La maggior parte dei proprietari di veicoli, in particolare quelli di recente acquisizione, ritiene necessario assicurare la propria auto. Dopo aver acquisito una polizza assicurativa, l'assicurato ritiene di avere tutto il diritto di contare sul pagamento dell'intero costo dell'auto danneggiata in caso di evento assicurato. E anche nel caso in cui l'auto non possa essere ripristinata a causa di danni catastrofici, la compagnia di assicurazione pagherà per intero il risarcimento per la macchina precedente. In questo caso, la maggior parte dei clienti tende ad essere delusa. In effetti, l'importo della compensazione versata dall'assicuratore è talvolta drammaticamente diverso dall'importo che il cliente si aspettava.

Abbandonare l'assicurazione è ...

Il termine abbandono deriva dal francese "abandinner" - congedo. L'abbandono dell'assicurazione è il rifiuto del cliente della compagnia di assicurazione o del beneficiario specificato nel contratto di proprietà, che è elencato nel contratto di assicurazione, a favore dell'assicuratore. Il cliente può eseguire tale azione solo sulle polizze assicurative immobiliari, tra cui CASCO. L'uso dell'abbandono nell'assicurazione auto è dovuto al fatto che il cliente della compagnia assicurativa non ha il desiderio di vendere i resti dell'auto danneggiata e, di conseguenza, riceve un risarcimento assicurativo in un importo inferiore all'importo dell'assicurazione.

Abandon Act

Ad oggi, il concetto di abbandono della proprietà è sancito dalla legge federale "Sull'organizzazione del business assicurativo nella Federazione Russa". Il contraente ha il pieno diritto di rifiutare i beni di sua proprietà, danneggiati o distrutti a seguito dell'evento assicurato, in cambio della ricezione dell'intero importo dell'assicurazione, in base alle disposizioni del paragrafo 5 dell'articolo 10. Detto questo, quando viene chiesto quale assicurazione viene spesso utilizzata Abbandono, l'unica risposta corretta è che l'abbandono è applicabile solo se l'assicurato ha un contratto di assicurazione di proprietà o auto.

Scelta dell'assicurato: trasporto o abbandono

Con la conclusione di un contratto di assicurazione del veicolo, il cliente della compagnia di assicurazione deve studiare le sue regole. Oltre alla somma assicurata, l'entità del pagamento dell'assicurazione, è necessario familiarizzare in dettaglio con le condizioni per il pagamento dell'indennità assicurativa, i rischi e le eccezioni. L'abbandono dell'assicurazione auto secondo CASCO è il diritto dell'assicurato di ricevere l'intero importo dell'assicurazione per l'auto danneggiata.

Ci sono situazioni in cui dopo un evento di trasporto di emergenza, l'auto viene danneggiata di oltre il 70%. Nell'assicurazione, un tale evento è considerato perdita costruttiva del veicolo o danno totale. In tal caso, nella maggior parte delle compagnie assicurative, secondo le attuali norme assicurative, pagano la somma assicurata. Tuttavia, è ridotto dal costo dei saldi delle auto, che l'assicurato può ancora vendere. In questa situazione, il cliente si trova di fronte a una scelta: cercare gli acquirenti per i resti dell'auto che sono adatti per la vendita o utilizzare l'abbandono nell'assicurazione, la cui procedura è meno stancante.

Morte costruttiva

Come mostrano le statistiche, la maggior parte dei clienti delle compagnie assicurative non legge l'intero contratto assicurativo. Sono sicuri che avendo un documento CASCO firmato da entrambe le parti nelle loro mani al verificarsi di un evento assicurato, hanno la possibilità di risarcire il danno ricevuto per intero.E se l'auto è impossibile o troppo costosa da riparare, l'assicuratore pagherà l'intero costo.

Non è tutto così chiaro. Il danno totale viene riconosciuto se durante l'evento assicurato si sono verificati danni alla proprietà assicurata e il costo dei lavori di riparazione o di restauro completo è pari o superiore al 70 percento del valore reale al momento dell'incidente o di altro evento assicurato.

Al fine di risparmiare sui pagamenti assicurativi, gli assicurati spesso concludono accordi CASCO con la determinazione dell'importo assicurato non al prezzo di mercato al momento dell'assicurazione, ma al prezzo del contratto. Di conseguenza, l'importo della compensazione assicurativa per perdita costruttiva di un veicolo non sarà in grado di coprire completamente il danno risultante.

Contratto assicurativo e abbandono

Con la conclusione di un contratto di assicurazione auto, un potenziale cliente è tenuto a studiare tutti i suoi articoli. Ci sono compagnie che non prescrivono una procedura di abbandono nei contratti assicurativi. Nell'assicurazione, questo è fissato a livello legislativo, dovrebbe essere scritto nei diritti dell'assicurato, che sono specificati nelle norme e nelle polizze. Avendo familiarità con le condizioni assicurative, il cliente deve apprendere in dettaglio i suoi diritti, nonché ciò che è un abbandono in assicurazioni e obbligazioni in caso di evento assicurato. Allo stesso modo, la compagnia assicurativa è obbligata a familiarizzare l'assicurato con i suoi doveri e diritti.

La procedura di abbandono si articola in due modi:

- prescritto nel contratto di assicurazione;

- è stato concluso un atto relativo al trasferimento dei diritti di proprietà assicurata danneggiata.

Abbandono della decorazione

In conformità con la legislazione della Federazione Russa, ci sono due possibilità per richiedere una procedura di abbandono nel settore assicurativo. È possibile in tali situazioni:

- L'attuale contratto tra l'assicuratore e l'assicurato prevede clausole che rivelano la procedura di pagamento, compreso l'abbandono. Secondo le disposizioni del presente documento, il cliente della compagnia di assicurazione ha il diritto (non obbligo) di utilizzare un abbandono, ovvero trasferire la propria auto alla compagnia in cambio di un rimborso dell'importo della somma assicurata. Non è necessario il consenso per questo assicuratore.

- Viene redatto un documento bilaterale, in base al quale l'assicurato - il proprietario del veicolo trasferisce la proprietà dell'organizzazione assicurativa. L'assicuratore diventerà il proprietario completo solo dopo il risarcimento del danno ricevuto.

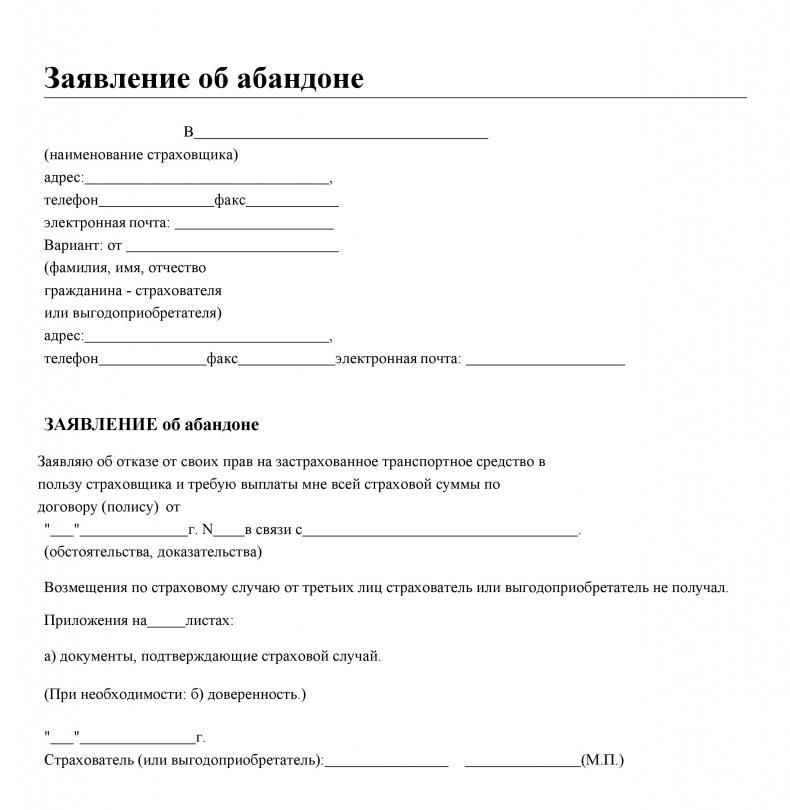

Pertanto, in una qualsiasi delle opzioni, l'assicurato ha il diritto di utilizzare la procedura di abbandono nell'assicurazione. Un documento di esempio sul trasferimento dei diritti dovrebbe includere informazioni sulle parti che lo firmano, dati sull'oggetto dell'alienazione.

Abbandonare le insidie nell'assicurazione

Va ricordato che tutte le condizioni prescritte nel contratto di assicurazione devono essere attentamente studiate. Ci sono situazioni in cui l'assicurato decide di esercitare il suo diritto di abbandono. Si aspetta che dopo che l'auto è stata consegnata alla compagnia assicurativa, il risarcimento gli sarà trasferito per l'intero importo dell'assicurazione. Come dimostra la pratica, è vantaggioso per gli assicuratori determinare la perdita costruttiva di un veicolo e raccomandare ai clienti di utilizzare la procedura di abbandono.

In molti accordi CASCO, al fine di ridurre i pagamenti assicurativi, ai clienti viene offerto di stipulare un contratto assicurativo che tenga conto delle auto consumate. Se il cliente ha un contratto con questa condizione, nel determinare l'importo della compensazione assicurativa, l'importo dell'assicurazione verrà automaticamente ridotto dell'importo dell'ammortamento. Inoltre, deve essere preso in considerazione l'importo deducibile specificato nel documento di assicurazione. Pertanto, utilizzando il suo diritto di rifiutare la proprietà, l'assicurato può ricevere un risarcimento significativamente inferiore a quanto previsto. Tali casi non sono rari.

Alcune sfumature di abbandono nell'assicurazione

Dovresti sapere che:

- non solo i danni all'auto, ma anche la sua perdita (dirottamento) sono considerati condizioni per l'assicurato di rinunciare al suo diritto a un veicolo;

- l'importo dell'assicurazione non può superare il valore reale di mercato dell'auto al momento della firma del contratto assicurativo;

- un accordo sul trasferimento dei diritti di proprietà deve essere firmato solo con la compagnia assicurativa e non con terzi;

- la procedura per il trasferimento dei saldi è determinata dal contraente, se non diversamente specificato nel contratto.

La cosa più importante quando si conclude un contratto assicurativo CASCO è leggere in dettaglio tutti i suoi paragrafi e sottoparagrafi. Si consiglia di invitare un avvocato per questo.