L'analisi del fatturato è una delle principali aree di studio analitico delle attività finanziarie dell'organizzazione. Sulla base dei risultati dell'analisi, vengono effettuate stime dell'attività economica e dell'efficacia della gestione patrimoniale e / o patrimoniale.

Oggi l'analisi del turnover del capitale circolante solleva molte controversie tra economisti pratici ed economisti teorici. Questo è il punto più vulnerabile dell'intera metodologia di analisi finanziaria dell'organizzazione.

Ciò che caratterizza l'analisi del fatturato

Lo scopo principale con cui viene condotta è valutare se l'impresa è in grado di realizzare un profitto completando il fatturato "denaro-merce-denaro". Dopo i calcoli necessari, diventano chiare le condizioni di fornitura del materiale, gli insediamenti con fornitori e clienti, le vendite di prodotti fabbricati, ecc.

Quindi cos'è il fatturato?

Questo è un valore economico che caratterizza un periodo di tempo specifico per il quale circola pienamente denaro e merci o il numero di queste chiamate per il periodo di tempo assegnato.

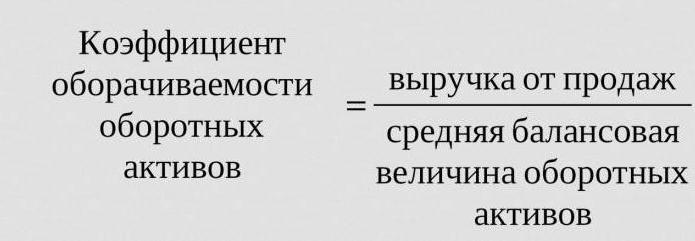

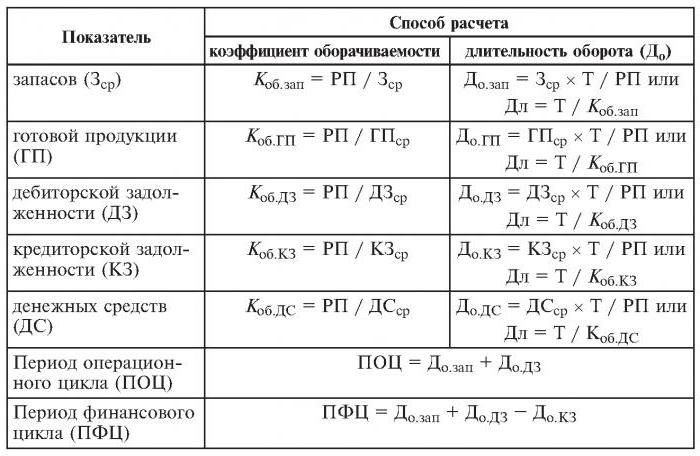

Quindi, il rapporto di turnover, la cui formula è riportata di seguito, è tre (il periodo analizzato è l'anno). Ciò significa che la società per l'anno di lavoro aiuta il secondo denaro in più rispetto al valore delle sue attività (ovvero, girano circa tre volte in un anno).

I calcoli sono semplici:

Ksu = fatturato / patrimonio medio.

Spesso è necessario scoprire il numero di giorni per i quali ha luogo una rivoluzione. Per questo, il numero di giorni (365) è diviso per il rapporto di turnover per l'anno analizzato.

Rapporti di turnover frequentemente utilizzati

Sono necessari per analizzare l'attività commerciale dell'organizzazione. Gli indicatori di turnover dei fondi mostrano l'intensità di utilizzo di passività o determinate attività (il cosiddetto tasso di turnover).

Quindi, conducendo l'analisi del fatturato, utilizzare i seguenti rapporti di turnover:

- capitale proprio dell'impresa,

- attività di attività correnti,

- pieno attivo

- scorte

- debiti verso creditori,

- crediti.

Maggiore è il rapporto di turnover stimato delle attività complete, più intensamente funzionano e maggiore è l'indicatore dell'attività aziendale. Il fatturato non è sempre influenzato positivamente dalle specifiche del settore. Quindi, nelle organizzazioni commerciali attraverso le quali passano grandi quantità di denaro, il fatturato sarà elevato, mentre nelle imprese ad alta intensità di capitale sarà molto più basso.

Quando si confrontano i rapporti di rotazione di due imprese simili appartenenti allo stesso settore, si può vedere la differenza, a volte significativa, nell'efficienza della gestione delle attività attive.

Se l'analisi mostra un elevato rapporto di turnover dei crediti, allora c'è motivo di parlare di una significativa efficienza di raccolta.

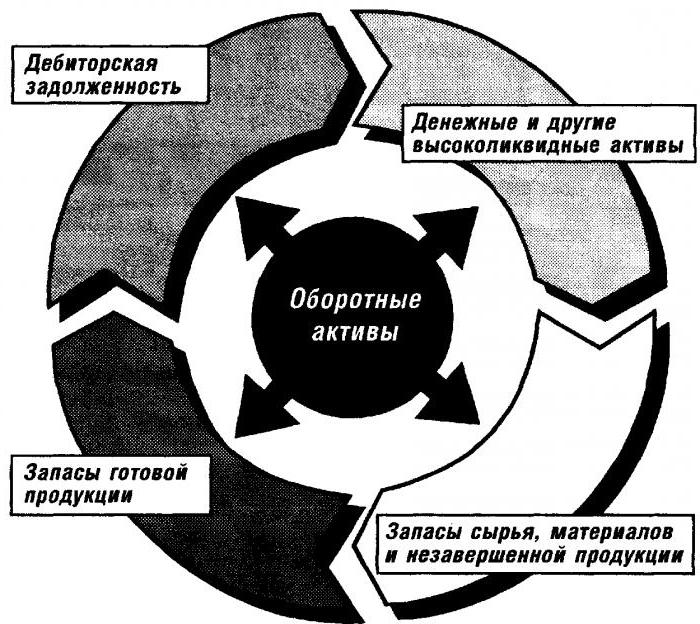

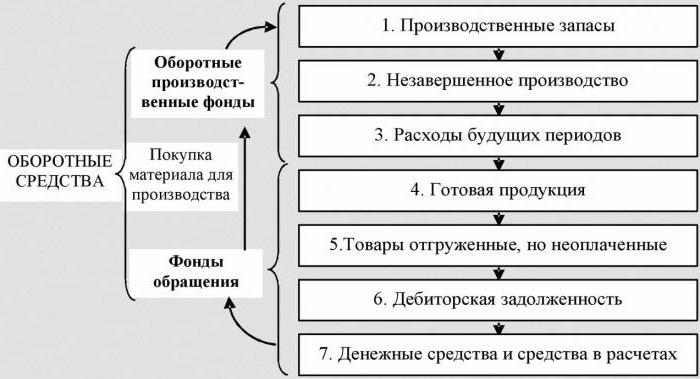

Analisi del turnover del capitale circolante

Questo coefficiente fornisce una caratteristica della velocità di movimento del capitale circolante dal momento del ricevimento del pagamento per le attività materiali e termina con la restituzione del denaro per i beni venduti (servizi) ai conti bancari. L'importo del capitale circolante è la differenza tra l'importo totale del capitale circolante e il saldo di cassa della banca sui conti dell'impresa.

Nel caso di un aumento della velocità del fatturato con lo stesso volume di beni (servizi) venduti, l'organizzazione utilizza quantità inferiori di capitale circolante. Da ciò possiamo concludere che le risorse materiali e monetarie saranno utilizzate in modo più efficiente. Pertanto, il rapporto di rotazione del capitale circolante indica la totalità dei processi di attività economica, quali: una diminuzione dell'intensità di capitale, un aumento dei tassi di crescita della produttività, ecc.

Fattori che influenzano l'accelerazione del turnover del capitale circolante

Questi includono:

- riduzione del tempo totale impiegato nel ciclo tecnologico,

- miglioramento della tecnologia e del processo di produzione,

- migliorare l'offerta e la commercializzazione di beni,

- relazioni trasparenti di pagamento e regolamento.

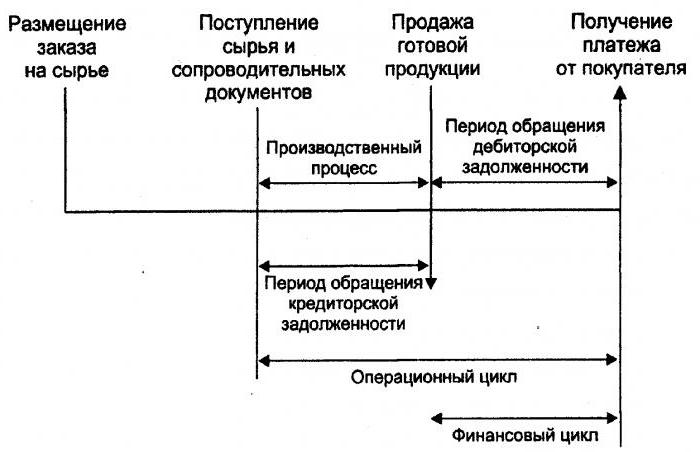

Ciclo dei soldi

Oppure, come viene anche chiamato, il capitale circolante è un periodo temporaneo di turnover del contante. Il suo inizio è il momento dell'acquisizione di manodopera, materiali, materie prime, ecc. La sua fine è la ricevuta di denaro per beni venduti o servizi forniti. L'entità di questo periodo mostra quanto sia efficace la gestione del capitale circolante.

Un breve ciclo monetario (una caratteristica positiva dell'organizzazione) consente di restituire rapidamente i fondi investiti nelle attività correnti. Molte imprese con una forte posizione di mercato, dopo aver analizzato il fatturato, ricevono un coefficiente di capitale circolante negativo. Ciò è dovuto, ad esempio, al fatto che tali organizzazioni hanno la capacità di imporre i propri termini sia ai fornitori (ricevendo vari ritardi di pagamento) sia ai clienti (riducendo significativamente il termine di pagamento per le merci consegnate (servizi)).

Fatturato dell'inventario

Questo è il processo di sostituzione e / o aggiornamento (parziale) completo delle scorte. Passa attraverso la transizione di valori materiali (cioè il capitale investito in essi) da un gruppo di azioni al processo di produzione e / o vendita. L'analisi del turnover delle scorte chiarisce quante volte il saldo è stato utilizzato nel periodo di fatturazione.

I gestori inesperti per la riassicurazione creano scorte eccedenti senza pensare al fatto che questo eccesso porta a un "congelamento" di fondi, spese eccessive e profitti inferiori.

Gli economisti consigliano di evitare tali scorte a basso turnover. Invece, accelerando il turnover dei beni (servizi), liberare risorse.

Il rapporto di rotazione delle scorte è uno dei criteri importanti per la valutazione dell'attività di un'impresa

Ecco perché si raccomanda la sua analisi approfondita.

Se i calcoli mostrano un rapporto eccessivamente elevato (rispetto alla media o al periodo precedente), ciò può significare una significativa carenza di scorte. Al contrario, le scorte di merci non sono richieste o molto grandi.

È possibile ottenere una caratterizzazione della mobilità dei fondi investiti nella creazione di riserve solo calcolando il rapporto di rotazione delle scorte. E maggiore è l'attività commerciale dell'organizzazione, più velocemente il denaro viene restituito sotto forma di entrate dalla vendita di beni (servizi) ai conti dell'impresa.

Non ci sono norme generalmente accettate per il rapporto di turnover dei fondi. Sono analizzati nell'ambito di un settore e l'opzione ideale è nelle dinamiche di una singola impresa. Anche la minima diminuzione di questo coefficiente indica un eccessivo accumulo di scorte, inefficienza della gestione del magazzino o accumulo di materiali inutilizzabili o obsoleti. D'altra parte, una cifra elevata non caratterizza sempre l'attività commerciale dell'impresa. A volte questo indica un esaurimento delle scorte, che può causare interruzioni nel processo.

Colpisce il turnover delle scorte e le attività del reparto marketing dell'organizzazione, poiché un elevato ritorno sulle vendite comporta un basso tasso di turnover.

Fatturato dei crediti

Questo rapporto caratterizza il tasso di rimborso dei crediti, ovvero indica la rapidità con cui l'organizzazione riceve il pagamento per i beni venduti (servizi).

È calcolato per un singolo periodo, il più delle volte per un anno. E mostra quante volte l'organizzazione ha ricevuto pagamenti per prodotti per un importo del saldo medio del debito. Fornisce inoltre una descrizione della politica delle vendite sul credito e dell'efficacia del lavoro con i clienti, vale a dire quanto efficacemente i crediti vengono recuperati.

Il rapporto di turnover del credito non ha standard e norme, poiché dipende dall'industria e dalle caratteristiche tecnologiche della produzione. Ma in ogni caso, più è alto, più velocemente vengono pagati i crediti. Allo stesso tempo, l'efficienza dell'impresa non è sempre accompagnata da un elevato turnover. Ad esempio, le vendite di prodotti a credito danno un elevato equilibrio di crediti, mentre il tasso di turnover è basso.

Fatturato da pagare

Questo rapporto mostra la relazione tra l'importo di denaro che deve essere pagato ai creditori (fornitori) entro la data concordata e l'importo speso per l'acquisto o l'acquisto di beni (servizi). Il calcolo del turnover dei debiti chiarisce quante volte durante il periodo analizzato è stato rimborsato il suo valore medio.

La stabilità finanziaria e la solvibilità sono ridotte con un'alta percentuale di debiti. Mentre offre anche l'opportunità per tutto il tempo della sua esistenza di usare denaro "libero".

Il calcolo è semplice

Il vantaggio è calcolato come segue: la differenza tra l'ammontare degli interessi sul prestito, pari all'ammontare del debito (cioè un prestito ipoteticamente preso) mentre è sul bilancio dell'organizzazione e il volume dei debiti.

Un fattore positivo nell'attività dell'impresa è l'eccesso del rapporto di credito rispetto al rapporto di rotazione passiva. I finanziatori preferiscono un rapporto di turnover più elevato, tuttavia la società è redditizia per mantenere questo rapporto a un livello inferiore. Dopotutto, gli importi non pagati dei conti da pagare sono una fonte gratuita per il finanziamento delle attività correnti dell'organizzazione.

Rendimento delle risorse o turnover delle attività

Permette di calcolare il numero di giri di capitale per un singolo periodo. Questo rapporto di turnover, la formula esiste in due versioni, dà una caratteristica dell'uso di tutti i beni dell'organizzazione, indipendentemente dalla fonte della loro ricevuta. È importante che, solo determinando il coefficiente di rendimento delle risorse, sia possibile vedere quanti rubli di profitto cadono su ciascun rublo investito in attività.

L'indice di rotazione delle attività è pari al quoziente di divisione delle entrate per valore delle attività in media per l'anno. Se è necessario calcolare il fatturato in giorni, il numero di giorni in un anno deve essere diviso per il rapporto di turnover delle attività.

Gli indicatori principali per questa categoria di fatturato sono il periodo e la velocità del fatturato. Quest'ultimo è il numero di rivoluzioni del capitale dell'organizzazione per un certo periodo di tempo. In base a questo intervallo, comprendere il periodo medio per il quale il rendimento dei fondi investito nella produzione di beni o servizi.

L'analisi del turnover delle attività non si basa su alcuna norma. Ma il fatto che nelle industrie ad alta intensità di capitale il rapporto di turnover sia molto inferiore rispetto, ad esempio, al settore dei servizi, è sicuramente comprensibile.

Il basso turnover può indicare una mancanza di efficienza nel lavoro con le risorse. Non dimenticare che i tassi di rendimento delle vendite incidono anche su questa categoria di fatturato.Pertanto, l'elevata redditività comporta una diminuzione del turnover delle attività. E viceversa.

Fatturato azionario

È calcolato per determinare il tasso di equità dell'organizzazione per un determinato periodo.

Il turnover di capitale dei fondi propri dell'organizzazione è progettato per caratterizzare vari aspetti dell'attività finanziaria dell'impresa. Ad esempio, da un punto di vista economico, questo coefficiente caratterizza l'attività del turnover monetario del capitale investito, da quello finanziario - la velocità di un turnover dei fondi investiti, e da quello commerciale - surplus o vendite insufficienti.

Se questo indicatore mostra un eccesso significativo del livello delle vendite di beni (servizi) rispetto ai fondi investiti, di conseguenza, le risorse creditizie inizieranno a crescere, il che, a sua volta, consente di raggiungere il limite oltre il quale aumenta l'attività dei finanziatori. In questo caso, aumenta il rapporto tra passività e capitale proprio e aumenta il rischio di credito. E questo comporta l'incapacità di pagare questi obblighi.

Il basso turnover del capitale azionario indica il loro insufficiente investimento nel processo di produzione.