Le organizzazioni che applicano il regime fiscale semplificato devono presentare rendiconti finanziari una volta all'anno. Tale obbligo è apparso per loro dall'inizio del 2013, insieme all'entrata in vigore delle modifiche alla legge n. 402-FZ, che regola le norme contabili. Solo le organizzazioni rientrano in questo requisito, ma i singoli imprenditori non possono ancora tenere la contabilità e non presentare rendiconti finanziari.

Rapporti contabili nel sistema fiscale semplificato

Come sapete, la segnalazione è fiscale e contabile. La principale forma di rendicontazione fiscale nell'ambito del sistema fiscale semplificato è la dichiarazione dei redditi, che viene pagata in relazione all'applicazione di questo sistema. Inoltre, le organizzazioni riferiscono su altre imposte e tasse di cui sono pagatori. Per quanto riguarda la rendicontazione contabile, non esiste un modulo speciale per i "lavoratori semplificati", ovvero sono soggetti a requisiti generali. Tuttavia, c'è un avvertimento.

È stato introdotto un regime speciale fiscale semplificato al fine di fornire preferenze alle piccole imprese. Può essere utilizzato da aziende che soddisfano determinati parametri in termini di reddito e numero di dipendenti. Pertanto, in pratica, la maggior parte delle organizzazioni che utilizzano il sistema fiscale semplificato sono piccole imprese. E tali soggetti di attività economica possono riferire non in forma classica ma in forma abbreviata.

Pertanto, se una società soddisfa i criteri di una piccola impresa e applica un sistema fiscale semplificato, può presentare bilanci in forma semplificata. Altrimenti, deve presentare rapporti classici.

Come scoprire se un'azienda sulla STS è una piccola impresa

La legge considera piccole quelle aziende che soddisfano tali condizioni:

- Se vi sono persone giuridiche all'interno dei suoi fondatori, la loro quota non deve superare:

- Il 49% se il fondatore stesso non appartiene alla categoria delle piccole imprese o è un'entità legale straniera;

- 25% se il fondatore è un comune o un'entità costituente della Federazione Russa, una fondazione di beneficenza, un'organizzazione pubblica o religiosa.

- Nell'anno precedente, la società ha ricevuto un reddito non superiore a 800 milioni di rubli. Tutto il reddito imponibile è preso in considerazione.

- Il numero medio di persone che lavorano nell'organizzazione nell'ultimo anno non ha superato le 100 persone.

Oltre a questi criteri, ci sono anche condizioni speciali prescritte dalla legge sulla contabilità. Ad esempio, la segnalazione semplificata non può essere applicata alle organizzazioni soggette a audit statutari. E assolutamente tutte le società per azioni sono soggette ad esso. Pertanto, la società per azioni non ha il diritto di consegnare la contabilità in una versione ridotta, anche se soddisfa i criteri di una piccola impresa. Esiste anche una restrizione alla segnalazione in forma semplificata per alcuni tipi di società. Ad esempio, si tratta di organizzazioni del settore pubblico, cooperative di edilizia abitativa, società di microfinanza, studi legali e altri.

Pertanto, pur soddisfacendo tutti i requisiti stabiliti per le piccole imprese, la società può presentare al sistema di rendicontazione fiscale semplificato il sistema fiscale semplificato.

Qual è la differenza tra report completi e abbreviati

I bilanci classici comprendono i seguenti documenti:

- Bilancio.

- rapporti:

- sui risultati finanziari;

- sulle variazioni di capitale;

- rendiconto finanziario;

- per le organizzazioni senza scopo di lucro - sull'uso mirato dei fondi;

- Nota esplicativa

In questo caso, le principali forme di rendicontazione sono lo stato patrimoniale e la relazione sui risultati finanziari. Tutto il resto è solo un'appendice delle due forme menzionate. Pertanto, le piccole aziende potrebbero non presentare queste applicazioni.Pertanto, per le piccole imprese nel sistema fiscale semplificato, i bilanci includeranno:

- Il saldo.

- Relazione sui risultati finanziari.

Come puoi vedere, il numero di moduli che le piccole aziende possono presentare nel bilancio è significativamente ridotto. Ma le preferenze non finiscono qui. I report stessi possono essere compilati in forma regolare o semplificata.

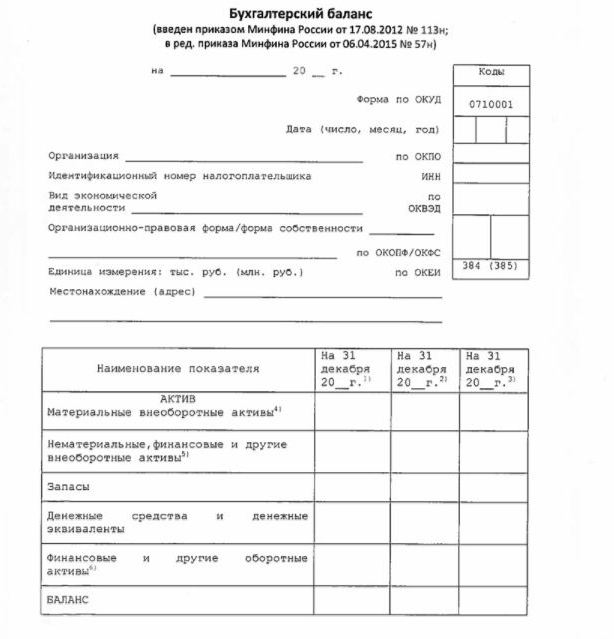

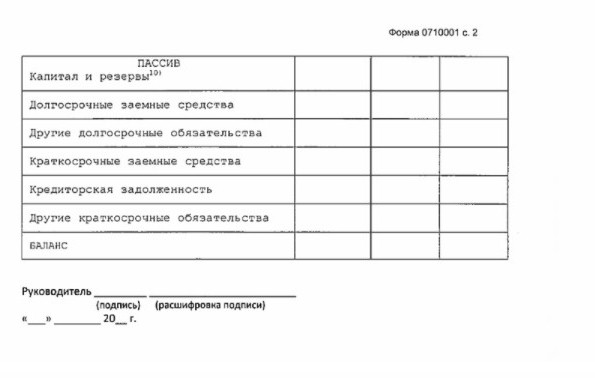

Equilibrio semplificato

Il bilancio in forma semplificata mostra le attività e le passività dell'organizzazione in una forma piuttosto allargata. La forma e la procedura di elaborazione sono riportate nell'ordine del Ministero delle finanze n. 66n (Appendice n. 5).

L'equilibrio semplificato, come quello classico, è costituito da un'attività e una passività. Tuttavia, i dati in esso contenuti sono presentati senza granularità, quindi ciascuna di queste sezioni contiene solo poche righe. Il bilancio include informazioni per la segnalazione e 2 anni precedenti.

Un esempio di rendiconti finanziari sul sistema fiscale semplificato, in particolare la sua forma principale - un bilancio semplificato, è presentato nella seguente immagine.

La fonte di informazioni nel bilancio è i dati contabili della società. Per le piccole imprese, esiste un'opportunità per semplificare non solo i rapporti, ma la contabilità stessa. In particolare, è consentito applicare un piano contabile semplificato, non utilizzare alcune PBU, non creare riserve (ad eccezione del fondo svalutazione crediti), per correggere errori contabili nel periodo in corso.

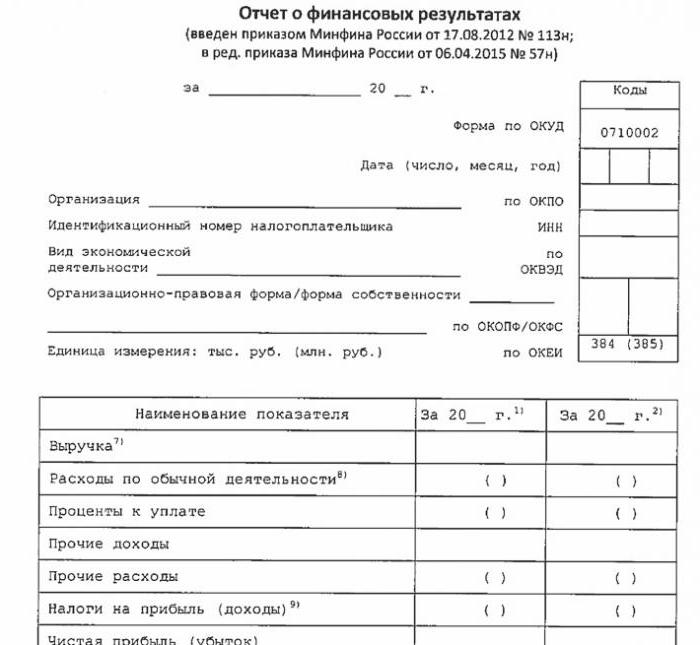

Rendiconto finanziario semplificato

Anche la forma semplificata di questo rapporto è notevolmente ridotta rispetto al classico. Nella sua parte tabulare solo 7 righe. La relazione si riflette nelle entrate, nelle spese per l'attività principale, negli interessi calcolati sul pagamento di eventuali fondi presi in prestito, in altre entrate e spese, passività fiscali, nonché in profitti o perdite. Come in bilancio, i dati sono presentati rafforzati, senza dettagli. La relazione include informazioni per la segnalazione e gli anni precedenti.

Il modulo di segnalazione è mostrato nella seguente immagine.

Come segnalare

I rendiconti finanziari vengono inviati una volta all'anno. Il termine è non oltre 3 mesi dopo la fine dell'anno di riferimento. Cioè, i rapporti per il 2017 devono essere inviati entro il 31 marzo 2018. Come regola generale, se questa data cade in un fine settimana, la scadenza viene spostata al giorno lavorativo successivo. La frequenza e la scadenza non dipendono dal fatto che la società riferisca su un programma completo o semplificato.

Dal 2013, i bilanci annuali per il sistema fiscale semplificato sono stati archiviati in due casi: l'IFTS, in cui la società è registrata, e la divisione territoriale dell'ente statistico statale. Pertanto, la segnalazione dovrebbe essere effettuata in almeno tre copie: una per ciascuna autorità di controllo e la terza per sé.

La segnalazione è inviata su supporto cartaceo o elettronico. Nel secondo caso, TKS può farlo tramite una società specializzata. La segnalazione al servizio fiscale federale in formato elettronico può anche essere inviata direttamente al sito Web del servizio. Per inviare è necessaria una firma digitale avanzata.

Notiamo inoltre che le LLC LLC sono tenute a presentare rendiconti finanziari all'USN nel caso in cui non abbiano svolto attività durante l'anno di riferimento.

responsabilità

Se la segnalazione non viene presentata in tempo, ciò comporterà una sanzione ai sensi dell'articolo 126 del Codice Fiscale. Per ogni modulo non rappresentato, l'organizzazione pagherà 200 rubli. Un funzionario responsabile può anche essere punito - sulla base dell'articolo 15.6 del Codice dei reati amministrativi, rischia una multa di 300-500 rubli.

Per errori davanti alle autorità statistiche la punizione è più grave. In questo caso, si applica l'articolo 19.7 del Codice dei reati amministrativi e la multa sarà da 3.000 a 5.000 rubli per l'organizzazione. Un ufficiale può anche pagare per la sua indiscrezione: per lui viene prescritta una multa di 300-500 rubli.

La distorsione dei dati di rendicontazione finanziaria è severamente punita se è del 10% o più e l'errore non è stato corretto prima dell'approvazione. In questo caso, verrà inflitta un'ammenda al funzionario ai sensi dell'articolo 15.11 del Codice amministrativo della Federazione Russa e ammonterà a 5.000-1.000.000 di rubli.

Riassumendo

Pertanto, se la società utilizza il sistema fiscale semplificato, può presentare rendiconti finanziari solo in forma abbreviata se soddisfa i criteri di una piccola impresa. In caso contrario, viene inviato un rapporto completo con tutte le appendici e una nota esplicativa. I report semplificati hanno una struttura abbastanza semplice rispetto alle loro versioni classiche.

L'uso di moduli semplificati non è imputato a persone giuridiche tra entità di piccole imprese, comprese quelle che applicano USN. La contabilità per le piccole imprese è solo una preferenza prevista dalla legge. Per usarlo o meno - ogni persona giuridica decide in merito a questo problema in modo indipendente.