La contabilità è il principale tipo di contabilità nell'organizzazione, a seguito della quale viene effettuata la registrazione continua, continua, documentata e interconnessa delle transazioni commerciali.

Tutti i processi aziendali sono registrati in contabilità, a causa dei quali viene effettuata la sistematizzazione e l'ottenimento di un quadro completo di essi per determinati periodi. Le operazioni commerciali primarie sono registrate con documenti primari, che forniscono prove contabili delle prove, consentono di controllare le attività, ricevere informazioni affidabili e ragionevoli.

Innanzitutto, vale la pena notare che se un'organizzazione esegue non solo la lavorazione di materie prime di tipo di subappalto, ma anche la produzione di beni a partire da materie prime proprie, nonché la successiva vendita di questi prodotti, è necessario tenere registri separati. Questo requisito è dovuto al fatto che tali operazioni dovrebbero riflettersi nella contabilità in modo sostanzialmente diverso.

Questo articolo esaminerà come i materiali di subappalto sono contabilizzati nella contabilità.

Cosa significano tali materiali?

Nel caso in cui vi sia un trasferimento di materie prime per il successivo raffinamento, il proprietario della proprietà specificata rimane il rivenditore. In questo caso, il processore non ha il diritto di mostrare la proprietà di altri nel suo bilancio.

In termini di contabilità per la contabilità delle materie prime, nonché dei materiali che sono stati trasferiti all'organizzazione per la revisione su base di pedaggio, esiste uno speciale conto fuori bilancio. Questo account è chiamato "Materiali accettati per la lavorazione" e ha il numero di serie 003. Allo stesso tempo, si distinguono i materiali di subappalto direttamente in giacenza e quelli che sono già stati trasferiti alla produzione. Questi due tipi di materiali sono accettati per la contabilità sui sottoconti 003-1 e 003-2. Di conseguenza, sono chiamati "materiali in stock" e "materiali in produzione".

Riflessione quantitativa e dei costi

Come viene eseguita la contabilità in conto lavoro? Il documento dovrebbe riflettere sia l'espressione quantitativa dei materiali che il valore. Questi dati sono contenuti nei documenti che accompagnano il trasferimento di materie prime. Inoltre, è necessario organizzare la contabilità nel contesto dei clienti, il tipo di materiali, la loro posizione fisica.

Una fattura sotto forma di M-15, trasmessa dal cliente come documentazione giustificativa per il trasferimento di materiali, è la base per accettare il materiale per la contabilità. La forma di questa lettera di vettura è sancita dalla legge con risoluzione del Goskomstat della Russia del 30 ottobre 1997 n. 71a.

È necessario prestare attenzione al momento che il modulo unificato, che riflette la ricezione dei materiali di pedaggio in contabilità, non è approvato. A questo proposito, nella colonna "base" nella lettera di vettura è necessario prendere nota "sui termini di pedaggio ai sensi del contratto n. ...".

Esattamente lo stesso marchio dovrebbe trovarsi sull'ordine di ricezione del modulo M-4, che viene emesso dalla società di trasformazione al ricevimento di materiali di pedaggio. Qual è il rapporto di subappalto? Di seguito è riportato un campione.

Al termine dei lavori di produzione o lavorazione, il prodotto finale viene trasferito al cliente. In questo caso, devono essere redatti l'atto di accettazione e trasferimento corrispondente, nonché la lettera di vettura. Il responsabile del trattamento deve riferire su come ha utilizzato le materie prime a lui affidate. Se un surplus si forma a seguito dell'elaborazione, può essere restituito al cliente.Sebbene il contratto possa prevedere una situazione in cui le materie prime effettuano un pagamento parziale per il lavoro svolto.

Riflessione sull'account corrispondente

Nel conto corrispondente 003 "Materiali accettati per la lavorazione", non solo le materie prime ricevute per la lavorazione, ma anche i prodotti finiti devono essere presi in considerazione. Quest'ultimo si riflette in questo conto corrispondente fino a quando non viene trasferito al cliente.

I costi che accompagnano la lavorazione dei materiali dovrebbero essere registrati nei conti per i costi dell'attuazione della produzione. Tali costi comprendono: il costo dei materiali personali utilizzati nella trasformazione, gli stipendi dei dipendenti, la UST, le spese di natura economica generale e di produzione generale, nonché l'ammortamento a cui sono esposti i beni immobili.

posta

L'organizzazione impegnata nel trattamento dei materiali di pedaggio in contabilità dovrebbe tenere conto di tutte le operazioni commerciali. Queste transazioni devono essere riflesse utilizzando le seguenti registrazioni:

1. Secondo il conteggio di addebito. N. 003 “Materiali accettati per l'elaborazione. Questo conto corrispondente riflette il costo totale di tutti i materiali che sono stati accettati per l'elaborazione.

2. Secondo il conteggio di addebito. N. 20 "Produzione principale" - su un conto di credito. N. 02, N. 10, N. 23, N. 25-26, N. 69-70. Questa registrazione riflette nel conto tutti i costi che si sono verificati nella lavorazione di materiali e materie prime.

3. Secondo il conteggio di addebito. N. 90 "Vendite", per account secondario. "Costo del venduto" - su un conto di credito. No. 20 “La produzione principale. Questa registrazione consente di cancellare i costi che sorgono nel processo di trasferimento del prodotto finale al cliente.

Quali pubblicazioni riflettono ancora la contabilità dei materiali di pedaggio?

4. Conteggio debiti. N. 62 - su un conto di credito. 90 "Vendite", sottotitolo. "Ricavi". Questa registrazione riflette la dimensione delle entrate ricevute a seguito di attività di elaborazione. L'importante è che ciò non tenga conto del costo delle materie prime ricevute dal cliente.

5. Secondo il conteggio di addebito. N. 90 "Vendite", per l'account secondario "IVA" - per un conto di credito. N. 68 "Calcoli effettuati per imposte", sottotitolo. "IVA". Questa registrazione mostra il calcolo dell'IVA. Ma queste non sono tutte transazioni a pedaggio.

6. Secondo il conteggio di addebito. N. 90 "Vendite", nel sottoconto "Profitti e perdite dalle vendite" - per il conto prestito. Numero 99, perdite e profitti. Questa registrazione riflette il risultato in termini finanziari che deriva dalla lavorazione dei materiali di pedaggio.

7. Secondo il conteggio di addebito. N. 51 "Conti di regolamento" - sul conto del prestito. N. 62 "Insediamenti effettuati con acquirenti e clienti." Questa registrazione mostra l'operazione di rimborso dei crediti dell'organizzazione che agisce come appaltatore.

8. Su un conto di credito. No. 003 "Materiali accettati per l'elaborazione." Questa pubblicazione consente di cancellare il costo totale di tutti i materiali che sono stati accettati per l'elaborazione da parte del cliente.

Considera i dati di pubblicazione per un esempio specifico.

esempio

Supponiamo che un'azienda manifatturiera, sulla base di un contratto per il pedaggio, ricevesse carne da un certo agricoltore, da cui si dovevano produrre salsicce per un peso totale di 15 tonnellate. Il costo di questo prodotto sarà di 900 mila rubli. Le parti hanno convenuto che in base al contratto di lavoro saranno pagate per un importo di 236 mila rubli (di cui l'IVA sarà di 36 mila rubli).

Per produrre i prodotti di cui sopra, l'impianto di confezionamento delle carni dovrà utilizzare i propri materiali per un totale di 40 mila rubli. I restanti costi sostenuti per la produzione di beni ammontano a 83 mila rubli, tra cui:

• Salari ai dipendenti per un totale di 50 mila rubli.

• UST per un importo di 13 mila rubli.

• Spese di ammortamento pari a 20 mila rubli.

Vesenny LLC deve riflettere tutte le sue operazioni nel modo seguente:

1. Debito No. 003 L'importo di 900 mila rubli. La registrazione riflette il costo totale della carne cruda che è stata accettata per la lavorazione.

2. Debito ct. N. 20 - Conto di credito Numero 10 L'importo di 40 mila rubli. La registrazione riflette la cancellazione del costo dei materiali utilizzati.

3. Debito ct. N. 20 - Conto di credito N. 02, 69, 70. L'importo di 83 mila rubli. Questa registrazione mostra il costo totale di produzione di merci da materie prime di carne.

4. Debito ct. N. 62 - Conto di credito No. 90.1. L'importo di 236 mila rubli. Questa pubblicazione mostra le entrate derivanti dalla produzione.

5. Debito ct. N. 90.3 - Conto di credito Numero 68 L'importo di 36 mila rubli. Visualizza il calcolo dell'IVA.

6. Debito ct. №90.2 - Conto di credito 20. L'importo di 120 mila rubli. Questa registrazione mostra la cancellazione delle spese sostenute durante la produzione.

7. Debito ct. N. 90.9 - Conto di credito N. 99 L'importo di 77 mila rubli. Questa registrazione mostra il risultato finanziario totale.

8. Debito ct. N. 51 - Conto di credito Numero 62 L'importo di 236 mila rubli. Questa registrazione mostra la ricevuta di fondi dall'agricoltore in conformità con il contratto.

9. Credito 003. L'importo di 900 mila rubli. Questa registrazione rappresenta la cancellazione del costo delle materie prime che sono state elaborate.

Come possiamo vedere, l'organizzazione dovrebbe tenere un registro delle operazioni associate all'elaborazione e all'uso del materiale di pedaggio sul conto 003, che è fuori bilancio. In questo caso, fino a quando il prodotto finito non viene trasferito al cliente, non viene applicata la doppia registrazione.

Come va la contabilità?

La contabilità e l'analisi delle materie prime e dei materiali di pedaggio sul conto 003 possono essere effettuate sia dai clienti sia dal tipo di materie prime, la sua valutazione.

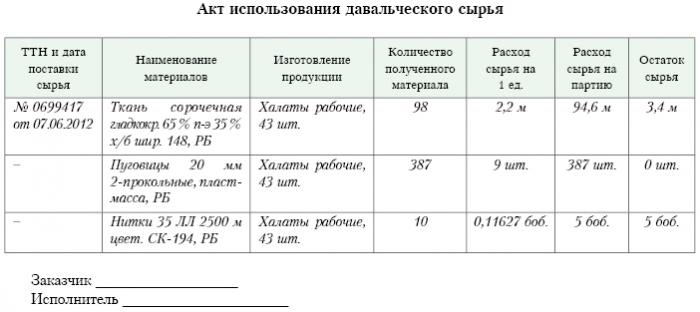

Come per qualsiasi produzione, dopo la lavorazione di materiali possono essere generati rifiuti o eccedenze. Un accordo può includere diverse situazioni. Tali rifiuti possono essere restituiti al contraente o possono rimanere presso il trasformatore. Ma deve essere compilato un rapporto sull'uso dei materiali per il pedaggio.

Nel caso in cui il contratto preveda una situazione in cui i rifiuti devono rimanere presso il trasformatore, è necessario riflettere il conto delle operazioni di prestito. No. 003, che riflette il costo delle materie prime che sono state trasferite per la lavorazione, oltre a rendere simultanea la contabilità del conto. N. 10 "Materiali".

Alcune sfumature

Vale la pena prestare attenzione alle seguenti sfumature. È molto importante considerare questo punto: c'è una diminuzione del prezzo di transazione di un importo nella quantità del costo dei rifiuti che si verifica a seguito di elaborazione o non si verifica. Ciò dovrebbe riflettere il contratto per il pedaggio.

Nel caso in cui i rifiuti derivanti dalla lavorazione di materie prime a pedaggio debbano rimanere presso il trasformatore a causa del rimborso parziale del debito per il pagamento per l'elaborazione, e siano registrati in bilancio, ad esempio come materiali ausiliari, è necessario creare un conto nel conto per il conto di debito. N. 10 "Materiali", secondo l'account secondario. "Altri materiali" - sotto il conto del credito. N. 60 "Insediamenti realizzati con fornitori e appaltatori."

Nel caso in cui i rifiuti derivanti dal trattamento non incidano sull'importo del prezzo di transazione, tale operazione è considerata come un'operazione regalo. In questo caso, è necessario utilizzare la registrazione di addebito dell'account. N. 10 "Materiali", nel sottoconto "Altri materiali" - per il conto prestito. N. 98 "Entrate che verranno ricevute nel periodo futuro", nel sottoconto "Entrate gratuite".

Successivamente, il costo dei rifiuti verrà gradualmente detratto a seguito del loro utilizzo nella produzione. N. 91 “Altre entrate e spese”, sottoconto “Altre entrate”. In questo caso, verrà utilizzata la registrazione del conto di addebito. N. 98 "Entrate che verranno ricevute nel periodo futuro", nel sottoconto "Entrate gratuite" - per il conto prestito. N. 91 “Altre entrate e spese”, sottoconto “Altre entrate”.

Proventi non operativi

Il costo della proprietà ricevuto dal trasformatore su base gratuita, quando si effettua la contabilità fiscale, dovrebbe essere incluso nel reddito non operativo.Tali entrate sono riconosciute alla data in cui la firma dell'atto sul materiale commissionato, cioè l'atto di accettazione e trasferimento di tali rifiuti.

Vale la pena notare che quando si effettua la contabilità fiscale, il reddito viene generato in esso prima rispetto alla conduzione della contabilità. Ne consegue che la società di trasformazione è tenuta a utilizzare PBU 18/02, nonché a registrare nella propria contabilità un'attività fiscale di natura differita. Il rapporto di subappalto riflette questo.

Transazioni tra le parti secondo i termini del contratto

Da quale forma di calcolo le parti utilizzano il contratto da presentare, dipenderà il riflesso degli accordi stipulati dal contratto. Gli insediamenti possono essere effettuati utilizzando contanti, trasferendo materie prime nella quantità appropriata o prodotti finiti.

Pagamento in contanti

Questa opzione è la più semplice possibile. È uno schema classico per l'esecuzione di un contratto: il responsabile del trattamento si assume gli obblighi di eseguire determinati lavori e il cliente, a sua volta, si assume l'obbligo di pagare il lavoro eseguito in contanti. Successivamente, viene compilato un rapporto sul materiale da pedaggio.

L'esempio che abbiamo esaminato sopra riflette proprio questo schema per fare calcoli.

La natura mista del contratto

Nel caso in cui il pagamento venga effettuato trasferendo materie prime o prodotti finiti (in tutto o in parte), la natura del contratto è mista: nella parte in cui l'opera viene fornita direttamente, si tratta di un contratto classico e nella parte in cui si riflette regime di pagamento, è un classico contratto di vendita.

Vi sono motivi per utilizzare tale interpretazione. Se consideriamo le regole in base alle quali viene determinato l'importo del pagamento in conformità con un accordo che prevede l'adempimento di obbligazioni derivanti da mezzi non monetari, è necessario essere guidati da "PBU" n. 9/99, punto 6.3. Secondo "PBU" n. 10/99 pt 6.3, si ritiene che l'importo del pagamento debba essere determinato nella forma del valore dei beni che vengono trasferiti dall'organizzazione. Se non è possibile determinare questo valore, viene utilizzato il valore della merce ricevuta. Ma sulla base dell'essenza del contratto stesso, l'organizzazione impegnata nella trasformazione non trasferisce effettivamente alcun bene, scambiandolo con determinati valori. Formalmente, il trasferimento di materiali a pedaggio ha luogo, cioè il risultato che è sorto a seguito della lavorazione di materiali o materie prime. Questi prodotti non sono di proprietà del responsabile del trattamento e l'oggetto stesso del contratto è l'esecuzione di determinati lavori. Pertanto, la valutazione del costo del lavoro svolto dal processore deve essere chiaramente registrata nel contratto.

È importante notare che se un contratto contiene informazioni secondo cui il pagamento deve essere effettuato trasferendo materie prime o prodotti finiti, può essere classificato come un contratto che prevede il pagamento per lavoro con mezzi non monetari.

In questo caso, quando si determina il prezzo del lavoro e il costo delle materie prime trasferite come pagamento, è necessario applicare le regole stabilite per contratti di questo tipo. Cioè, il costo del lavoro svolto dovrebbe essere determinato sulla base del costo della materia prima stessa e questo valore è determinato in modo speciale. Ad esempio, il costo del proprio lavoro può essere determinato dal processore in base ai prezzi ai quali acquista in modo indipendente tali materie prime, e questo prezzo può differire in modo significativo da quelli ai quali le materie prime sono state acquistate in questo caso.

Algoritmo di conclusione del contratto

Per evitare tali sfumature, si consiglia il seguente algoritmo:

• È necessario concludere un accordo che coinvolga il trattamento dei materiali forniti dal cliente, che fissa il costo del lavoro svolto, ma non contiene informazioni che il pagamento verrà effettuato trasferendo materie prime o prodotti finiti. Nel caso in cui il calcolo verrà eseguito in questo modo, vale la pena stipulare un contratto di vendita per l'importo che sarà pari al costo delle materie prime ricevute o dei prodotti finali.

• Gli arretrati devono essere compensati. Se l'importo del contratto è uguale all'importo del contratto di vendita, la compensazione è considerata eseguita. Se l'importo del contratto di vendita è inferiore all'importo del contratto, dopo l'offset si formerà il debito del cliente, che è pagabile in contanti.

Le materie prime (parzialmente o completamente) saranno trasferite per pagare il lavoro.

Nel caso in cui il cliente effettui una spedizione simultanea di materie prime per la lavorazione e materie prime a spese del pagamento, il contraente dovrà tenere conto del costo delle materie prime sul conto. N. 45 "Merci spedite". È proprio questo account che viene utilizzato, poiché in tal caso la proprietà delle materie prime passa dal cliente al trasformatore all'adempimento degli obblighi di esecuzione.

Una volta completato il lavoro, il trasferimento di materiali da pedaggio e materie prime a spese del pagamento per il lavoro dovrebbe essere riportato nel conto. N. 91 “Altre entrate e uscite” come transazione per la vendita di altre attività.

Il trasformatore, a sua volta, deve riflettere il fatto del ricevimento di materiali, nonché di materie prime come pagamento sul conto 002 "beni e materiali che sono accettati per la custodia". Questo conto è fuori bilancio. Le materie prime si riflettono su di esso fino al momento in cui il lavoro è completato.

Come cancellare i materiali di pedaggio?

È importante prestare attenzione al fatto che in effetti le stesse materie prime saranno contabilizzate in due conti: 003 e 002, ma avranno una valutazione diversa. Pertanto, le materie prime che sono state accettate per la lavorazione saranno contabilizzate nella quantità in cui si riflettono nel conto. No. 10 presso il cliente, cioè al costo. E le stesse materie prime che sono state ricevute per la custodia come pagamento per il lavoro svolto devono essere trasferite al processore al prezzo al quale saranno vendute. In questo caso, vengono considerati il margine e l'IVA. Questo è il motivo per cui tutte le materie prime ricevute possono essere riflesse sul conto 003 solo se tutte le materie prime trasferite entrano in lavorazione e il suo surplus derivante dalla lavorazione rimarrà quindi presso la società di trasformazione per pagare il lavoro completato.

Se le materie prime trasferite a causa del pagamento verranno spedite dopo aver completato i lavori, il cliente dovrà riflettere la cancellazione dei materiali di pedaggio come da fattura. N. 90.2 "Costo delle vendite", senza utilizzare la fattura. N. 45 "Merci spedite". Il trasformatore, a sua volta, deve riflettere le materie prime ricevute sul conto 10 "Materiali", e senza l'uso intermedio del conto fuori bilancio n. 002 "Materiali e materiali accettati per la custodia".

Quindi, abbiamo esaminato i materiali di pedaggio, come redigere un rapporto sul loro uso, anche descritti in dettaglio. Ci auguriamo che queste informazioni siano utili.