La quantità di offerta di moneta è sempre influenzata da diversi fattori. Il primo è il comportamento delle imprese che operano nei settori non bancario e domestico. In secondo luogo, le banche commerciali che hanno la capacità di utilizzare i fondi di credito non completamente, cioè non emettendoli sotto forma di prestiti, ma lasciando a casa le riserve in eccesso risultanti. In questo caso, una variazione del volume dei depositi sarà accompagnata da un effetto moltiplicatore. Proviamo a calcolare il moltiplicatore di denaro.

Concetti di base

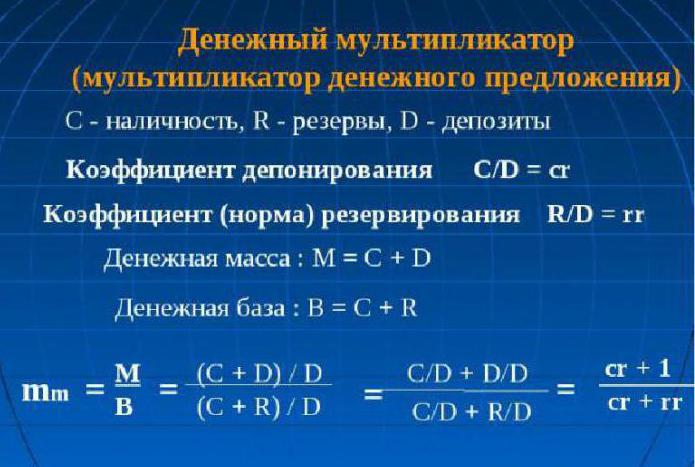

Per capire in cosa consiste l'essenza del concetto di "moltiplicatore di denaro", devi avere un concetto di due norme: prenotazione e deposito.

Il rapporto di riserva mostra il rapporto tra il volume delle riserve e la quota dei depositi immagazzinati nella banca come importi di riserva, o il valore dei depositi:

rr = R / D.

Il tasso di deposito è definito come il rapporto tra contanti e depositi:

cr = C / D.

Mostra ciò a cui la popolazione è più incline: mantenere i propri risparmi in contanti o sui depositi.

Ne consegue che il moltiplicatore monetario o, come lo chiamano gli economisti, il moltiplicatore di base monetaria è un coefficiente che indica quante volte i volumi di denaro saranno aumentati (ridotti) quando la massa monetaria viene aumentata (ridotta) di uno.

Come ogni moltiplicatore economico, anche il denaro può funzionare in entrambe le direzioni. Se la Banca Centrale del Paese prevede di aumentare i volumi monetari, allora aumenterà la base monetaria, altrimenti diminuirà.

Il moltiplicatore dell'offerta di moneta dipende dalle norme sopra descritte. Se il tasso di deposito aumenta, quindi, il moltiplicatore diminuisce. D'altro canto, un aumento del coefficiente di riserva (ovvero un aumento della quota del deposito in banca, sotto forma di riserva) riduce il moltiplicatore.

teoricamente,

La teoria economica determina che il moltiplicatore monetario è uguale al valore del tasso inverso delle riserve degli istituti di credito commerciali per lo stoccaggio obbligatorio presso la Banca centrale. In pratica, viene calcolato come quoziente dell'aggregato monetario M2 alla base monetaria. È necessario studiare le dinamiche del moltiplicatore della base monetaria per controllare l'offerta di moneta e i processi di inflazione nel paese. È il moltiplicatore monetario che è in grado di mostrare un possibile aumento dell'offerta di moneta senza conseguenze negative sotto forma di aumento dei prezzi al consumo e dell'inflazione. La formula per calcolare il moltiplicatore di denaro è semplice, è sempre più di una.

praticamente

L'espressione per il calcolo del moltiplicatore può essere derivata utilizzando il tasso di prenotazione: rr = R / D e il tasso di deposito: cr = C / D.

Poiché C = cr x D e R = rr x D, otteniamo le uguaglianze:

M = C + D = cr x D + D = (cr + 1) x D

e

H = C + R = cr x D + rr x D = (cr + rr) x D.

Ora dividi la prima uguaglianza nella seconda:

M / H = ((cr + 1) x D (cr + 1)) / (cr + rr) x D (cr + rr) = (cr + 1) / (cr + rr)

Otteniamo l'uguaglianza: M = ((cr + 1) / (cr + rr)) x H,

da qui:

M = multtana x H multtana = (cr + 1) / (cr + rr).

Il moltiplicatore di denaro è l'espressione (cr + 1) / (cr + rr).

Se assumiamo che C = 0 (cioè non ci siano contanti), e senza lasciare il sistema bancario ruota l'offerta di moneta, il moltiplicatore si trasforma in una banca: multD = 1 / rr. Forse è per questo che il moltiplicatore di banca è stato chiamato un semplice moltiplicatore di denaro.

L'essenza del moltiplicatore di denaro

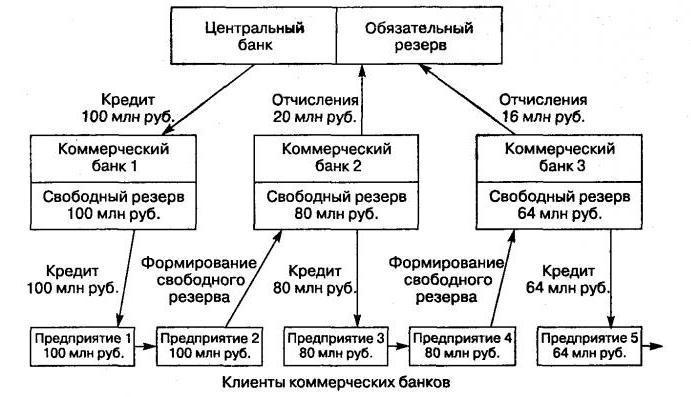

Consiste in un meccanismo per aumentare i volumi monetari a causa dei depositi aperti dai clienti nelle banche, passando attraverso il movimento di fondi non monetari attraverso un sistema di banche non statali.

Questo meccanismo è creato subordinatamente alla presenza di un sistema bancario di due livelli. In questo caso, il processo di emissione avviene tra la Banca centrale (emissione di liquidità in contanti) e il sistema di banche commerciali (emissione di fondi non monetari).

L'aumento del volume di denaro nella circolazione interbancaria (il processo di moltiplicazione del denaro) è dovuto all'emissione da parte delle banche sotto forma di prestiti attratti dai conti di deposito dei fondi dei loro clienti, che usano quando effettuano vari pagamenti e transazioni di regolamento. D'altra parte, i clienti delle banche in prestito possono aprire depositi con banche di terzi. Di conseguenza, il volume totale dei depositi nel sistema bancario supera quasi sempre l'importo del deposito originariamente creato.

Principio dell'animazione

Ogni paese ha le sue caratteristiche nei meccanismi bancari di distribuzione. Ad esempio, negli stati con un'economia di comando e distribuzione, le emissioni sono effettuate secondo una direttiva abbassata dall'alto. Nei paesi con un normale meccanismo di mercato, il sistema bancario opera a due livelli: la Banca centrale e lo strato di banche commerciali. Pertanto, l'emissione nell'ambito di tale sistema ha un'animazione creditizia.

Gestendo correttamente questo meccanismo, la Banca centrale ha la capacità di espandere o restringere i processi di emissione dell'intera istituzione di banche commerciali. La teoria economica chiarisce che il coefficiente di crescita (diminuzione) della produzione totale per un aumento della massa monetaria (più precisamente, la sua unità) è il moltiplicatore. Questo valore mostra quante volte l'offerta può cambiare (aumentare o diminuire) dopo un aumento o una diminuzione del volume dei depositi nel settore finanziario e creditizio.

La base monetaria non è altro che le riserve obbligatorie per il pagamento da parte di banche commerciali e contanti in circolazione con la popolazione al di fuori del controllo della Banca centrale. Considerando il coefficiente del moltiplicatore monetario negli aspetti descritti, possiamo ricavare la formula:

M - 1 / r

M = (1 + c) / (r + e + c).

Qui, "c" si riferisce al rapporto tra liquidità e tutti i depositi situati nel sistema bancario del paese, "r" indica la riserva obbligatoria e "e" indica il rapporto tra le riserve bancarie disponibili e i depositi.

Valore dell'indicatore

La Banca centrale regola il meccanismo per aumentare (diminuire) il volume monetario mediante l'accumulo di riserve obbligatorie in ciascuna banca commerciale. Il valore del moltiplicatore monetario non si ferma. Fluttua non solo nello spazio e nel tempo, ma anche da un paese all'altro. Nei paesi con economie sviluppate, questo valore può superare di oltre due volte il valore della prima emissione.

Deriviamo la formula

Il moltiplicatore di denaro (la formula è descritta di seguito) è facile da calcolare:

m = Offerta di moneta / Base monetaria = M / B.

Il processo di regolazione da parte della Banca centrale del valore del moltiplicatore monetario (k) comporta l'emergere del concetto di base monetaria. Si basa sui depositi delle banche commerciali detenuti dalla Central e il denaro più liquido è il contante.

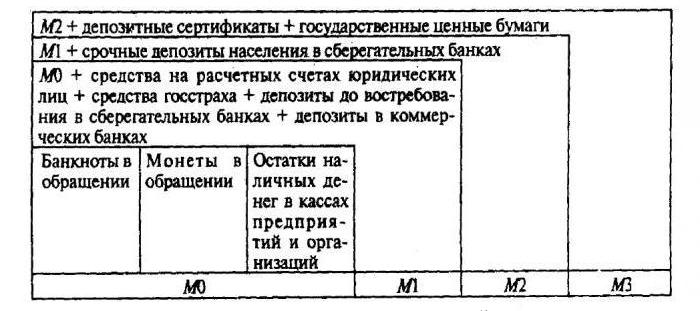

Base monetaria = M0 + offerta di moneta delle riserve obbligatorie (BC) + offerta di moneta sui conti corrispondenti con la Banca centrale della rete di istituti finanziari commerciali.

L'offerta di moneta mostra la quantità di denaro che la Banca Centrale del Paese può operare:

Offerta di moneta = base • moltiplicatore.

Sulla base di questa formula, possiamo determinare il moltiplicatore monetario: questo è il rapporto tra l'offerta di moneta (M2) alla base monetaria.

Esiste una relazione inversamente proporzionale tra l'ammontare delle riserve richieste dagli istituti finanziari commerciali nei conti della Banca centrale e il valore del moltiplicatore monetario. E se il moltiplicatore di denaro diminuisce, il tasso delle riserve obbligatorie promesse dalle banche commerciali aumenta. Se il moltiplicatore monetario cresce, aumenta anche il fatturato non monetario (rispetto ai contanti), poiché la crescita del moltiplicatore di base monetaria è direttamente correlata alla crescita di liquidità e saldi sui conti corrispondenti con la Banca centrale.

Dipendenza dal moltiplicatore di denaro

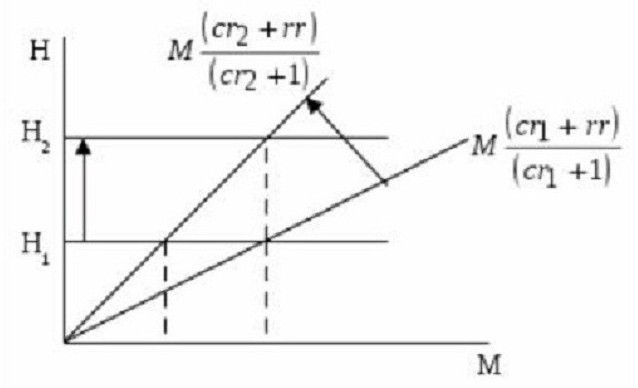

Come già accennato, la dimensione del moltiplicatore di denaro dipende dalle norme di prenotazione e deposito. Più sono alti, maggiore è la quantità di riserve immagazzinate intatte. Maggiore è la percentuale di liquidità nelle masse che la popolazione non ha fretta di investire in depositi, minore è il valore del moltiplicatore. Questo è chiaramente visibile sul grafico.

Riflette il rapporto tra la base monetaria (N) attraverso l'importo monetario (M) e il moltiplicatore, che è uguale a (cr + 1) / (cr + rr). Ciò dimostra che la tangente dell'angolo di inclinazione è uguale al rapporto (cr + rr) / (cr + 1).

Se H1 (il valore della base monetaria) non cambia, quindi il tasso di deposito con crescita da r1 al cr2 riduce il numero del moltiplicatore monetario e allo stesso tempo aumenta la pendenza della curva che riflette l'offerta di moneta (o offerta di moneta). Di conseguenza, questa frase è ridotta da M1 a M2. Se è necessario che l'offerta (o l'offerta) di moneta non cambi con una diminuzione del moltiplicatore monetario, ma si trovi in uno stato stabile a livello di M1, La banca centrale dovrebbe aumentare la base monetaria a N2.

Da quanto precede, è chiaro: un aumento del tasso di deposito riduce il valore del moltiplicatore monetario. D'altra parte, si può vedere un aumento del rapporto di riserva (un aumento della quota di depositi immagazzinati come riserve di riserva). Cioè, con un aumento delle riserve bancarie in eccesso (non emesse come prestiti ai clienti), il valore del moltiplicatore di denaro diminuisce.

Moltiplicatore monetario

Questo è un coefficiente economico che caratterizza l'aumento (o la diminuzione) in eccesso delle riserve bancarie. Si forma a seguito della creazione di nuovi depositi (denaro non contante). Compaiono nel processo di emissione di prestiti ai clienti da ulteriori riserve gratuite ricevute dalla banca dall'esterno.

Da ciò diventa chiaro: le risorse creditizie che hanno lasciato una banca commerciale sotto forma di prestiti emessi diventano di proprietà di un'altra banca. E, a sua volta, fornisce ai suoi clienti questo denaro, solo in forma non in contanti. Cioè, un'unità monetaria emessa da un istituto finanziario e creditizio crea riserve di credito per un'altra banca.

Norme di riserva delle banche commerciali

La capacità di una banca di creare riserve in eccesso è limitata dalla funzione di formazione delle riserve richieste da parte della struttura delle banche commerciali. I loro volumi sono determinati dalla norma di riserva, le cui regole sono determinate dalla legge. La Banca centrale li calcola come percentuale delle passività bancarie. Queste riserve aiutano il sistema bancario del paese a fornire liquidità in periodi avversi e a regolare l'offerta di moneta in circolazione:

M = 1 / Rn, dove Rn è la norma di riserva.

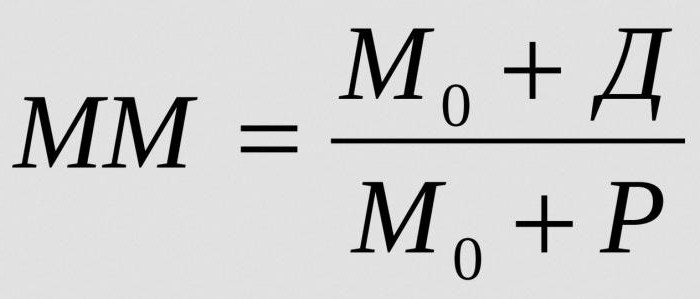

Per calcolare l'intera massa monetaria che può essere creata da un'unità monetaria di riserve in eccesso a un determinato tasso di riserva, determinare il moltiplicatore monetario:

dove:

- MM - moltiplicatore monetario in un determinato periodo di tempo;

- M0 - offerta di moneta al di fuori della circolazione bancaria;

- D - volumi di cassa depositati su depositi di banche commerciali;

- R - riserve di banche commerciali detenute in conti corrispondenti e presso la cassa.

L'equilibrio stabile nel mercato monetario può essere scosso dall'aumento del moltiplicatore monetario. E persino provocare l'inflazione.

Da cosa dipende il moltiplicatore bancario?

L'entità del moltiplicatore monetario dipende dai seguenti fattori:

- requisiti di riserva per le banche commerciali;

- una diminuzione della domanda di prestiti tra la popolazione e le imprese e un aumento simultaneo degli interessi presi in prestito, che di solito comporta una diminuzione dell'emissione di prestiti e una diminuzione del volume dei depositi;

- utilizzo da parte dei clienti di fondi prelevati da banche per operazioni di pagamento in contanti di terzi, che provoca la sospensione del processo di animazione e ne riduce il valore;

- l'aumento degli incassi sui conti dei clienti o la vendita di una quota di attività nel mercato interbancario di solito crea le condizioni per la crescita del moltiplicatore.