Un accordo di coinvestimento in edilizia, di cui un campione verrà presentato in seguito, viene generalmente eseguito da imprese impegnate nella costruzione di strutture con fondi insufficienti per continuare i lavori. Secondo tale accordo, dopo il completamento delle misure e l'ottenimento dell'autorizzazione a mettere in funzione la struttura, parte di essa viene trasferita all'entità che ha finanziato il progetto, in proporzione all'importo pagato. Consideriamo ulteriormente le caratteristiche di tale transazione.

Specificità della tassazione

In pratica, si ritiene ampiamente che un accordo di coinvestimento per la costruzione di un edificio non residenziale o di un condominio multiplo salvi l'entità che ha accettato i fondi di includerli nella base IVA. Questa posizione è determinata dalle norme del Codice Fiscale. In particolare, l'articolo 39 del codice stabilisce che la cessione di proprietà di natura di investimento non è considerata una vendita a fini fiscali. La disposizione pertinente è garantita nel sub. 4 p. 3 norme. Nel frattempo, in questo comma è presente un elenco di operazioni aventi natura di investimento. Tra questi:

- Contributi al capitale di società di persone e di affari.

- Contributi reciproci ai fondi di cooperazione.

- Depositi nell'ambito di semplici accordi di partenariato (su attività congiunte).

Queste operazioni sono di natura a lungo termine. L'accordo di coinvestimento per la costruzione di un edificio residenziale o di una struttura industriale comporta il trasferimento dell'oggetto in cambio di denaro o altre proprietà. Nel senso delle regole, un'operazione del genere dovrebbe essere riconosciuta come un'esecuzione a fini fiscali.

terminologia

Non esistono disposizioni di legge che rivelino chiaramente che cos'è un accordo di coinvestimento in edilizia. Anche il documento di esempio non è descritto dalle regole. Tra tutta la varietà di definizioni proposte dagli specialisti, la più appropriata è la seguente. Accordo di coinvestimento: un accordo che comporta l'investimento di denaro e altre proprietà a fini di profitto successivo.

Rivolgiti alla legge. Come indica la legge della RSFSR n. 1488-1, gli investimenti sono riconosciuti come investimenti nell'oggetto dell'attività economica a scopo di lucro. Questa definizione è presente in 1 articolo. Il secondo paragrafo della stessa norma stabilisce che gli investimenti sono considerati attività pratica finalizzata alla vendita di fondi investiti. La legge federale n. 160 si riferisce al capitale straniero. Gli investimenti esteri, secondo la Sezione 2 della legge, sono considerati investimenti di valuta estera nell'oggetto di attività economica all'interno della Federazione Russa.

Alcuni esperti, analizzando gli standard attuali, propongono di fissare ufficialmente la definizione di un accordo di investimento (coinvestimento). Tuttavia, molti esperti ritengono che ciò non sia pratico. Tenendo conto delle disposizioni delle leggi n. 1488-1 e 160, si può affermare che qualsiasi accordo volto a realizzare un profitto è considerato un accordo di coinvestimento.

Legge federale n. 39

Questo atto normativo definisce l'attività di investimento in senso stretto. La legge federale n. 39 riguarda gli investimenti di capitale, ovvero azioni volte a realizzare profitti a lungo termine gestendo il sistema operativo creato dall'organizzazione. Inoltre, la legge non rivela un accordo di coinvestimento. L'atto normativo fornisce un riferimento al codice civile. Ne consegue che per un'entità che alla fine registrerà una struttura costruita o acquisita come sistema operativo, qualsiasi accordo stipulato durante il processo di costruzione fungerà da accordo di coinvestimento.

contabilità

In PBU 23/2011 esiste una definizione di attività di investimento. La clausola 10 stabilisce che le operazioni associate all'acquisizione, creazione, cessione di attività non correnti sono rilevate come operazioni rilevanti. Questi includono:

- Costi di acquisto, costruzione, ammodernamento, ricostruzione, preparazione all'esercizio delle attività. Includono, tra le altre cose, i costi di ricerca e sviluppo, il lavoro tecnologico.

- Vendita di attività non correnti.

- Calcolo degli interessi sulle passività incluse nel costo degli investimenti, in conformità con le disposizioni di RAS 15/2008.

- Pagamenti relativi all'acquisto / vendita di azioni / azioni di altre società. L'eccezione sono gli investimenti finanziari che comportano la rivendita a breve termine.

- Emissione di prestiti ad altre entità o loro rimborso.

- Acquisizione / vendita di titoli di debito, ad eccezione degli investimenti acquisiti per la successiva rivendita (a breve termine).

Pertanto, la PBU si riferisce alle transazioni con attività non correnti. Questi includono SO, attività immateriali, investimenti a lungo termine. Date le disposizioni della legge federale n. 39, si noti che un accordo di coinvestimento per la costruzione di un edificio residenziale o di una struttura industriale è un accordo che comporta una modifica delle dimensioni delle attività non correnti, che si riflettono in 1 parte del bilancio delle attività.

sfumature

Non sempre un accordo di coinvestimento è tale per un partner. Se viene acquistato un sistema operativo, è possibile venderlo non solo (usato), ma anche prodotti (merci). Per l'acquirente, il contratto sarà comunque investimento. Per quanto riguarda il venditore, tutto dipende dall'oggetto che implementa.

Quando si redige un contratto per la costruzione di immobilizzazioni, un contratto di investimento è necessario esclusivamente per il cliente. Non importa al contraente come la controparte accetterà la struttura costruita per la contabilità. Il cliente può considerarlo come un cespite o come proprietà destinata a ulteriore vendita (ovvero come prodotto finito). Per l'appaltatore, l'accordo si riferisce alle attività ordinarie.

Se parliamo del memorandum di associazione per la costituzione di una nuova impresa o l'acquisto di una quota del capitale di una società esistente, allora per il proprietario dei fondi sarà un investimento. Per la società stessa, l'accordo può essere riconosciuto come tale solo quando il suo fondo è pagato dal sistema operativo. In questa situazione, il debito del fondatore verrà rimborsato da un'attività non corrente.

Opinione

In una delle sue decisioni, il tribunale ha stabilito come sia necessario interpretare l'accordo sul coinvestimento di un edificio residenziale o di una struttura industriale. Vale la pena dire che in pratica questo accordo ha una varietà di nomi. L'interpretazione proposta da TE non ha nulla a che fare con un concetto come un accordo di coinvestimento. La riqualificazione di un accordo è determinata da una serie di circostanze. Innanzitutto, è causato dalla necessità di chiarire lo scopo dell'accordo a fini fiscali. Hai proposto quanto segue. Gli accordi relativi agli investimenti in costruzioni dovrebbero essere indicati come contratti di vendita di immobili futuri. Di conseguenza, le autorità fiscali considerano tali transazioni come la vendita di proprietà. Di conseguenza, il contributo agli investimenti è considerato un pagamento anticipato, che sarà successivamente tassato con IVA, ai sensi dell'articolo 154 del codice fiscale (clausola 1).

Vale la pena dire che prima dell'adozione della decisione della Corte suprema di arbitrato, i pagatori erano guidati dalle disposizioni dell'articolo 4, paragrafo 3, della legge federale n. 39. La norma stabilisce che un cliente che non agisce come un investitore ha il diritto di utilizzare, possedere, disporre di investimenti di capitale per un periodo e nei poteri previsti dal contratto. Come si evince dalla formulazione, l'entità non riceve la proprietà dei fondi ricevuti dall'esterno. Di conseguenza, è stato stabilito il tipo di accordo: un accordo di agenzia.Di conseguenza, il trasferimento di fondi o altre proprietà non è stato associato all'ulteriore attuazione della struttura e non ha agito come oggetto di tassazione. Anche fornire agli investitori gli immobili in cui ha investito non è stato considerato una vendita.

Attualmente la situazione è diversa. Va notato che nella decisione della Supreme Arbitration Court, vengono nominati diversi accordi che possono essere utilizzati come parte delle relazioni per finanziare la costruzione della struttura. Tuttavia, l'accordo di agenzia non è applicabile a loro. Ciò è dovuto al fatto che, in base al decreto, la proprietà dell'oggetto può derivare solo dal proprietario del sito.

Accordo di coinvestimento: registrazioni

Considerare una situazione in cui la quota della struttura completata sarà gestita dall'entità che ha finanziato la sua costruzione per le attività di produzione, le esigenze di leasing o di gestione. Come si riflette un accordo di coinvestimento? Le pubblicazioni saranno le seguenti. Per numero di db 08 ha formato il valore dell'oggetto. Può essere addebitato sul conto. 01 "OS" o cfr. 03 "Investimenti redditizi". La formazione del costo iniziale viene effettuata secondo la norma RAS 6/01. In alcuni casi, i fondi presi in prestito vengono utilizzati per creare un oggetto. Quindi il contabile deve tenere conto delle disposizioni del PBU 15/2008.

Come indica il paragrafo 7 delle regole, il costo di un'attività dovrebbe includere gli interessi dovuti per la detrazione a favore del creditore ed è direttamente correlato all'acquisizione, alla fabbricazione (costruzione) dell'oggetto. Durante la compilazione di registrazioni nell'ambito di un accordo di coinvestimento con un coinvestitore, un contabile dovrebbe ricordare che i costi di prestito possono essere uniformemente inclusi in altre spese durante la vita di un debito.

Casi speciali

Se la costruzione della struttura è stata sospesa per un lungo periodo (più di 3 mesi), l'inclusione degli interessi dovuti al creditore nel costo di costruzione cessa dal primo giorno del periodo successivo al mese in cui si è verificato l'evento. Per questo periodo dovrebbero essere cancellati ad altre spese. In caso di ripresa del lavoro, gli interessi maturati vengono trasferiti al valore dell'attività. Il periodo durante il quale il coordinamento aggiuntivo delle questioni organizzative / tecniche che sono comparse dopo l'inizio della costruzione della struttura non sarà considerato un periodo di sospensione.

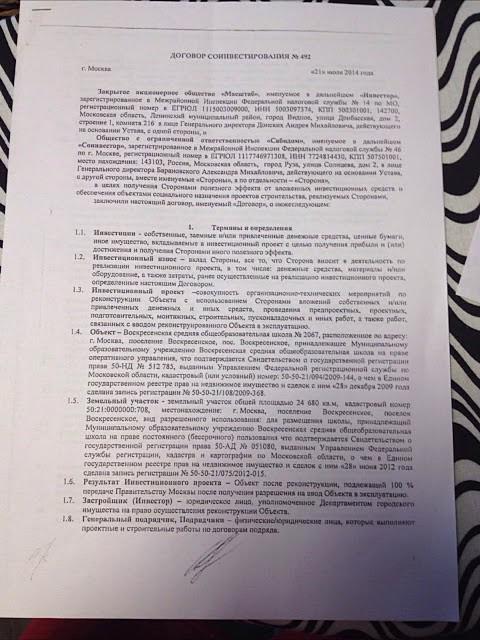

Accordo di coinvestimento: campione

L'accordo è redatto secondo le regole generali previste per i documenti di questo tipo. Il modulo standard non è approvato dalla legge. Tuttavia, le regole prevedono dettagli obbligatori che devono contenere tutti gli accordi, incluso un accordo di coinvestimento. Un documento di esempio include le seguenti informazioni:

- Nomi delle parti.

- Data e luogo della transazione.

- Disposizioni generali

- Oggetto dell'accordo.

- Diritti e doveri dei partecipanti.

- Il costo dell'accordo.

- Responsabilità delle parti, anche in caso di rifiuto unilaterale di rispettare i termini della transazione.

- Forza maggiore.

- Il periodo di validità del contratto.

- Disposizioni finali

- Dettagli delle parti della transazione, loro firme, impronte di timbro. Se viene concluso un accordo di coinvestimento con un individuo, vengono forniti i dettagli del passaporto, l'indirizzo di residenza e il nome completo.

Per dichiarare valida una transazione, è necessario seguire un accordo scritto. La registrazione statale di un accordo di coinvestimento non è prevista dalla legge. A colpo sicuro, l'accordo deve indicare tutte le condizioni materiali. Questi, in particolare, includono la definizione dell'oggetto della transazione. Ad esempio, viene stipulato un accordo di coinvestimento per la costruzione di un edificio non residenziale. L'accordo modello dovrebbe includere informazioni mediante le quali l'oggetto può essere identificato in modo univoco.

Punto importante

Prima di concludere un accordo, l'entità che intende finanziare la costruzione della struttura dovrebbe verificare la solvibilità della controparte.Se il secondo partecipante che ha stipulato un accordo di co-investimento edilizio (costruttore) è in bancarotta, è necessario un avvocato per risolvere la situazione con le perdite minime. Di norma, non sarà possibile risolvere il problema in modo pacifico. Dovrà contattare il tribunale. In questo caso, è necessario tenere conto delle norme della legislazione che disciplina la procedura fallimentare.

Rivalutazione delle passività fiscali

Se la relazione non è regolata da un contratto di società di persone e una società di persone semplice, il valore della proprietà che viene trasferito dall'investitore per la costruzione della struttura è soggetto all'IVA, calcolata con un'aliquota del 18%. In questo caso, possono sorgere domande nella contabilità delle spese e delle tasse da parte del proprietario del sito. Le autorità di controllo possono considerare i fondi trasferiti dall'investitore come entrate dello sviluppatore. Secondo la legge, possono essere ridotti con spese documentate. Da ciò ne consegue che le entità che partecipano a tali transazioni dovrebbero rivalutare le loro passività fiscali per l'IVA e la detrazione dagli utili. Tali operazioni devono essere eseguite sia nell'ambito degli accordi pianificati che già conclusi, tenendo conto dello statuto delle limitazioni (tre anni) per lo svolgimento delle ispezioni del Servizio fiscale federale.

I dettagli della riflessione dei fondi presso il destinatario

Nel considerare questo problema, si dovrebbe prestare attenzione al comma 23.1 del paragrafo 3 dell'articolo 149 del Codice Fiscale. In conformità con esso, l'IVA non viene addebitata sui servizi dello sviluppatore da lui forniti, in base al contratto di partecipazione condivisa alla costruzione. Il presente accordo è redatto tenendo conto delle disposizioni della legge federale n. 214. Un'eccezione è il lavoro che il soggetto svolge nell'ambito della costruzione di impianti di produzione. I fondi ricevuti dal coinvestitore non dovrebbero riflettersi sotto forma di finanziamenti mirati, depositi di investimento, ecc. Sui conti di bilancio 76/86, ma come pagamento anticipato ai sensi dell'accordo di acquisto e vendita sul conto. 62. Questo importo deve essere incluso nella base imponibile IVA.

Armonizzazione dei termini

Ci sono casi in cui, al momento della firma dell'accordo, le parti non hanno deciso quale parte della struttura verrà trasferita dopo che il lavoro è stato completato allo sponsor del progetto. Gli appaltatori possono decidere che la separazione verrà effettuata dopo il completamento della costruzione. Pertanto, l'entità che ha trasferito i fondi, apprende i parametri dell'oggetto effettivamente acquistato da lui, solo al momento dell'esecuzione del certificato di accettazione. In questo caso, l'accordo di coinvestimento che hanno concluso dovrebbe essere interpretato come un accordo sulla vendita di un oggetto futuro.

Domande di contabilità del destinatario

Dopo aver redatto un accordo di coinvestimento, lo sviluppatore, durante la costruzione della struttura, conduce due tipi di attività. Crea una parte dell'oggetto per se stesso. In altre parole, lo sviluppatore effettua investimenti di capitale nel sistema operativo. La seconda parte della struttura è in fase di costruzione per la successiva vendita rimborsabile a terzi. In questo caso, possiamo parlare della creazione di prodotti finiti (anche se immobili). Se si seguono rigorosamente i requisiti della contabilità, i costi di costruzione di un cespite devono essere concentrati nel bilancio. 08 e il costo di produzione del prodotto - sul conto. 20.

Nel frattempo, una tale separazione nel processo di costruzione può essere fatta solo teoricamente. In pratica, una tale differenziazione è impossibile, soprattutto quando i partner non hanno deciso quali stanze andranno a chi. Inoltre, in base ai termini dell'accordo, può essere previsto che tutti i costi per la struttura vengano accettati dallo sviluppatore dopo aver ottenuto l'autorizzazione a mettere in funzione la struttura.

Fino ad allora, i registri contabili rifletteranno gli importi trasferiti per finanziare il lavoro. Secondo alcuni esperti, questi fondi dovrebbero essere riflessi nel bilancio. 60.

conclusione

Le costruzioni legali di vari accordi, incluso il coinvestimento, sono state create principalmente per eludere le entità dal pagamento dell'IVA. La situazione ti ha cambiato.Riqualificando gli accordi di coinvestimento negli accordi di acquisto e vendita dell'oggetto futuro, il tribunale ha effettivamente fornito alle autorità fiscali l'opportunità di ricostituire il bilancio con fondi ricevuti dagli sviluppatori dai loro partner. Nel frattempo, come affermano gli esperti, le modifiche introdotte hanno influito sulle conseguenze derivanti da tali transazioni, sia per l'IVA che per le detrazioni dagli utili.

La caratteristica principale degli accordi di coinvestimento è il fatto che i fondi ricevuti a favore dello sviluppatore non diventano di sua proprietà. Non ha il diritto di smaltirli a sua discrezione, ma è obbligato a inviarli alla costruzione della struttura. Di conseguenza, il finanziamento ricevuto è mirato. Ai sensi delle norme del codice fiscale, questi fondi non cambiano la base per la detrazione dal profitto e non vengono presi in considerazione nel calcolo dell'IVA. Sembra che la legislazione dovrebbe chiarire questo problema.