Imposta sul reddito delle persone fisiche significa imposta sul reddito delle persone fisiche. L'importo delle entrate e delle imposte da esso trattenute viene inserito nel documento nel modulo 2-NDFL. Il certificato 6-NDFL è considerato una nuova forma di relazione dei datori di lavoro, che indica tutte le imposte maturate, trattenute e pagate in totale. Entrambe le forme di certificati hanno forza legale nelle organizzazioni statali; non dovrebbero esserci discrepanze tra l'imposta sul reddito a 6 persone e l'imposta sul reddito a 2 persone.

Molti hanno domande sulla compilazione dei rapporti. E se secondo il primo riferimento familiare tutto è più o meno chiaro, allora spesso si verifica confusione con la nuova forma. In questo articolo, scopriremo come elaborare e inviare correttamente le relazioni annuali al servizio fiscale.

Circa 2-PIT

Questo modulo è obbligatorio:

- Informazioni complete sul datore di lavoro (nome dell'azienda, dettagli).

- Informazioni sul dipendente (F. I. O., TIN, informazioni sul passaporto, luogo di residenza).

- Reddito mensile, 13% - questo è il suo tasso.

- Informazioni sulle detrazioni con i loro codici (detrazione standard, social o proprietà).

- Importi delle imposte trattenute.

- Importi totali (entrate, detrazioni e tasse).

Le richieste di questo modulo danno:

- Un individuo con un reddito da cui il datore di lavoro è tassato.

- Un individuo con un reddito da cui il datore di lavoro non è tassato.

La compilazione di questo certificato viene effettuata su un modulo appositamente progettato. Nella nuova forma del modulo nell'angolo in alto a sinistra è presente un codice a barre assegnato secondo le regole. Ulteriori informazioni sono compilate nel seguente ordine:

- periodo per il quale viene rilasciato il certificato;

- agente fiscale (datore di lavoro);

- informazioni sui dipendenti;

- informazioni sul reddito imponibili con un'aliquota del 13% (è importante indicare il codice del reddito);

- informazioni sulla detrazione fiscale;

- Informazioni sull'importo totale delle entrate e delle tasse.

Come compilarlo correttamente?

È importante avere informazioni sul corretto completamento del rapporto annuale di 6-NDFL e 2-NDFL, poiché è accettato dal servizio fiscale della Russia, i certificati di 2-NDFL sono rilasciati ai dipendenti su loro richiesta, ad esempio alla banca.

Gli importi sono registrati in rubli con l'indicazione obbligatoria di copechi, ad eccezione dell'imposta sul reddito. Viene fornito per intero in rubli. Se l'importo è in centesimi, quindi meno di 50 copechi. scartato e più di 50 copechi vengono arrotondati, mentre un'unità viene aggiunta alla quantità in rubli.

Se nel corso dell'anno sono state applicate aliquote diverse, rispettivamente, i paragrafi 3-5 saranno uguali per il loro numero.

Azioni per commettere un errore nell'aiuto

Ci sono momenti in cui ci sono errori nel certificato. In questo caso, è necessario agire in conformità con la procedura per la correzione degli errori. Il titolo ha un campo speciale "Numero di correzione". Le correzioni hanno i loro numeri:

- "00" significa compilare il modulo principale;

- "01", "02", ecc. Sono indicati al completamento del certificato corretto, che viene emesso al posto di quello precedente, di uno in più rispetto a quanto indicato nel certificato precedente;

- "99" indica la cancellazione del certificato.

Il modulo corretto del modulo di relazione annuale 2-NDFL viene inviato per eliminare l'errore nel modulo presentato all'inizio e il modulo di annullamento viene inviato per cancellare i dati non necessari per l'invio. Se l'autorità fiscale non ha accettato il certificato (per questo, nel protocollo sono indicati errori con il controllo del formato), viene scritto un nuovo certificato, non una rettifica. Pertanto, quando si compila un nuovo certificato, indicare il numero "00" e la nuova data.

Qual è la scadenza?

Il certificato, in cui è indicato il reddito dei dipendenti dell'organizzazione, deve essere presentato in tempo. L'agente fiscale fornisce informazioni sul reddito dei dipendenti secondo il certificato 2-NDFL del Servizio fiscale federale nel luogo di registrazione. La segnalazione sarà il periodo fiscale passato. Indica l'ammontare delle imposte calcolate, trattenute e trasferite al bilancio della Federazione Russa.

Il rapporto deve essere presentato ogni anno in tempo, nella forma, nel formato e nell'ordine, che sono approvati dai servizi esecutivi federali autorizzati per le ispezioni e la supervisione nel campo delle imposte e delle tasse.

Le informazioni dovrebbero essere fornite in formato elettronico utilizzando i canali di telecomunicazione o in formato cartaceo (su supporti elettronici). Se, dall'inizio del 2016, un'impresa ha pagato un reddito a 25 o più dipendenti, deve presentare certificati 2-NDFL per il 2016 in formato elettronico utilizzando i canali di telecomunicazione attraverso un operatore impegnato nella gestione elettronica dei documenti. Non puoi utilizzare dischi rigidi, unità flash, ecc. Se il datore di lavoro ha pagato meno di 25 dipendenti nel periodo d'imposta, i certificati vengono forniti in formato cartaceo.

Tali modifiche sono previste dall'articolo 230, paragrafo 2, del codice fiscale. Si riferiscono anche alle relazioni del 2015. Di conseguenza, se il datore di lavoro ha trasferito un reddito a 25 o più dipendenti nel 2015, le informazioni dovrebbero essere fornite solo via Internet.

Le informazioni sulla impraticabilità della ritenuta fiscale per il 2017 devono essere fornite anche in formato elettronico se il datore di lavoro ha trasferito il reddito ad almeno 25 dipendenti.

Alla fine dell'anno, il datore di lavoro fornisce senza indugio un certificato, ad esempio 2-NDFL per il 2016, all'ispezione:

- Non oltre il primo marzo con il segno "2". Tale certificato viene rilasciato per quei dipendenti dalla cui imposta sul reddito personale non viene trattenuta (ad esempio, fornire assistenza finanziaria o fare regali a persone che non lavorano nell'organizzazione, per un importo di oltre 4.000 rubli.

- Fino al primo giorno di aprile del mese con il segno "1". Ecco le informazioni sul reddito nell'importo totale guadagnato per l'anno precedente, la base imponibile con cui viene trattenuta l'imposta sul reddito delle persone fisiche.

Queste sono le scadenze per la presentazione della relazione annuale 2-NDFL.

Aiuta l'imposta sul reddito delle 6 persone

Il certificato 6-NDFL è un documento per la presentazione delle dichiarazioni del datore di lavoro che pagano i redditi ai singoli. Viene presentato sotto forma di una sintesi di informazioni generali sul reddito dei dipendenti per un determinato periodo e sulle imposte trattenute da tali importi. I rapporti sono trimestrali, cioè ogni tre mesi. La segnalazione è richiesta in forma elettronica. Ma se l'organizzazione ha meno di 25 dipendenti, è possibile inviarlo in formato cartaceo.

Quando si emette un certificato, è necessario assicurarsi che tutte le celle siano riempite. Le colonne vuote sono riempite con un trattino, sia nella pagina del titolo che nella seconda pagina. Tutti gli agenti fiscali sono tenuti a presentare questo modulo. Questi includono singoli imprenditori, avvocati, notai. I ricavi dovrebbero riflettere tutte le persone che lavorano nell'azienda. Parlando di reddito, significano stipendi, dividendi, remunerazioni in base a contratti di diritto civile.

Come presentare una relazione annuale sull'imposta sul reddito a 6 persone?

È importante sapere che è necessario presentare una relazione su base crescente, quattro volte l'anno:

- nel primo trimestre;

- in sei mesi;

- a 9 mesi;

- all'anno

In conformità con la legge, le relazioni trimestrali su questo modulo sono sottoposte all'ispezione entro e non oltre l'inizio dell'ultimo giorno del mese successivo al trimestre di riferimento. Il calcolo annuale viene inviato prima del primo giorno di aprile dell'anno successivo. È prevista una penalità per la presentazione tardiva di un rapporto. Per ogni mese di ritardo, il costo è di mille rubli. Quindi è meglio provare a inviare rapporti sull'imposta sul reddito delle 6 persone in tempo dal 2017.

In forma cartacea, tale certificato è consentito solo alle organizzazioni con meno di 25 dipendenti.

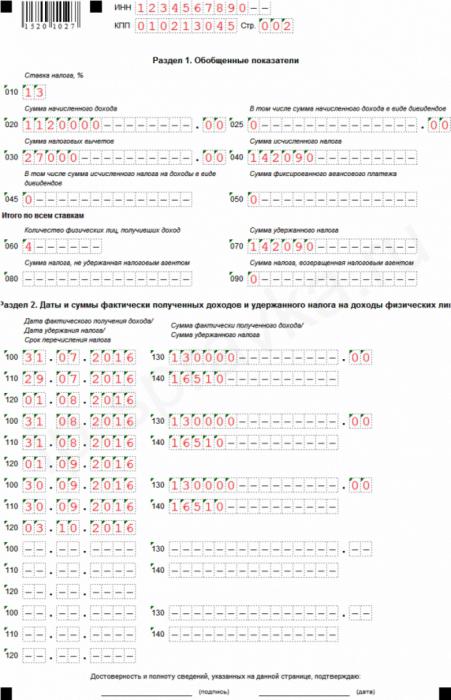

Certificato di esempio 6-PIT

Il campione del rapporto annuale 6-NDFL è valido da circa un anno, ma gli agenti fiscali e i contabili hanno molte domande da compilare.

Aiuto ha una pagina del titolo e una seconda pagina, che ha altre due sezioni. Se non ci sono abbastanza righe per il rapporto, è possibile numerare fogli aggiuntivi. Di solito non c'è abbastanza spazio quando si compila la seconda sezione, che si trova sullo stesso foglio della prima. In questo caso, non è necessario copiare il contenuto della prima sezione.

Nel piè di pagina del primo foglio, vengono compilati il TIN e il PPC dell'organizzazione che invia le dichiarazioni. Se le informazioni vengono fornite dalla filiale della società, il checkpoint della filiale viene compilato.

Sotto l'intestazione è presente la riga "Numero di rettifica", che suggerisce le modalità di compilazione del report. Se vengono rilevati errori o imprecisioni nel rapporto, è possibile correggerli inviando una versione modificata del rapporto. Di conseguenza, se il report viene inviato per la prima volta, nella colonna necessaria vengono indicati tre zeri. Se è necessario chiarire i calcoli, indicare i numeri "001", "002", ecc.

In precedenza, quando si presentavano relazioni sull'imposta sul reddito delle persone fisiche, l'anno non era suddiviso in periodi di rendicontazione, rispettivamente, secondo il Codice Fiscale della Federazione Russa, il "periodo di rendicontazione" non aveva importanza rispetto a questa imposta. Ora, il valore "periodo di presentazione" viene inserito nel rapporto di esempio, questa è la scadenza per la presentazione del rapporto annuale dell'imposta sul reddito delle 6 persone per la quale viene presentato il rapporto.

Il codice fiscale è scritto di seguito, in cui il datore di lavoro invia le dichiarazioni. Il codice è composto da quattro cifre: i primi due numeri sono il numero della regione e i secondi due numeri sono il codice di ispezione. Va ricordato che il rapporto è sottoposto all'ispezione nel luogo dell'impresa o della filiale. I singoli imprenditori presentano relazioni all'ufficio delle imposte nel loro luogo di residenza.

Tramite il codice nella riga "Per posizione (contabilità)", è possibile determinare quale organizzazione invia un rapporto. Questi codici sono indicati nella Procedura per la compilazione della relazione annuale 6-NDFL:

- dove è registrata l'organizzazione russa - “212”;

- dove è registrata la filiale della società - "220";

- i grandi contribuenti indicano - "213";

I singoli imprenditori hanno i loro codici:

- IP sull'USN o sul sistema generale - "120".

- IP su UTII o brevetto - "320".

Nella riga relativa all'agente fiscale indicare il nome dell'organizzazione. Puoi anche indicare un nome breve, se presente.

Quando si compila il Classificatore di territori tutto russo di una formazione municipale (OKTMO), è obbligatorio indicare il codice di istruzione sul sito in cui è situata e registrata l'organizzazione o la sua filiale (al momento della consegna del rapporto per la filiale). Cioè, il codice della relazione annuale è 6-NDFL. Succede che i dipendenti ricevano redditi, ad esempio salari, premi, ecc., Sia dalla società madre che dalla sua unità. In questa situazione, le ispezioni forniscono due calcoli con codici diversi per OKTMO.

La seconda pagina dell'aiuto dell'imposta sul reddito delle 6 persone

Nella seconda pagina dell'aiuto ci sono altre due sezioni da compilare, ciascuna delle quali a sua volta è ulteriormente suddivisa in sottosezioni.

Nella prima sottosezione di indicatori generalizzati, viene indicata l'aliquota fiscale utilizzata nell'organizzazione. In un'azienda, i dipendenti sono tassati a più aliquote. La tariffa base è del 13%. Il resto, tassi elevati, sono utilizzati in relazione a individui di non residenti in Russia (15 e 30%) e in relazione alle vincite nella lotteria, concorrenza o campagna pubblicitaria (35%). Se l'organizzazione utilizza solo la tariffa di base, la sezione viene riempita una volta.

La seconda sottosezione riepiloga i risultati per tutte le aliquote dell'imposta sul reddito utilizzate.

La seconda sottosezione indica i totali. La riga contiene il numero di dipendenti che hanno ricevuto ratei per il periodo. Nei casi in cui il dipendente ha lasciato e poi è tornato all'organizzazione, le informazioni non cambiano.

Ci sono casi in cui l'imposta trattenuta nelle relazioni annuali 6-NDFL e 2-NDFL non coincide con l'importo dell'imposta calcolata.Ciò accade a causa del fatto che alcuni importi delle imposte sono stati trasferiti prima e trattenuti dai dipendenti in seguito.

Indicare anche l'importo dell'imposta sul reddito delle persone fisiche, che non è stato possibile trattenere per qualche motivo.

La seconda sezione dell'imposta sul reddito delle 6 persone per l'ultimo trimestre contiene informazioni, ovvero il periodo dall'inizio dell'anno non conta. Qui sono inserite le date di maturazione del reddito per i dipendenti e il loro importo. Le date sono indicate in ordine cronologico:

- La data in cui il dipendente ha ricevuto il reddito. La data e il mese indicati dipendono dal tipo di pagamento. Anche il giorno in cui il dipendente guadagna il reddito dipende da questo tipo. Lo stipendio, quindi, è il reddito di un individuo ricevuto alla fine del mese (emesso l'ultimo giorno) per il quale è pagato, ovvero l'ultimo giorno è indicato, ad esempio gennaio 2017, e il dipendente ha ricevuto il suo stipendio per questo mese a febbraio. Le ferie e le ferie sono entrate nel giorno in cui vengono ricevute.

- Data in cui l'imposta è trattenuta dalla società. Per prelevare l'imposta sul reddito delle persone fisiche è necessario il giorno in cui viene pagata. L'imposta sul reddito dei dipendenti in vacanza o congedo per malattia è anche trattenuta dalla società il giorno in cui sono pagati.

- Data delle detrazioni fiscali al bilancio in conformità con la legge. L'imposta salariale deve essere versata al bilancio il giorno successivo al pagamento, non più tardi, ma dalle ferie e dal congedo per malattia fino alla fine del mese in cui sono pagati.

- L'importo che i dipendenti hanno ricevuto in una data specifica, senza tasse.

- L'importo delle imposte trattenute al momento del pagamento del reddito ai dipendenti alla data della ritenuta d'acconto da parte dell'impresa, indipendentemente dai trasferimenti al bilancio.

Quando si controlla 6-NDFL e 2-NDFL, è necessario controllare i loro dati interni, ma anche confrontare il campione 6-NDFL con altri rapporti e con le informazioni dai registri contabili e fiscali.

Il codice fiscale della Federazione Russa determina i tempi per la fornitura di informazioni sul reddito dei dipendenti dell'organizzazione e l'importo delle imposte trattenute, calcolate e trasferite al bilancio della Federazione Russa per l'anno per ciascun dipendente sulla relazione annuale 6-NDFL e 2-NDFL.

Le scadenze per la presentazione di questi rapporti sono le stesse: entro l'inizio di aprile dell'anno che è iniziato nel periodo fiscale passato. Se l'ultimo giorno di riferimento cade in un fine settimana o in un giorno festivo, l'archiviazione è consentita il giorno lavorativo successivo a quello successivo. Ad esempio, se il primo giorno di aprile cade il sabato, la scadenza per la segnalazione dei moduli 2-NDFL e 6-NDFL il 3.

Conformità delle relazioni annuali 2NDFL e 6 imposte sul reddito delle persone fisiche

Non solo le scadenze combinano questi rapporti. Una lettera del Servizio fiscale federale della Russia indica rapporti di controllo per loro.

Per il calcolo annuale dell'imposta sul reddito per 6 persone, il rapporto finale viene applicato all'imposta sul reddito per 2 persone di riferimento annuale, che ha l'attributo "1" (che indica l'ammontare totale delle entrate percepite dal dipendente per l'anno precedente, la base imponibile da cui sono stati trattenuti gli importi delle imposte). Poiché il certificato di imposta sul reddito per 6 persone contiene informazioni generalizzate e il certificato di imposta sul reddito per 2 persone è compilato separatamente per ogni dipendente che ha guadagnato il proprio reddito nell'impresa come stipendio, quando si verificano l'imposta sul reddito per 6 persone e l'imposta sul reddito per 2 persone, dovrebbero avere alcuni dati:

- Il numero di dipendenti che hanno guadagnato entrate per il periodo di riferimento non dovrebbe differire dal numero totale di certificati emessi 2-NDFL.

- Alle aliquote fiscali (ognuna di esse), il reddito maturato deve essere uguale al totale delle righe "reddito totale" per tutti i certificati di imposta sul reddito personale 2 e l'aliquota fiscale sarà esattamente la stessa.

- Il reddito da dividendi deve essere uguale all'importo dello stesso reddito per tutti i riferimenti 2-PIT.

- L'imposta totale che viene trattenuta dal reddito totale del dipendente in rubli senza copechi dovrebbe essere uguale alla somma della riga "importo fiscale calcolato" per tutte le forme di imposta sul reddito personale a 2 persone con le aliquote corrispondenti.

- L'imposta individuale non trattenuta per qualsiasi motivo dovrebbe essere uguale all'importo dell'imposta che l'agente fiscale non ha trattenuto in tutti i certificati.

Nelle relazioni sull'imposta sul reddito per 6 persone e la discrepanza fiscale per il reddito di 2 persone non è consentita.

Imposta sul reddito per 2 persone e imposta sul reddito per 6 persone in contabilità

Nel programma di contabilità 1C, viene generata un'imposta sull'imposta sul reddito sulla base dei dati ricevuti dal programma 1C: ZUP. Lì, le informazioni per le dichiarazioni di 2-NDFL e 6-NDFL sui dividendi sono generate sulla base della documentazione.

Quando si utilizza il programma di contabilità 1C, non è necessario preoccuparsi di rispettare i rapporti nella relazione annuale sull'imposta sul reddito per 6 persone e sull'imposta sul reddito per 2 persone. Una modalità di segnalazione automatica garantisce una conformità automatica obbligatoria con tutti i rapporti di controllo necessari. Per fare ciò, è necessario monitorare la versione corrente del programma e aggiornarla se necessario.

Compilando i report di esempio, il commercialista è tenuto a controllare tutte le informazioni inserite per essere sicuro della correttezza e affidabilità delle informazioni fornite. La relazione annuale sull'imposta sul reddito per 6 persone e sull'imposta sul reddito per 2 persone dovrebbe essere la stessa. In caso di discrepanze, il Servizio fiscale federale ha il diritto di inviare al datore di lavoro un ordine per apportare modifiche al calcolo o presentare spiegazioni scritte per un periodo di cinque giorni. Inoltre, se viene rilevato un errore nel calcolo, il servizio fiscale federale ha il diritto di recuperare un'ammenda dal datore di lavoro.