La verifica dei calcoli deve essere effettuata a colpo sicuro da tutte le imprese, ciò è necessario per la preparazione di una relazione contabile, così come un inventario delle transazioni con debitori e creditori, ad esempio, può essere richiesto per le parti interessate di terzi come informazioni aggiuntive. Il processo di inventario non è strettamente regolato, ma deve essere eseguito con attenzione, indicando tutti gli obblighi, sia interni che esterni.

Regole generali per la realizzazione di un inventario degli insediamenti

Un inventario di crediti e debiti o un inventario di insediamenti, che, in linea di principio, è la stessa cosa, viene eseguito praticamente secondo le stesse regole dell'inventario del magazzino, ma con alcune caratteristiche. Quando si esegue un inventario degli insediamenti, viene creata una commissione speciale, viene emesso un ordine e tutte le procedure sono rigorosamente controllate. La sequenza di questo processo è prescritta nelle politiche contabili dell'ente. Secondo i risultati dell'inventario degli insediamenti con debitori e creditori, si forma un atto. Si riflette nella contabilità. Nel processo, è necessario verificare i seguenti calcoli:

- con controparti;

- con i dipendenti (bonus, anticipazioni, premi, stipendi e compensi);

- con cittadini responsabili;

- altri pagamenti ai dipendenti (dalla responsabilità finanziaria per arretrati a un prestito emesso);

- inventario delle transazioni con altri debitori e creditori (ad esempio, in base a contratti di locazione o requisiti);

- insediamenti aziendali interni (ad esempio, tra diversi punti di negoziazione);

- con istituti bancari per prestiti e finanziamenti;

- con fondi di bilancio ed extra-budget (assicurazione, tasse e commissioni).

Le principali caratteristiche distintive dell'inventario dei calcoli dallo stesso controllo del magazzino sono che le persone con responsabilità materiale non possono entrare nella commissione. La verifica dei calcoli viene effettuata sulla base dei risultati del lavoro nel processo di preparazione delle relazioni annuali. Per semplificare l'attività, un inventario può essere eseguito più spesso, ciò contribuirà a rappresentare più accuratamente lo stato delle cose. I risultati dell'audit vengono visualizzati nella contabilità e nel rendiconto del periodo in cui è stato completato.

Un inventario degli insediamenti con debitori e creditori è necessario prima di tutto al management dell'azienda per comprendere lo stato attuale delle cose. In effetti, i risultati di tale controllo forniscono informazioni accurate su dove e in quale momento si trova il denaro. L'uso corretto di un programma di automazione aiuterà ad evitare controlli frequenti. Con l'iscrizione regolare al programma di informazioni su tutte le transazioni finanziarie, è possibile raccogliere facilmente i moduli richiesti nel report. Pertanto, riceverai tutte le informazioni necessarie per prendere decisioni senza costi di verifica aggiuntivi.

La procedura per l'inventario degli insediamenti con debitori e creditori

Un inventario delle transazioni con i debitori viene effettuato nell'ambito della gestione dei crediti e fornisce i dati per la sua analisi. Di conseguenza, un inventario dei debiti è un elemento della gestione dei debiti e una fonte di informazioni per l'analisi dei debiti. La procedura di inventario del debito consente di comprendere quanto segue:

- l'importo che deve essere urgentemente richiesto (nell'inventario degli insediamenti con i clienti);

- Importo per pagamento urgente (in relazione alla verifica degli accordi con istituti bancari e fornitori).

Nel processo di inventario degli insediamenti con produttori e consumatori, è innanzitutto necessario analizzare le consegne non fatturate (quei prodotti che sono già stati ricevuti ma non ancora pagati) e pagati ma non ancora consegnati (il contrario è il caso - i beni sono stati pagati ma non ancora ricevuti). La commissione d'inventario sta studiando gli atti di riconciliazione degli insediamenti.

Tipi di debito

La realizzazione di un inventario di insediamenti con debitori e creditori rivelerà se i debiti in essere sono soggetti a sanzioni. Inoltre, dovresti assicurarti che questo debito sia registrato correttamente, poiché può essere di diversi tipi:

- a breve termine (ritardo inferiore a 1 anno);

- a lungo termine (mancato pagamento superiore a 12 mesi);

- scaduto (registrato separatamente).

Nel processo di controllo degli accordi con gli istituti bancari, i contratti di credito vengono controllati per primi. Tra l'altro, durante l'inventario degli insediamenti con creditori e debitori, vengono verificati i seguenti contratti (se presenti):

- locazione;

- Commissione;

- cessione di diritti di sinistro (cessione);

- istruzioni.

Date e compiti

Un inventario degli insediamenti con debitori e creditori viene effettuato in diversi casi:

- prima della preparazione delle relazioni annuali;

- nel processo di cambiamento delle persone finanziariamente responsabili (ad esempio, capo contabile);

- in caso di emergenza (calamità naturale, incendio, ecc.);

- in caso di liquidazione o riorganizzazione di una società.

Oltre all'inventario obbligatorio degli insediamenti, l'organizzazione ha il diritto di descrivere i crediti e debiti nei termini più rilevanti per le esigenze contabili della gestione e così via. Ad esempio, se le regole della società prevedono la formazione e la presentazione trimestrale dei rapporti ai fondatori, è ragionevole controllare gli insediamenti nell'ultimo giorno di ogni fase di segnalazione. Il sistema di inventario in questo caso dovrebbe essere indicato nei registri contabili dell'organizzazione.

Il compito della verifica pianificata e volontaria degli insediamenti è:

- la determinazione degli importi del debito che figurano nei conti contabili, confermati da documenti;

- valutazione dei debiti e dei crediti per l'eventuale rimborso, ovvero corrispettivo per crediti dubbi e inesigibili.

Ne consegue che la procedura di inventario del calcolo comporta non solo la verifica delle informazioni contabili con la documentazione principale, ma anche un ulteriore studio dei risultati.

Chi è un membro della commissione

Per compilare un inventario e condurre un inventario di insediamenti con diversi debitori e creditori, viene creata una commissione speciale che opera a lungo termine, che può essere di due tipi:

- commissione organizzata al verificarsi di determinate condizioni;

- team di inventario nominato dal responsabile dell'azienda.

I seguenti specialisti possono essere inclusi nella commissione:

- dipartimento amministrativo autorizzato (AHO);

- specialista contabile;

- altri dipendenti (ingegnere, avvocato, finanziatore, ecc.).

Le uniche eccezioni sono i dipendenti delle competenze interne dell'azienda e i rappresentanti dell'organismo di revisione.

La persona principale dell'impresa non è inclusa nella commissione, ma la sua presenza è una condizione indispensabile.

Obiettivi della Commissione

Le attività principali del team di verifica sono le seguenti:

- dichiarazione della situazione relativa allo stato degli insediamenti con debitori e creditori;

- verifica della corretta fascia di prezzo;

- formazione di un atto sui risultati dell'audit.

È necessario un atto di inventario degli insediamenti con debitori e creditori al fine di conformarsi agli insediamenti con produttori, appaltatori, consumatori e clienti.

fare commenti

Nel 2013 è stata adottata la legge federale n. 402.La parte 4, articolo 9, parla di sviluppo indipendente da parte delle società sotto forma di documentazione contabile primaria, che comprende anche la documentazione sulla conduzione di un inventario degli insediamenti. Le forme stabilite, come sopra menzionato, devono essere riprodotte nel principio contabile della società e certificate dal direttore generale. La maggior parte delle istituzioni non ha "inventato una bicicletta" e ha preso le seguenti forme di documenti come base:

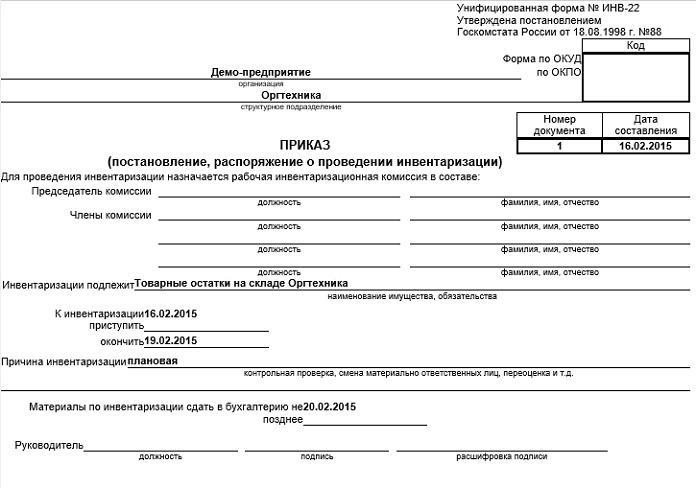

- un ordine di condurre un inventario di insediamenti con debitori e creditori (un campione può essere trovato sotto) secondo il tipo INV-22;

- un atto di verifica degli insediamenti con consumatori, produttori e altri debitori e creditori con un investimento sotto forma di certificato (modulo INV-17).

Inoltre

Poiché viene anche effettuato un inventario degli insediamenti con debitori e creditori per identificare gli obblighi dubbi e inesigibili, ha senso aggiungere ulteriori informazioni all'allegato dell'atto.

1. Per stabilire obblighi dubbi:

- ritardo di pagamento in giorni;

- disponibilità di garanzie.

La linea "Per quale debito" segna: gli obblighi di debito sono associati alla vendita di beni, servizi e lavoro o meno, perché questo criterio è la condizione più importante per classificare il debito come dubbio.

2. Per la segnalazione di crediti inesigibili:

- inizio del periodo di prescrizione (nella maggior parte dei casi, questa data non coincide con il periodo di arretrato, che è determinato dai termini dell'accordo);

- informazioni sull'interruzione del termine di prescrizione (numero e base);

- dati sulla scadenza del termine di prescrizione (compresa l'interruzione);

- i motivi per cui il debito è riconosciuto come senza speranza.

Le informazioni di cui sopra aiuteranno a calcolare facilmente l'ammontare dei crediti dubbi al fine di creare riserve per crediti dubbi, nonché di stabilire l'importo dei crediti inesigibili per la successiva cancellazione. Inoltre, i risultati della verifica dei calcoli saranno molto utili nel processo di gestione aziendale.

La procedura per la cancellazione dei crediti

Le obbligazioni di debito verso i debitori sono cancellate in più fasi:

- Ogni importo del debito viene cancellato separatamente, utilizzando la controparte o l'accordo.

- Viene redatta la relativa documentazione.

- I valori totali dell'inventario vengono inseriti nel database.

- Viene emesso un ordine che indica l'ammontare del debito che verrà cancellato.

- La documentazione è approvata dal capo.

Procedura di contabilità fornitori

Il processo di disattivazione contiene anche diversi passaggi:

- Preparazione della documentazione a conferma del ritardo.

- L'importo da concordare è concordato.

- La polizza di carico è in fase di verifica.

- Verifica del certificato di completamento.

- I documenti sono redatti per verificare il debito.

- Viene compilato un inventario degli insediamenti con debitori e creditori.

- I documenti sono certificati dal Direttore Generale.

conclusione

Un inventario degli insediamenti richiede un'analisi dettagliata delle transazioni finanziarie con ciascuna controparte sulla base di un singolo accordo o altro documento. Per fare ciò, il dipartimento finanziario riconcilia i saldi di alcuni conti. Una valutazione obiettiva dei debiti e dei crediti aiuta a verificare i calcoli con il bilancio e la controparte.

Non dobbiamo dimenticare che i risultati ottenuti dovrebbero riflettersi correttamente nella documentazione contabile della società.