In condizioni di instabilità economica nel paese, ci sono spesso problemi con l'esecuzione di obbligazioni creditizie. Particolarmente rilevante è la questione del differimento e della ristrutturazione del debito per le famiglie che pagano il debito ipotecario. I termini di tali contratti sono impressionanti, mentre le circostanze di vita della famiglia cambiano di anno in anno e per la maggior parte sono imprevedibili.

Non solo i cittadini comuni possono trovarsi in una situazione finanziaria difficile. Oggi è richiesto anche il pagamento differito di prestiti commerciali. Le caratteristiche di questa procedura saranno discusse in questo articolo.

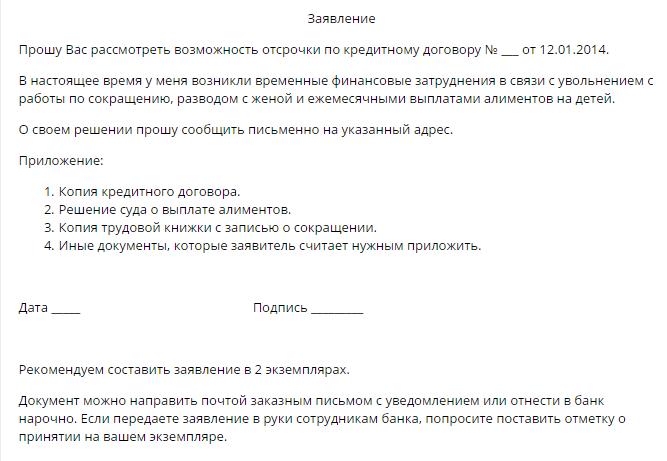

Come risolvere i problemi con i debiti di credito?

Il prestito a persone fisiche e giuridiche comporta la fornitura da parte di organizzazioni creditizie di somme monetarie per l'utilizzo di cittadini o imprese con il conseguente ritorno dell'importo del debito principale e degli interessi previsti dall'accordo.

In genere, le condizioni di prestito principali si riflettono nel contratto. Oltre al piano di rimborso del prestito, il documento firmato da entrambe le parti contiene informazioni:

- sulla responsabilità per inadempimento degli obblighi di credito secondo le modalità previste dal contratto;

- sui metodi di risoluzione delle controversie, se presenti, tra le parti dell'accordo;

- sulla possibilità di ottenere un pagamento differito su un prestito.

Se l'ultima disposizione non è nel documento, il mutuatario ha il diritto di rivolgersi in modo indipendente all'organizzazione finanziaria con una dichiarazione sulla fornitura di questo servizio.

In conformità con il diritto civile (art. 450), su richiesta di una delle parti della transazione, i termini del contratto possono essere modificati sulla base di un accordo scritto tra il prestatore e il mutuatario. Questa regola è comune a tutti i tipi di transazioni bilaterali e multilaterali. La decisione di modificare il piano di pagamento viene presa dall'organo collegiale dell'organizzazione creditizia.

Modi per ottenere un differimento

A discrezione della banca, al mutuatario viene fornita una delle diverse opzioni disponibili. Successivamente, li consideriamo in modo più dettagliato.

Pagamento differito del capitale

Allo stesso tempo, il mutuatario paga solo gli interessi sul prestito entro il termine stabilito dal prestatore. Poiché la dimensione del debito principale non cambia, questo metodo può difficilmente essere definito accettabile, poiché la percentuale viene calcolata in base alla dimensione del "corpo". Tale pagamento differito di un prestito è l'opzione più redditizia per una banca rispetto a un mutuatario. Quando offre un servizio, il debitore dovrebbe considerare questa opzione per ultima.

Differimento di interessi

Allo stesso tempo, per un certo periodo di tempo, il debitore è esonerato dal pagamento di interessi, ma continua a pagare l'importo del debito principale. In generale, l'opzione non è male per il mutuatario, ma estremamente scomoda per l'organizzazione creditizia stessa, pertanto un tale ritardo non viene spesso fornito.

Differimento per il corpo e l'interesse

Con questo tipo di differimento, il mutuatario ha il diritto di sospendere i pagamenti previsti dal contratto per un periodo stabilito dalla banca. In genere, il periodo di esenzione dal prestito non supera i tre mesi. Pertanto, il cittadino ha l'opportunità di migliorare la propria situazione finanziaria e di posticipare la scadenza per il regolamento finale con la banca.

Metodi di pagamento alternativi con la banca

Il cliente ha il diritto di proporre autonomamente all'ente creditizio la procedura per il trasferimento di pagamenti a condizioni vantaggiose per entrambe le parti dell'accordo.Il settore bancario si basa sull'estrazione di un certo profitto dalla cooperazione con i suoi clienti, quindi gli argomenti del mutuatario devono essere convincenti. Tra questi metodi per risolvere il problema, si può distinguere quanto segue:

1. Ristrutturazione del debito. Un metodo simile è un cambiamento delle condizioni essenziali del contratto originale, tuttavia, in circostanze critiche, la banca (ad esempio, se il mutuatario si trova in una posizione paragonabile al fallimento) può adottare tali misure e rivedere alcune disposizioni del contratto, ad esempio:

- periodo di rimborso finale del prestito;

- valuta di prestito;

- esenzione dalle sanzioni;

- variazione del tasso di interesse.

2. Modifica del programma di pagamento. Allo stesso tempo, durante un certo periodo di tempo, il mutuatario non paga l'importo del debito mensile del prestito, il che comporta un aumento delle dimensioni dei pagamenti successivi.

La stragrande maggioranza delle decisioni del consiglio collegiale della banca soddisfano i requisiti del mutuatario. È vero, a seguito del conteggio, l'importo totale aumenta e i cittadini devono pagare in eccesso. D'altra parte, se la scelta è tra una procedura fallimentare e la possibilità di ottenere un breve recupero, il saldo è a favore di quest'ultima.

Ragioni per il differimento

Non tutte le circostanze della vita dichiarano di essere la base per ricevere questo servizio. L'elenco delle persone autorizzate a richiedere un pagamento differito di un prestito a Sberbank, VTB 24 o un altro grande istituto finanziario comprende le seguenti categorie di cittadini:

- donne disoccupate in attesa della nascita di un bambino, nonché madri che si prendono cura di bambini minori di età inferiore a un anno e mezzo;

- cittadini temporaneamente disoccupati che sono costretti a perdere il lavoro;

- le persone con disabilità temporanee che sono sottoposte a trattamento o riabilitazione a causa di malattia o infortunio;

- cittadini a cui è assegnato un gruppo di disabilità durante il periodo di rimborso del prestito;

- Cittadini che hanno perso reddito a causa di un cambio di residenza (ad esempio, quando si trasferiscono in un'altra regione del paese);

- cittadini che hanno perso il loro capofamiglia, così come le persone che sono costrette a prendersi cura di un parente malato;

- mutuatari che si trovano in circostanze di vita difficili (ad esempio, che hanno perso abitazioni o proprietà a causa di un incendio, un disastro naturale o altre emergenze).

Qualunque siano le circostanze che possono indurre il mutuatario a richiedere un pagamento differito del prestito a VTB 24, Sberbank o un altro istituto finanziario, deve essere documentata la presenza di uno o più dei motivi di cui sopra. I dipendenti di un istituto di credito non accetteranno una parola, quindi prima raccolgono tutti i documenti che sono appropriati alla tua situazione.

Chi può rifiutare una banca?

È improbabile che un mutuatario coscienzioso che si trova in circostanze difficili, un ente creditizio si rifiuti di concedere un pagamento differito sul prestito. Ma alcune categorie di cittadini potrebbero essere ancora senza lavoro.

Esiste un'alta probabilità di rifiuto di soddisfare l'applicazione del mutuatario se:

- ritardi precedentemente consentiti nel rimborso del prestito;

- possiede una storia creditizia negativa;

Oltre ai mutuatari senza scrupoli, le seguenti categorie di cittadini possono essere rifiutate:

- persone la cui durata del contratto non superi i tre mesi dalla data della firma del documento;

- mutuatari la cui durata del contratto scade tra tre o meno mesi dalla data di richiesta di differimento;

- Cittadini che hanno perso reddito a causa di colpa propria (ad esempio, hanno lasciato volontariamente);

- i clienti mettono in dubbio l'onestà delle loro intenzioni.

Vacanze di credito

Se il mutuatario ha motivi sufficienti per un differimento, non esitare. Nella sfera dei servizi bancari, un appello prematuro è irto di responsabilità, stipulato dalle condizioni del contratto concluso.L'applicazione di sanzioni non farà che aggravare la situazione del mutuatario.

Alla fine, la decisione spetta alla banca. Ecco gli scenari più probabili dopo che un cliente ha richiesto un pagamento del prestito differito:

- La richiesta è soddisfatta, il servizio è fornito in conformità con i termini del contratto concluso con il cliente. Puoi familiarizzare con la procedura per la sua fornitura dal testo del documento nelle mani del mutuatario. Fai attenzione quando leggi. Forse il pagamento differito di un prestito presso la banca è fornito su base rimborsabile. Nella maggior parte degli istituti finanziari, questo servizio è a pagamento.

- La possibilità di concedere un ritardo è decisa individualmente, tenendo conto delle circostanze pertinenti. In questo caso, il testo dell'accordo non contiene condizioni che consentano di usufruire dei giorni festivi e la decisione viene presa dal comitato del credito.

- Pagamento differito di un prestito con VTB o un'altra banca nell'ambito del regime di ristrutturazione del debito standard. Alcune organizzazioni creditizie applicano i propri metodi per risolvere i problemi relativi al rimborso del prestito. I termini del ritardo non sono inclusi nel testo del contratto, ma secondo il cliente, l'ente creditizio offre un modo accettabile per modificare i termini del contratto. In questo caso, il mutuatario ha il diritto di scegliere autonomamente l'opzione più conveniente per lui per le nuove condizioni per il rimborso del prestito.

- Differimento sotto forma di scorta. Alcune banche praticano la fornitura di giorni festivi come una sorta di promozione o pubblicità. Di norma, tali azioni sono vendute a pagamento.

Documenti per l'applicazione

Oltre all'applicazione del modulo standard per il pagamento differito di un prestito, il cliente fornisce la seguente serie di documenti:

- copia del passaporto;

- certificato della FIU sull'ammontare delle rate mensili della pensione;

- modulo di conto economico 2-NDFL;

- certificato del centro per l'impiego sulla registrazione di un cittadino disoccupato;

- copia del libro di lavoro;

- certificato di assegnazione di un gruppo di disabilità;

- conclusione dell'istituzione medica sullo stato di salute del mutuatario

- copia del certificato di nascita dei bambini;

- altri documenti.

L'elenco sopra è facoltativo. La selezione dei documenti necessari viene effettuata in base alla base per la concessione del pagamento differito di un prestito per gli individui in questa organizzazione.

Rinvio giudiziario

Se il mutuatario non ha ritenuto necessario rivolgersi alla banca in tempo per la concessione di un pagamento differito sul prestito, rischia di diventare un imputato in caso di recupero dell'importo del debito principale, degli interessi, nonché delle sanzioni e multe previste dal contratto. In tali situazioni, è meglio non perdersi, ma applicare con una contro-domanda per un piano di differimento o rata nell'ambito di un contratto di prestito.

Se i motivi presentati sono convincenti, il tribunale deciderà in merito alla concessione di un differimento per un determinato periodo o piano di pagamento rateale, indicando il periodo di rimborso e l'importo del pagamento mensile.

Non è consigliabile portare la situazione in tribunale per la risoluzione del problema, poiché in tali casi esiste un'alta probabilità che durante il primo ritardo la raccolta di fondi di credito venga effettuata con la forza attraverso le autorità esecutive.