In conformità con il Codice Fiscale, l'obbligo delle persone giuridiche è la detrazione degli importi durante l'anno imposta sulla proprietà. Data di pagamento anticipato determinato dalla legge regionale. Va tenuto presente che le detrazioni vengono effettuate solo dal settore immobiliare. Consideriamo ulteriormente come viene eseguito il trasferimento. anticipi dell'imposta sulla proprietà. forma Il rapporto all'IFTS sarà anche descritto nell'articolo.

Regole generali

Ai sensi degli articoli 373 e 374 del codice fiscale, gli oggetti rilevati come immobilizzazioni nella contabilità sono tassati imposta sulla proprietà. Pagamenti anticipati non esegue organizzazioni che utilizzano UTII e USN.

Nella contabilità, le immobilizzazioni si riflettono nei conti 01, 03. La procedura contabile è stabilita dal PBU 6/01 e nelle Istruzioni metodologiche approvate con ordinanza del Ministero delle finanze n. 91n del 2003.

Fino al 2013, le organizzazioni pagavano le tasse sui beni mobili e immobili. La cancellazione del pagamento è prevista dall'articolo 374 del codice fiscale (sottosezione 8 clausola 4).

Caratteristiche delle cose mobili

Se le attività sono state capitalizzate come parte del sistema operativo 01.01.2013 o successivo, imposta sulla proprietà e acconti non è addebitato. In pratica, tuttavia, spesso sorgono difficoltà nel classificare gli oggetti come oggetti mobili.

Con i veicoli in generale, tutto è chiaro. Sono oggetti mobili in modo univoco. Ma che dire degli inseparabili miglioramenti apportati dall'inquilino? Secondo la posizione dei funzionari del Ministero delle finanze, sono riconosciuti come soggetti a tassazione. Le spiegazioni pertinenti sono contenute nella lettera del ministero del 15 aprile. 2013. Miglioramenti inseparabili sono opere su larga scala sulla modernizzazione o ricostruzione delle strutture. Naturalmente, non sarà in grado di portare con sé tali oggetti.

Per quanto riguarda i condizionatori d'aria (non inclusi nel sistema di climatizzazione dell'edificio), i cartelloni pubblicitari e altri elementi simili, sono esenti da tassazione, in quanto riconosciuti come oggetti mobili. Allo stesso modo, vengono considerate le reti a cavo lineare e le strutture di comunicazione.

Con gli allarmi antincendio e antifurto, le cose non sono così semplici. La loro assegnazione a oggetti mobili dipende dal fatto che siano inclusi nel sistema di ingegneria dell'edificio. Se il loro movimento senza danni significativi all'edificio è impossibile, quindi, di conseguenza, vengono riconosciuti come immobili. Se non appartengono al sistema generale, non sono soggetti a tassazione. Tali spiegazioni sono contenute nella lettera del Ministero delle finanze del 27/03/2013.

Ordine speciale

Se la società combina UTII e OSSO, imposta sulla proprietà e acconti è maturato in relazione al sistema operativo utilizzato nelle attività operative generali. Se l'organizzazione non desidera eseguire la riorganizzazione, è possibile uscire dalla situazione acquistando un oggetto usato. Quando si registrano beni mobili usati, l'imposta non viene addebitata. Inoltre, non importa il fatto che il venditore dell'oggetto li abbia riflessi fino al 2013 come sistema operativo. La correttezza di questo approccio è confermata dalla lettera del Ministero delle finanze del 02/07/2013.

Calcolo degli acconti sull'imposta sulla proprietà

Dopo aver determinato gli oggetti fiscali, nonché la disponibilità dei diritti ai benefici, è possibile procedere ai calcoli diretti. che calcolare gli acconti sull'imposta sulla proprietà, devi moltiplicare la base e l'offerta. Il risultato è diviso in 4.

Ogni regione imposta le proprie tariffe. Tuttavia, non possono essere superiori al 2,2%. L'ordine corrispondente è contenuto nell'articolo 380 del Codice Fiscale.

Regole speciali

Secondo la legge, la proprietà che comprende il fondo di investimento unitario è tassata dall'organizzazione di gestione. Il pagamento viene effettuato, rispettivamente, a spese di oggetti inclusi nel fondo di investimento. Come base per calcolo degli acconti sull'imposta sulla proprietà sostiene il suo valore medio per il periodo di riferimento.

Ad esempio, impiega sei mesi. Calcolo del pagamento anticipato dell'imposta sulla proprietà aziendale prodotto dalla seguente formula:

NB = (Ost1 + Ost2 + Ost3 + Ost4 + Ost5 + Ost6 + Ost7) / 7, in cui:

- NB - base imponibile (numero medio di articoli);

- Ost1 ... Ost7 - valore residuo per ogni mese incluso nel periodo di riferimento.

È del tutto possibile che l'attività sia completamente nuova. Ad esempio, l'edificio è stato acquisito in aprile. Ciò significa che a 01.04 e nei mesi precedenti il valore residuo sarà zero. A 01.05, il costo iniziale è preso, poiché è da questa data che è iniziato l'ammortamento. Tuttavia, a determinare il pagamento anticipato dell'imposta sulla proprietà, la base viene calcolata secondo le regole generali: tutti gli indicatori vengono aggiunti ai primi giorni dei mesi, il risultato viene diviso per 7.

esempio

Prendi i seguenti dati di origine:

- Sul bilancio della società è un'autovettura.

- Il 01.01. 2013, il suo valore residuo è di 810 mila rubli.

- Nella contabilità, viene utilizzato un metodo lineare per il calcolo dell'ammortamento. 30 mila rubli vengono cancellati mensilmente.

Il costo medio di un oggetto per i primi sei mesi del 2013 sarà il seguente:

(810 + 780 + 750 + 720 + 690 + 660 + 630) / 7 = 720.

La società non ha diritto a benefici. In conformità con le disposizioni della legislazione regionale, l'aliquota è del 2,2%. Di conseguenza, apagamento dell'imposta sulla proprietà dell'organizzazione è uguale a:

720.000 x 2,2% / 4 = 3960.

Specificità delle detrazioni

In virtù delle disposizioni del paragrafo 1 383 del codice fiscale, la tempistica dei pagamenti anticipati dell'imposta sulla proprietà è determinata dalle autorità regionali.

Generalmente, gli importi devono essere pagati entro 30 giorni. dalla data di fine del periodo di riferimento. La detrazione viene generalmente effettuata presso la sede dell'azienda, nei dettagli dell'ispezione in cui è registrata. Nel frattempo, ci sono alcuni casi speciali.

Ad esempio, nel bilancio di un'impresa è un oggetto immobile situato in un altro territorio (in un'altra entità costituente della Federazione Russa). In questo caso, l'importo pagamento anticipato dell'imposta sulla proprietà dedotto al budget della regione corrispondente (in cui l'oggetto è registrato). Tale ordine è contenuto nell'articolo 385 del codice fiscale.

Unità separate

Per le organizzazioni con filiali / uffici di rappresentanza sono previste anche regole speciali per le detrazioni. anticipi dell'imposta sulla proprietà.

La normativa prevede 2 opzioni di pagamento:

- Il trasferimento viene effettuato nel budget della regione in cui si trova l'unità. In tal caso, la filiale / ufficio di rappresentanza deve disporre di un bilancio indipendente.

- Il trasferimento viene effettuato presso la sede dell'ufficio principale. Questa opzione viene utilizzata quando l'unità non ha un saldo indipendente.

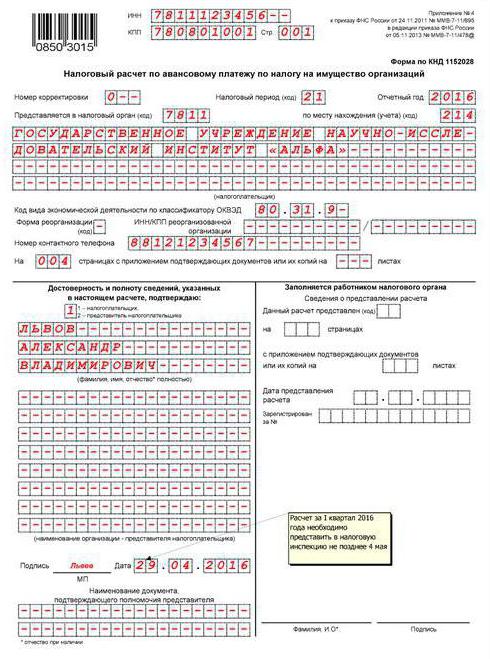

Anticipi per l'imposta sulla proprietà: compilazione della documentazione (requisiti generali)

Il calcolo degli importi viene eseguito, ai sensi dell'articolo 379 del codice fiscale, per il 1 ° trimestre, 6 e 9 mesi. anno (calendario).

I valori degli indicatori di costo devono essere indicati in rubli completi.

Pagine stimate modulo di pagamento anticipato dell'imposta sulla proprietà deve essere numerato a partire dal foglio 01 (pagina del titolo).

La correzione di errori, incluso l'uso di mezzi correttivi o simili, non è consentita.

Utilizzare inchiostro viola, blu o nero per il riempimento.

Non è consentita la stampa fronte-retro delle informazioni sui fogli, nonché l'incollaggio che causa danni.

Caratteristiche che indicano gli indicatori

C'è un campo per ciascun indicatore nel documento. Consiste in un certo numero di familiarità.

Sono previste regole speciali per riflettere le quantità espresse in frazioni decimali o regolari.

L'indicazione della data viene effettuata nei campi giorno (2 familiarità), mese (2 familiarità), anno (4 familiarità). I numeri sono separati da un punto.

Nel caso di compilare un documento utilizzando il software, i valori dovrebbero essere allineati in base all'ultima (a destra) familiarità.

In assenza di qualsiasi indicatore, viene messo un trattino (una linea retta al centro del campo per tutta la sua lunghezza).

Codice OKTMO

Questo è il codice del comune.

Sotto il codice assegnato 11 familiarità. Se il numero di cifre è inferiore al numero specificato, le celle rimanenti non vengono riempite. Hanno messo un trattino.

Funzionalità di presentazione

Il documento di transazione può essere inviato all'IFTS per posta o e-mail. Nel primo caso, l'oggetto fa un inventario dell'investimento.

Inoltre, il calcolo può essere fornito personalmente dal pagatore o dal rappresentante del richiedente. In questo caso, è consentita la presentazione di informazioni su carta con l'allegato della loro copia elettronica.

Se il documento è presentato in formato elettronico, deve essere certificato con una firma digitale secondo la procedura approvata dall'ordinanza del Ministero delle finanze del 02.04.2002.

Se la data di presentazione della Transazione, così come il pagamento del pagamento anticipato, cade in un giorno non lavorativo / festivo, la data viene posticipata al primo giorno lavorativo successivo.

Quando si invia un documento per posta, il giorno dell'invio è considerato la data della sua presentazione. Analogamente, viene calcolato il periodo di invio dell'accordo in forma elettronica tramite i canali di telecomunicazione. In quest'ultimo caso, dopo l'accettazione della documentazione, l'IFTS deve fornire al pagatore una ricevuta di conferma della ricevuta.

Sezione 1

È compilato per quanto riguarda gli importi pagabili all'indirizzo dell'impresa (il luogo di registrazione della stabile organizzazione di una società straniera), la sua divisione separata, che ha il suo bilancio, o l'ubicazione della proprietà.

La sezione fornisce le seguenti informazioni sulla riga:

- 010 - Codice OKTMO, in base al quale è dovuto l'importo indicato in pagina 030.

- 020 - BSC, con cui il pagamento deve essere accreditato.

- 030 - l'importo del pagamento anticipato nel luogo di fornitura del documento.

L'indice p. 030 viene determinato aggiungendo le differenze di valori sulle righe 180 e 200 di tutte le seconde sezioni del calcolo con i codici OKTMO e le differenze dei valori delle pagine 090 e 110 delle terze sezioni del documento con i codici OKTMO.

Le informazioni della sezione 1 devono essere certificate dalla firma.

Acquisizione immobiliare

Per risolvere il problema della necessità di pagare le tasse, è necessario valutare le condizioni della struttura.

Se la struttura è adatta per il funzionamento senza investimenti aggiuntivi, è soggetta a tassazione. L'edificio è incluso nella base per il calcolo a partire dal 1 ° giorno del mese successivo a quello in cui è stato firmato il certificato di accettazione ed è capitalizzato.

Se l'oggetto non è idoneo all'uso e richiede investimenti aggiuntivi, l'imposta non viene pagata. Il calcolo inizierà dopo la messa in servizio della struttura. Inoltre, è necessario formare il valore iniziale della proprietà. Include il costo di portare l'edificio a una condizione utilizzabile.

Leasing o noleggio

Per legge, l'inquilino non paga le tasse. Questo obbligo è assegnato al proprietario.

Per quanto riguarda i locatari, sono anche esenti da tasse. Tuttavia, la società riuscirà a risparmiare se l'oggetto della transazione è nel bilancio del locatore. In caso contrario, la detrazione viene effettuata dal destinatario. In tale situazione, la società deve riflettere l'attività nel conto. 01.

Trasferimento dell'oggetto per uso gratuito

In questo caso, il creditore deve pagare gli anticipi fiscali. Ciò è dovuto al fatto che la proprietà non viene dedotta dal bilancio.

In casi generali, le raccomandazioni dei funzionari sono le seguenti. La società, che determina la composizione della proprietà, deve tenere conto delle disposizioni di OKOF (Classificatore tutto russo di beni immobili), approvato con la risoluzione del Comitato di normalizzazione n. 359 del 1994.Inoltre, dovrebbero essere prese in considerazione le norme della legge federale n. 384.

Punto importante

Gli avvocati ricordano che se alcuni oggetti di proprietà mobili possono essere utilizzati al di fuori dell'immobile senza causare danni sproporzionati, tali oggetti non dovrebbero essere inclusi nell'oggetto immobile. Questa disposizione vale anche per i beni mobili, il cui scopo non è correlato al funzionamento della struttura / edificio. Le conclusioni pertinenti sono presenti nelle lettere del Ministero delle finanze.

Pertanto, se, ad esempio, la macchina può essere spostata da un luogo a un altro e funzionerà correttamente, non è necessario pagare tasse e anticipi su di essa.

riorganizzazione

È considerato uno dei modi per ottimizzare le tasse. Naturalmente, durante la riorganizzazione, è necessario risolvere una serie di questioni procedurali, associate a determinati investimenti monetari.

Tuttavia, i finanziatori ritengono che i beni ricevuti dal successore dopo la riorganizzazione non debbano essere tassati. Questa posizione è rilevante per qualsiasi forma, inclusa la conversione. In altre parole, per ottimizzare le tasse, è sufficiente trasformare una LLC in una AO. Di conseguenza, l'imposta sulle attività mobili ricevute in conformità all'atto di trasferimento dopo il 2013 non viene pagata. Vale la pena dire che una conclusione simile segue dalle lettere del Ministero delle finanze del 14.05 e 3.04. Anno 2013

benefici

Possono essere di due tipi:

- Federale. Sono menzionati nell'articolo 381 del codice fiscale.

- Regionale. Essi, rispettivamente, sono stabiliti dalle autorità dei soggetti a loro discrezione.

Non ci sono difficoltà con i vantaggi federali in pratica. Separate categorie di SO o oggetti di determinati tipi di imprese sono esenti da tassazione. Ad esempio, le proprietà di organizzazioni protesiche e ortopediche specializzate, associazioni di avvocati, uffici, consulenze legali non sono tassate.

Anche le imprese le cui attività principali sono legate alla produzione di prodotti farmaceutici possono trarne vantaggio. Queste società sono esenti dall'imposta sulla proprietà che viene utilizzata per creare prodotti veterinari immunobiologici progettati per combattere epizootici ed epidemie.

In generale, in tutti i casi previsti dall'articolo 381 del codice fiscale, l'imposta sulla proprietà non viene pagata.

Con i benefici regionali, la situazione è leggermente più complicata. Ad esempio, prendi Mosca. La sezione 4 della legge n. 64 del 5 novembre 2003 prevede benefici per le imprese commerciali. Queste organizzazioni sono esenti da tassazione per le proprietà utilizzate per la conservazione dei reagenti di sbrinamento (in forma solida e liquida).

Sono previsti vantaggi anche per le aziende che possiedono garage a più piani. L'esenzione per tali entità commerciali è prevista anche in caso di locazione di tali servizi.

conclusione

In generale, le disposizioni della legislazione relative al calcolo e alla tempistica della detrazione degli acconti per l'imposta sulla proprietà sono abbastanza trasparenti. Non dovrebbero esserci difficoltà nel preparare i documenti di rendicontazione inviati all'autorità di controllo, dal momento che il servizio fiscale federale ha approvato la procedura di compilazione e le spiegazioni sono fornite nelle lettere del servizio.