Ogni contribuente rispettoso della legge ha diritto a un rimborso dell'IVA. La procedura è prescritta nel Codice Fiscale, in particolare nell'Articolo 78. È possibile fare affidamento su rimborsi fiscali se, alla fine del periodo di riferimento, la persona che ha dichiarato il proprio reddito ha una detrazione superiore all'importo dell'IVA addebitata.

Il rimborso dell'IVA consente alle persone giuridiche di utilizzare razionalmente i propri beni e persino di aumentare la competitività.

garanzie

Molto spesso, sorgono situazioni in cui è possibile un rimborso fiscale per le imprese esportatrici che operano con un'aliquota dello 0% (questa regola è sancita dall'articolo 165). Tuttavia, il fatto di superare l'importo delle detrazioni non è un motivo per un rimborso fiscale. Per accedere a questa procedura, dovrai soddisfare una serie di requisiti previsti dalla legge applicabile.

La prima condizione della procedura di rimborso dell'IVA per le persone giuridiche è una verifica contabile del servizio fiscale federale. Se stiamo parlando di esportatori, nel processo di verifica dovranno fornire un pacchetto di documenti piuttosto voluminoso che confermerà due fatti:

- il diritto di applicare una percentuale di vendita dello 0%;

- giustificazioni che danno diritto all'importo della detrazione.

Pertanto, è molto importante che ogni fase della transazione sia correttamente documentata.

Persone giuridiche autorizzate al rimborso dell'IVA

I rimborsi IVA per le persone giuridiche sono previsti dal Codice Fiscale del Paese, in particolare dall'articolo 176. Per ricevere i rimborsi, un'impresa deve soddisfare una serie di requisiti:

- essere un contribuente dell'imposta sul valore aggiunto;

- servizi o beni per i quali è sorto un pagamento in eccesso dovrebbero essere acquisiti esclusivamente per attività imprenditoriale;

- devono essere presenti fatture per questo prodotto indicanti l'importo dell'IVA, la firma del capo contabile e il capo dell'impresa;

- i valori o i servizi materiali acquisiti devono essere capitalizzati;

- La transazione sulla quale il rimborso dell'IVA dovrebbe essere reale;

- il venditore e l'acquirente devono avere i documenti in pieno ordine, devono essere registrati secondo le modalità previste dalla legge.

Non sono consentiti rimborsi IVA se la società si trova nel sistema fiscale semplificato, nel sistema fiscale industriale unificato o in altri regimi fiscali. Il richiedente deve essere elencato come pagatore di IVA.

Possibili opzioni di rimborso fiscale

I rimborsi dell'IVA per le persone giuridiche possono essere effettuati in due modi:

- per offset;

- al ritorno.

La prima opzione presuppone che il richiedente abbia arretrati nel pagamento di altre imposte o che vi siano multe o sanzioni in sospeso. In questo caso, l'ufficio delle imposte si occupa autonomamente delle richieste reciproche. Se i fondi vengono lasciati dopo il pagamento degli arretrati, vengono restituiti direttamente al contribuente. Inoltre, il contribuente ha il diritto di presentare una domanda in modo tale che l'importo pagato in eccesso venga inviato al conto per futuri pagamenti delle imposte federali, IVA inclusa.

Il rimborso di imposte eccessivamente pagate è possibile solo subordinatamente al rispetto di tutte le norme legali dell'impresa e in assenza di debiti.

Schema di restituzione

Cos'è l'IVA? Come può essere restituito? Per una comprensione completa dell'intera procedura, un regime di rimborso fiscale può essere rappresentato in più fasi.

Dovrebbe essere chiaro che i rimborsi IVA non sono una procedura automatica. Il contribuente interessato è tenuto ad avviare autonomamente la procedura per la restituzione di imposte eccessivamente pagate.

Passaggio n. 1: presentazione di una dichiarazione che mostri l'importo dell'IVA presentato per il rimborso

I dipendenti IFTS sono tenuti a condurre un audit documentale (della durata di 3 mesi) della dichiarazione presentata. In questa fase, i funzionari fiscali hanno il diritto di richiedere al dichiarante qualsiasi documento che confermi la possibilità di applicare detrazioni fiscali. Questa norma è sancita dall'articolo 88 del Codice Fiscale.

In caso di mancata rilevazione di eventuali violazioni, è possibile procedere immediatamente al passaggio numero 6, ovvero le autorità fiscali decidono in merito alla dichiarazione dei redditi e rimborsano l'importo pagato in eccesso.

Passaggio numero 2: agire per identificare le violazioni

Come restituire l'IVA alle persone giuridiche? Se durante la verifica sono state rilevate violazioni nella preparazione della dichiarazione, fino a quando non vengono corrette, non è possibile ottenere detrazioni fino a quando le carenze non vengono eliminate.

L'autorità fiscale che ha condotto l'audit prende una decisione e riflette su quali carenze dovrebbero essere affrontate.

Step # 3 - Obiezioni

Il contribuente entro un mese dalla ricezione del certificato di audit ha la possibilità di presentare le proprie obiezioni alla decisione. Questa norma è sancita dall'articolo 100, tuttavia, quando si presenta una protesta, si dovrebbe giustificare la propria posizione e sottolineare le violazioni rivelate nelle azioni degli specialisti del servizio fiscale.

Step # 4 - Risposta fiscale

I metodi e la procedura per il rimborso dell'IVA per le persone giuridiche suggeriscono che dopo aver presentato un'obiezione (o in loro assenza), gli esperti del servizio fiscale prendono una decisione dopo 10 giorni lavorativi. Può contenere informazioni sul coinvolgimento o sul rifiuto di portare il dichiarante alla responsabilità amministrativa. Il servizio fiscale è tenuto a notificare al contribuente la decisione presa entro 5 giorni dalla data di tale decisione.

Oltre a essere ritenuto responsabile, se vengono rilevate gravi violazioni che non vengono risolte entro il periodo di tempo stabilito dalla legge, al contribuente viene rifiutato un rimborso fiscale.

Se non vi sono violazioni, prima di prendere una decisione positiva, i dipendenti del Servizio fiscale federale scoprono i problemi di arretrato di IVA, altre tasse, multe e sanzioni.

Passo numero 5: offset

Se nel processo di controllo degli arretrati fiscali viene comunque rivelato il fatto della sua esistenza, gli specialisti del servizio fiscale partono indipendentemente dal rimborso del debito esistente. Se gli arretrati si sono formati durante il periodo in cui è stata effettuata l'ispezione, non viene addebitata una penalità.

Nei casi in cui la dichiarazione dei redditi non è sufficiente per ripagare gli arretrati, il contribuente è tenuto a pagare un extra.

Passaggio numero 6: prendere una decisione sui rimborsi IVA e rimborsi fiscali

Come viene rimborsata l'IVA? Lo schema di restituzione alle persone giuridiche comporta un ulteriore passo sotto forma di una decisione dell'IFTS sui rimborsi dell'IVA. Tale decisione deve essere presa se durante l'audit documentale non sono state rilevate violazioni o dopo che gli arretrati, le multe e le sanzioni sono state pagate, l'importo da pagare è rimasto.

Dopo aver preso la decisione pertinente, le autorità IFTS inviano l'ordine corrispondente all'UFC (articolo 176 del codice fiscale).

L'imposta deve essere trasferita sul conto corrente del contribuente entro 5 giorni bancari dalla data di ricezione della notifica da parte degli organismi OFK, che a loro volta sono tenuti a informare il servizio fiscale in merito al trasferimento di fondi.

Nei casi in cui non vi siano violazioni nella procedura, è considerato completamente completato.

Passaggio n. 7 - violazione da parte delle autorità FTS dei termini per i rimborsi dell'IVA

Come restituire l'IVA alle persone giuridiche? Può accadere che non vi siano violazioni da parte del contribuente, ma il servizio fiscale ha comunque violato i termini del rimborso fiscale. Cosa fare in questo caso?

Il dichiarante ha il diritto di richiedere il calcolo degli interessi sull'importo da restituire. Tale diritto deriva dal contribuente il 12 ° giorno successivo alla decisione relativa al completamento dell'audit documentale e all'adozione della decisione sulla compensazione.

Come aumentare le tue possibilità?

Non è affatto difficile raccogliere documenti per il rimborso dell'IVA per le persone giuridiche, osservare le regole della procedura, tuttavia, in pratica, abbastanza spesso, gli specialisti del servizio fiscale fanno di tutto per trovare violazioni e non rimborsare i fondi.

Per aumentare le tue possibilità di rimborso fiscale, prima di tutto, dovresti scegliere controparti decenti e seguire le regole delle pratiche burocratiche, vale a dire:

- tenere registri dei servizi e delle merci in tutte le riviste previste dalle disposizioni normative;

- non dimenticare di lasciare un segno sul passaggio della dogana;

- verificare se tutti i prodotti sono IVA inclusa;

- Controlla se tutte le fatture sono in magazzino e se tutte le merci sono incluse lì;

- Assicurati di pagare l'IVA alla frontiera quando vendi merci al di fuori del paese.

Quali documenti devono essere preparati

Quali documenti sono necessari per la presentazione all'IFTS durante una verifica contabile? Come restituire l'IVA alle persone giuridiche? Se la società è sicura che le sue attività commerciali siano svolte nel quadro della legislazione attuale e che non vi siano violazioni, è possibile presentare in sicurezza documenti per il rimborso delle imposte.

Per avviare la procedura, preparare e inviare un elenco specifico di documenti:

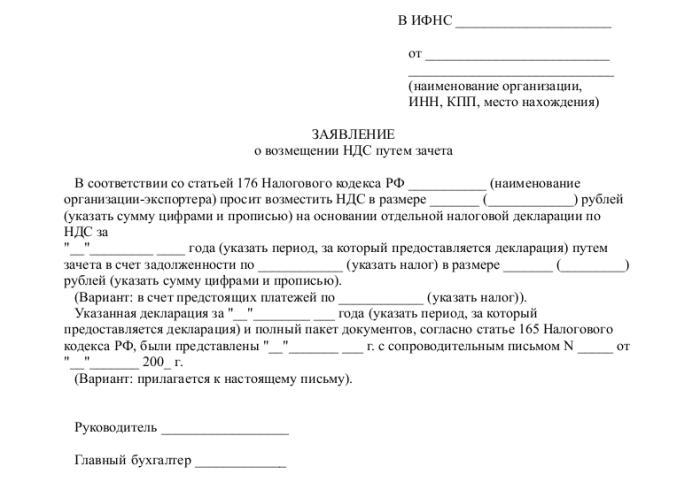

- domanda nella forma prescritta;

- dichiarazione dei redditi per il periodo di riferimento pertinente;

- una lettera in cui richiedere un rimborso dell'IVA;

- fatture;

- estratti da libri di vendite e acquisti;

- altri documenti di pagamento (per operazioni di esportazione - documenti doganali).

Al momento della presentazione dei documenti, la società non dovrebbe avere debiti: il debito del leasing deve essere rimborsato, tutte le bollette pagate, cioè non dovrebbero esserci crediti nei confronti della persona giuridica.

conclusione

Come restituire l'IVA alle persone giuridiche? In linea di principio, questa non è una procedura complicata, ma richiede particolare attenzione e scrupolosità nel lavoro di un contabile in ogni fase dell'acquisizione, della vendita di beni o servizi.

Se, durante un audit documentale, gli specialisti IFTS riscontrano ancora inesattezze, tutti i chiarimenti e le spiegazioni devono essere inviati esclusivamente in formato elettronico sul TCS. In caso contrario, ai sensi dell'articolo 88 del codice fiscale, tali spiegazioni non saranno considerate fornite.

Va inoltre ricordato che, nonostante il diritto dell'Ispettorato del Servizio fiscale federale di richiedere documenti nel corso di una verifica contabile, tali richieste dovrebbero tuttavia riguardare la dichiarazione verificata. Ad esempio, le autorità fiscali non hanno il diritto, verificando la dichiarazione, di essere interessate all'emissione di bassi salari dei dipendenti o di chiedere spiegazioni sull'esistenza di perdite.

E dovresti sempre ricordare che in caso di disaccordo del contribuente con le conclusioni del servizio fiscale e in caso di rifiuto del risarcimento, il dichiarante ha 90 giorni per presentare ricorso contro tale decisione (dal momento della sua adozione).