La fattura è indissolubilmente legata all'IVA, uno dei pagamenti che formano il bilancio del sistema fiscale russo. Pertanto, questo documento è uno dei più importanti tra i principali. Da chi e quando viene emessa la fattura? Analizzeremo tutte le sfumature di questo processo.

Informazioni di base sul documento

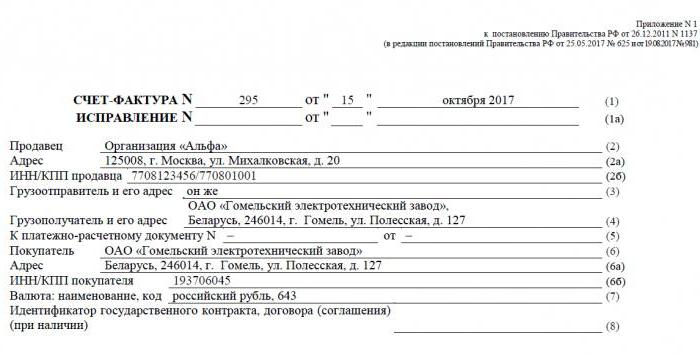

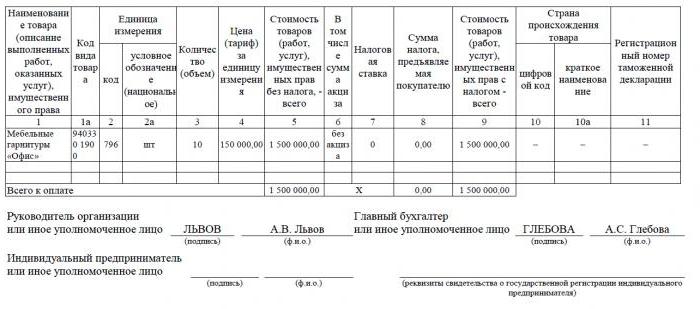

Fattura: una base documentale per la contabilità, il calcolo e la detrazione dell'IVA. Una fattura viene emessa da un fornitore - un contribuente - ai suoi clienti: aziende o imprenditori. In altre parole, qualsiasi transazione per la vendita di beni e servizi soggetti a IVA deve essere accompagnata da una fattura. Per l'acquirente, questo documento serve come base per ridurre la propria IVA dovuta, cioè per una detrazione fiscale.

Se l'acquirente non paga l'IVA, il fornitore non può emettergli una fattura. Tuttavia, per questo, tra le parti deve essere firmato un accordo che le fatture non verranno emesse. Anche i fornitori che non pagano l'IVA sono esenti dal redigere questo documento.

Quadro normativo

La base giuridica per l'applicazione di questo documento è il codice fiscale. La clausola 3 dell'articolo 169 determina in quali casi viene emessa una fattura. Questa è l'esecuzione di operazioni che rientrano nell'IVA, nonché l'esportazione di merci non tassabili dalla Russia verso il territorio dell'Unione doganale.

Il documento ha un modulo specifico, stabilito nella Risoluzione n. 1137. Lo stesso atto stabilisce le regole in base alle quali devono essere compilate le fatture. La forma del documento e la procedura per riempirlo vengono costantemente migliorate, in relazione alla quale la decisione viene modificata.

Formati cartacei ed elettronici

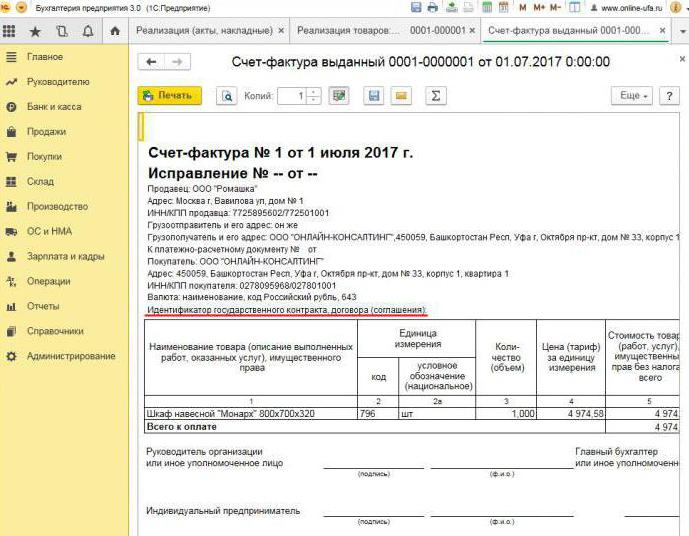

Oggi le fatture vengono generate in forma classica, ovvero su carta o in formato elettronico. Tale fattura, come la sua controparte cartacea, deve essere redatta in una forma rigorosamente stabilita e contenere tutti i dettagli necessari.

Quando viene emessa una fattura elettronica? Ciò è possibile se sono vere le seguenti condizioni:

- è stato concluso un accordo tra le organizzazioni sulla compilazione delle fatture elettroniche;

- le controparti hanno la capacità tecnica di scambiare documenti nel formato stabilito via Internet.

Altrimenti, non ci sono restrizioni. Un documento elettronico sostituisce completamente un documento cartaceo, a condizione che sia preparato nella forma e certificato da una firma digitale.

Quando viene emessa una fattura

Molto spesso, il documento principale in esame viene rilasciato dal venditore durante operazioni che, conformemente alla legislazione fiscale, sono soggette all'IVA. La vendita della maggior parte dei beni e servizi, incluso il trasferimento gratuito, è soggetta a tassazione. Ma ci sono eccezioni: sono elencate nell'articolo 149 del Codice Fiscale.

Inoltre, le aziende e i singoli imprenditori che lavorano con l'IVA sono tenuti a generare fatture al ricevimento del pagamento a fronte di spedizioni future. Tali documenti sono comunemente chiamati fatture anticipate.

Inoltre, i contribuenti IVA sono tenuti a emettere fatture per l'esportazione nei paesi EAEU.

Ci sono casi in cui il documento viene emesso anche dall'entità che non paga l'IVA. Tale obbligo sorge per le aziende e i singoli imprenditori se, per proprio conto, vendono beni appartenenti a un'altra organizzazione - un contribuente. Stiamo parlando di mediazione nell'ambito di un accordo di commissione e simili.

La procedura per il rilascio di un documento durante l'implementazione

Considera un esempio di base: il venditore rilascia la merce e l'acquirente effettua il pagamento dopo il fatto. Una fattura viene emessa entro 5 giorni, a partire da quando è avvenuta la spedizione della merce, i servizi sono stati venduti o sono stati eseguiti i lavori.

Viene emessa una copia della fattura per il fornitore, la seconda per l'acquirente. Il documento deve essere registrato nel Diario delle fatture (di seguito denominato Diario). Inoltre, il venditore effettua un'iscrizione nel libro vendite e indica i dettagli della fattura corrispondente. E l'acquirente, di conseguenza, inserisce una voce simile nel suo libro degli acquisti.

Quando viene emessa una fattura anticipata

Se l'acquirente trasferisce il pagamento anticipato per la consegna futura, il fornitore deve anche redigere una fattura. Non importa se l'acquirente ha pagato in tutto o in parte: il documento viene scritto per l'importo trasferito. Il venditore addebita l'IVA sul pagamento anticipato ricevuto e l'acquirente, a determinate condizioni, può dichiarare la sua detrazione fiscale a monte.

Quando viene emessa una fattura anticipata? Il termine è di 5 giorni, il calcolo è dalla data in cui è stato ricevuto il pagamento anticipato. Il documento viene preso in considerazione con il fornitore nel seguente ordine:

- la fattura anticipata si riflette nel libro delle vendite;

- quando avviene la vendita di merci, viene effettuata una spedizione, ovvero una fattura "reale";

- il documento di spedizione è indicato nel libro di vendita per l'intero importo della consegna;

- allo stesso tempo, una registrazione anticipata della fattura viene inserita nel Libro acquisti.

L'acquirente ha una procedura contabile simile per il documento, ma con il segno opposto: anziché le voci nel Libro acquisti, nel Libro vendite e viceversa. Anche i documenti dell'acquirente e del venditore sono soggetti alla registrazione sulla Gazzetta.

Quando non è necessario un documento prepagato

Quando si lavora su una base prepagata, si applica la seguente regola: se la spedizione viene effettuata entro e non oltre 5 giorni dal ricevimento del pagamento anticipato, non è necessario un documento di anticipo. Dopotutto, una fattura può essere emessa entro cinque giorni e durante questo periodo la merce verrà consegnata. Pertanto, nel periodo previsto dalla legge, sarà possibile emettere immediatamente una fattura di spedizione, evitando la preparazione di un anticipo.

Quando un intermediario emette una fattura

Citiamo separatamente le caratteristiche del lavoro con le fatture dei commissionari e altri intermediari (agenti, spedizionieri, avvocati). Quando vende i beni del preponente con IVA per suo conto, l'agente della commissione deve redigere una fattura e allocare l'importo dell'imposta in essa. Ciò consentirà all'acquirente di detrarre l'imposta a monte. Inoltre, la fattura dovrebbe essere emessa anche se l'agente stesso non paga l'IVA, ad esempio, essendo su un sistema fiscale semplificato. Il fatto è che in questo caso l'agente della commissione, essendo un intermediario tra l'acquirente e il proprietario della merce, assume effettivamente la funzione di quest'ultimo nel calcolo dell'IVA e nella redazione dei documenti.

L'agente della commissione registra il documento inviato solo nel giornale. La seconda copia è destinata all'acquirente. I dettagli del documento vengono trasmessi dall'agente della commissione al preponente, che emette la fattura all'intermediario stesso. Allo stesso tempo, il documento deve avere lo stesso numero assegnato dal commissionario. Annota la fattura ricevuta nel diario.

Se il commissionario acquista la merce da una terza parte per il cliente che paga l'IVA, emetterà nuovamente la fattura emessa dal venditore. In questo caso, anche le fatture ricevute ed emesse devono essere registrate nella Gazzetta senza riflessi nei Libri.

Se il documento esposto deve essere modificato

In pratica, spesso accade che i documenti debbano essere modificati. Ad esempio, si è verificata una carenza di beni o il suo prezzo è cambiato. Ciò è necessario anche quando viene rilevato un errore nella fattura.

Per modificare le informazioni nel documento rilasciato, vengono compilate le fatture corrette e correttive.La prima è semplicemente una nuova versione del documento, che contiene le informazioni corrette. La fattura corretta deve essere emessa entro tre anni dal periodo di emissione del documento originale. Ciò è dovuto al diritto dell'acquirente di dichiarare una detrazione dell'imposta a monte entro il periodo specificato. Il documento corretto esiste in modo indipendente e sostituisce completamente quello in cui sono stati indicati i dati errati. Viene scritto nei casi in cui è necessario correggere un errore che non ha comportato una modifica dell'importo. Ad esempio, il fornitore ha erroneamente indicato il nome dell'acquirente o l'aliquota fiscale. Se le informazioni errate nella fattura non rendono impossibile la detrazione, non è necessario elaborare il documento corretto.

In quali casi viene emessa una fattura rettificativa? Quando l'importo della transazione viene modificato, ad esempio, a causa di una variazione del valore della merce. Allo stesso tempo, tra le parti dovrebbe essere concluso un accordo sulla modifica dell'importo (allegato al contratto, atto, decisione). Un documento di rettifica viene compilato per la quantità di modifiche ed è in aggiunta all'originale.

Succede che il fornitore ha venduto diversi lotti di merci a un acquirente e ha emesso una fattura separata per ciascuno. Tuttavia, è accaduto che l'importo di tutte le consegne debba essere modificato. Quante fatture vengono emesse per l'adeguamento? In questa situazione, non è necessario elaborare diversi documenti: il venditore può redigere uno per tutte le modifiche all'indirizzo di questo acquirente.

Violazione delle regole e responsabilità

Cosa minaccia le aziende o gli imprenditori con violazioni relative al documento descritto? La legge precisa quando viene emessa la fattura, ma non vi è alcuna responsabilità diretta per il superamento. Ma la mancanza di una fattura è considerata un grave difetto contabile. L'assenza si riferisce alla mancata presentazione del documento nel trimestre in cui è avvenuta la transazione.

Per questo, il contribuente può essere punito ai sensi dell'articolo 120 del codice fiscale. Se questa violazione viene rilevata per la prima volta, l'organizzazione può ricevere multe per un importo di 10 mila rubli. Se l'assenza di fatture viene rilevata in più trimestri, l'importo della sanzione triplicherà. E nel caso in cui questa violazione abbia portato a un eufemismo dell'imposta, la sanzione sarà pari a 1/5 dell'importo del mancato pagamento, ma non inferiore a 40 mila rubli.

Devo dire che "dimenticare" della fattura quando si vende un prodotto o servizio è abbastanza difficile. Anche in questo caso, l'acquirente ti ricorderà sicuramente di redigere un documento, perché senza di esso non sarà in grado di detrarre l'IVA. Con una fattura in anticipo, tutto è diverso. Gli acquirenti non richiedono sempre la detrazione dell'IVA dal pagamento anticipato, quindi non richiedono una fattura. In una situazione del genere, alcuni contabili non ritengono necessario esporli. Ragionano così: ricevere un anticipo e la spedizione avviene in un quarto (nella maggior parte dei casi), quindi perché compilare un documento provvisorio? Tuttavia, il Federal Tax Service considera questa violazione una violazione se trascorrono più di cinque giorni tra il ricevimento del pagamento anticipato e la spedizione della merce.

Perché è importante seguire il design?

Il documento a cui è dedicato questo articolo è necessario per richiedere la detrazione dell'IVA da parte dell'acquirente. Se vengono commessi errori critici, il servizio fiscale non riconosce la detrazione. Ciò significa che la società dovrà pagare le tasse e, nel peggiore dei casi, anche pagare una multa. Pertanto, quando si riceve una fattura, è importante controllare attentamente i suoi dettagli principali.

In tutta onestà, notiamo che non tutti gli errori comporteranno una negazione della detrazione. Esistono numerosi parametri di transazione che devono essere identificati da una fattura, vale a dire:

- compratore e venditore;

- oggetto del contratto;

- costo delle merci (servizi) o importo del pagamento anticipato;

- aliquota e importo dell'IVA.

Se i parametri specificati sono determinati sulla fattura, è possibile dichiarare una detrazione su di essa, nonostante altri errori.Dopo aver ricevuto un rifiuto dall'IFTS, il contribuente può tranquillamente andare in tribunale. Tuttavia, se il fornitore ha commesso un errore durante la creazione della fattura, ad esempio nel costo delle merci o nell'importo dell'imposta, l'acquirente potrebbe non fare affidamento sulle preferenze IVA.

Pertanto, la fattura è molto importante per calcolare l'IVA dal fornitore e dedurre il suo contributo dall'acquirente. È necessario seguire la forma corrente del documento, perché cambia periodicamente. Ed è estremamente importante osservare la procedura e i termini per la sua preparazione, nonché evitare errori critici che implicherebbero il mancato riconoscimento della detrazione da parte dell'acquirente.