Diversi metodi sono utilizzati per valutare le attività a lungo termine (immobilizzazioni, azioni, ecc.). Uno stesso oggetto può essere caratterizzato da diversi valori numerici del suo valore. Il concetto chiave nella contabilità è il valore contabile. Con il suo aiuto descrivere la situazione finanziaria dell'azienda e fare la sua valutazione. Nell'articolo consideriamo le caratteristiche della definizione di questo indicatore e le sue caratteristiche.

Valore contabile del sistema operativo

Il modulo n. 1 è il documento più importante necessario per l'analisi dell'attività economica di un'impresa. È lui che dà un'idea delle attività e delle passività del soggetto. Le attività comprendono le attività dell'impresa - correnti e fisse. La contabilità per quest'ultimo è talvolta difficile: vengono utilizzati ripetutamente e continuamente, il che influisce sul loro costo, ma deve ancora essere calcolato. Per semplificare questa procedura, è stato introdotto il concetto di valore contabile. Viene utilizzato per registrare il movimento delle attività e la loro presenza nell'azienda.

Il valore contabile di un'attività è l'ammontare del suo costo iniziale meno l'ammortamento maturato. Sulla base della definizione, è chiaro che per il calcolo è necessario conoscere altri due indicatori. La chiave è il concetto di costo storico, perché viene anche utilizzato per calcolare l'ammortamento. È definito come la somma di tutte le spese per l'acquisizione o la fabbricazione (costruzione) di un oggetto, inclusi i costi di consegna e installazione ed escluso l'ammontare delle tasse rimborsabili. Pertanto, per tenere conto dell'attività, è necessario detrarre l'ammortamento maturato dal costo iniziale dell'oggetto. Il saldo dell'importo è il valore contabile, che viene spesso simbolicamente indicato come valore residuo.

Rivalutazione del sistema operativo: riflessione in bilancio

Una volta all'anno l'azienda svolge rivalutazione delle immobilizzazioni. Ciò è necessario affinché i dati contabili non perdano la sua affidabilità e pertinenza. I sistemi operativi hanno la capacità di diventare moralmente e fisicamente obsoleti, motivo per cui anche i loro costi cambiano. Se dopo la rivalutazione della proprietà si rileva che il prezzo dell'attività è diminuito o aumentato, il valore residuo viene ricalcolato come segue:

- Determinare il valore di sostituzione dell'oggetto alla data di valutazione.

- Se il valore della proprietà è diminuito, viene effettuato un markdown. Nel bilancio indicare l'importo calcolato meno l'ammortamento.

- In caso di aumento di valore, le immobilizzazioni vengono rivalutate ridimensionando l'ammortamento. Vengono apportate modifiche allo stato patrimoniale.

I risultati della rivalutazione della proprietà sono attribuiti a capitale versato aggiuntivo cioè, si verifica il suo aumento o diminuzione.

Immobili in bilancio

La valutazione degli immobili viene eseguita per determinarne il valore prima della vendita o dell'acquisto, del leasing e in molti altri casi. A seconda della direzione dell'attività dell'impresa, gli oggetti possono essere registrati in base al loro costo iniziale meno l'ammortamento o al prezzo di mercato corrente.

Gli investimenti immobiliari sono registrati alla fine del periodo di riferimento al valore equo determinato dalla società di valutazione internazionale. A volte non è sempre possibile confrontare gli oggetti dell'impresa con il mercato, il che porta ad un'analisi più approfondita. Il valore contabile in questo caso è determinato tenendo conto della redditività della proprietà.

Il valore residuo delle attività immateriali

Le attività immateriali sono proprietà che non hanno una forma tangibile. Loro, come i beni immobili, lo sono attività non correnti e può essere utilizzato nel processo di produzione, marketing o gestione.Le attività immateriali, secondo gli IFRS, valutano uno dei due metodi:

- al costo storico (costo di acquisizione o produzione) meno ammortamento;

- al costo di sostituzione calcolato a seguito della rivalutazione, meno gli ammortamenti accumulati.

Tutti i costi delle attività immateriali derivanti dal momento della loro accettazione per la contabilità sono rilevati come altre spese. Se i fondi vengono utilizzati per migliorare le proprietà dell'attività, che alla fine porta ad un aumento della loro redditività, capitalizzare i costi.

Descrizione delle attività in bilancio

Il valore contabile delle attività è la somma di tutti i fondi della società, che si riflettono nel modulo contabile n. 1. Il suo valore è indicato nella riga 1600. Se è necessario calcolare il valore residuo di una delle attività, eseguono le fasi sopra descritte: determinano il valore iniziale o di sostituzione (in caso di rivalutazione) e deducono da esso l'ammortamento.

A seconda dello scopo, è possibile calcolare il valore sia per un singolo oggetto che per il loro gruppo. Anche il concetto di valore contabile delle attività è ampiamente utilizzato. Il suo indicatore caratterizza perfettamente il benessere finanziario dell'impresa, che è interessante per le organizzazioni di terzi (investitori, istituti di credito). Il valore contabile delle attività è l'aggregato di tutti i fondi, che viene calcolato come la somma delle righe 1100 e 1200 del modulo n. 1 del bilancio.

Dichiarazione del valore residuo delle attività

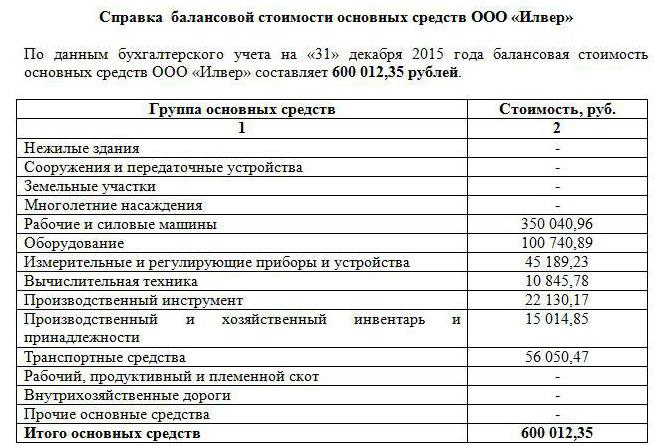

Come accennato in precedenza, l'indicatore del valore patrimoniale è molto informativo. Qualsiasi azienda interessata a questo può richiedere dati. Di solito nel loro ruolo sono potenziali investitori, istituti di credito, acquirenti. Su richiesta di soggetti terzi e persone giuridiche, viene redatta una dichiarazione sul valore contabile delle attività dell'impresa.

La forma stabilita per il suo riempimento non esiste, ma di solito è formata come il vecchio equilibrio. Per questo, il valore di ciascun gruppo di attività all'inizio e alla fine del periodo è indicato riga per riga. Se necessario, i dati vengono specificati, descrivendo in modo più dettagliato alcuni tipi di fondi. La cosa principale è che l'informazione è vera.

Il certificato deve contenere il nome dell'azienda, la data in cui è stato compilato, nonché la firma del capo e del contabile principale. Il contenuto può essere presentato in una tabella (come un bilancio) con una suddivisione nei gruppi di attività necessari o sotto forma di un testo solido. Indipendentemente dal metodo scelto per la compilazione del certificato, è necessario che in esso sia indicato il valore residuo dei fondi della società all'inizio e alla fine dell'anno di riferimento.

Valore del libro

Nell'analisi economica, oltre all'indicatore dei fondi aziendali, viene utilizzato anche il valore delle attività nette. Per il suo calcolo, la somma delle righe 1400 e 1500 viene dedotta dal valore della riga 1600 dello stato patrimoniale, pertanto le attività nette mostrano l'ammontare dei fondi dell'impresa costituiti a spese del patrimonio netto e non gravati da obbligazioni.

Nel calcolare il valore contabile di un titolo, parlano di un azionista nel capitale di un'impresa. L'indicatore è definito come il rapporto tra il patrimonio netto e il numero di emessi azioni ordinarie. Inoltre, il valore residuo dei titoli spesso non coincide con la loro valutazione sul mercato. Si ricorda che non tengono conto delle proprie azioni riacquistate dagli azionisti.

Se la società possiede non solo azioni ordinarie, ma anche azioni privilegiate, il calcolo sarà leggermente più complicato. Il valore contabile dei titoli in questo caso è definito come la differenza tra il patrimonio netto, gli arretrati di dividendi e il costo del rimborso delle azioni privilegiate.

Valore residuo dell'impresa

Un'organizzazione è anche un tipo di proprietà che può essere valutata o venduta.Per studiare l'efficacia dell'attività economica, compilare annualmente il modulo n. 1, che riflette tutti i mezzi dell'impresa e le fonti della loro istruzione. Sulla base di ciò, viene calcolato il valore contabile dell'impresa. Utilizzare la seguente formula: Barticolo = He - Nedove:

- Be - patrimonio netto;

- He - attività immateriali.

Le attività nette possono essere sostituite dalla differenza di patrimonio netto e passività dell'impresa.

Pertanto, il valore contabile è un valore che riflette il prezzo di acquisizione originale meno l'ammortamento. Il suo valore è indicato in bilancio per ciascun tipo di proprietà. Se necessario, rivalutare i fondi e quindi ricalcolare il loro valore residuo. Nel determinare il valore contabile di azioni e imprese utilizzare il concetto di attivo netto.