Proprietà: questo è il mezzo principale, proprietà dell'impresa. Secondo la legge attuale, tale attività è una base imponibile. Maggiori informazioni su come viene accumulata l'imposta sulla proprietà, le registrazioni utilizzate in questa operazione, continua a leggere.

base

La base imponibile per le organizzazioni è di proprietà, che è elencata come "capitale fisso". A tal fine, i conti 01 e 03 vengono utilizzati nel bilancio e l'importo dell'imposta viene calcolato al valore residuo dell'oggetto. È definita come la differenza tra i conti “01 (03)” e “02 (10)” Ammortamento. L'algoritmo per il calcolo e la registrazione dell'imposta sulla proprietà è diverso per diversi gruppi di oggetti. Pertanto, il sistema operativo dovrebbe essere preso in considerazione in diversi account secondari.

Gruppi di attività

Esistono 4 gruppi di proprietà:

- proprietà registrata al valore residuo;

- attività tassate al valore catastale;

- beni mobili registrati fino al 01.01.13;

- beni mobili registrati dopo il 01/01/13;

La tassazione nella BU non è regolata da atti. Il processo dipende dalle politiche contabili della società, documentate.

Accantonamento fiscale per proprietà: registrazioni

L'importo dell'imposta può essere attribuito a qualsiasi conto spese: immobilizzazioni, spese generali di ufficio, spese di vendita, ecc. Con che frequenza è maturato tassa di proprietà dell'organizzazione? La registrazione per questa operazione include l'account 91-2. È molto più facile controllare la correttezza dei calcoli e identificare un errore quando si addebitano importi su questo conto. Considera le principali voci contabili:

- accantonamento dell'imposta sulla proprietà - DT91-2 KT68;

- trasferimento dell'importo trattenuto al budget - DT68 KT51.

La cancellazione viene effettuata con cadenza trimestrale e annuale. Se viene rilevato un errore, l'importo dell'imposta viene adeguato utilizzando il conto imposte sul reddito. Se l'importo della raccolta è sopravvalutato, l'importo della spesa viene ridotto: DT68 KT91. Se la tassa viene ridotta, quindi, insieme al supplemento fiscale (ДТ99 КТ68), calcolo della penalità.

Veicoli a motore

Fino al 2013, i beni mobili sono stati tassati secondo le regole generali. Dopo le modifiche alla legge, tutti gli oggetti mobili registrati fino al 2013 sono stati esclusi dalla tassazione. Se l'oggetto è stato registrato poco prima di questa data, quindi soggetto all'uso delle voci corrette, il commercialista può posticipare la data di registrazione dell'oggetto e ridurre legalmente la base.

Innanzitutto è necessario dividere la contabilità del veicolo in due account secondari a seconda della data di acquisto. Si riflette nelle carte oggetto e molto spesso coincide con il giorno specificato nel certificato di accettazione. Se l'oggetto necessita di installazione, la data della sua registrazione viene posticipata per il periodo necessario per l'installazione. Le transazioni per il calcolo dell'imposta sulla proprietà non cambiano contemporaneamente, ma la sequenza di accettazione dell'oggetto per la contabilità nell'ufficio contabile appare diversa:

- DT08 KT07 - l'oggetto è stato trasferito per l'installazione.

- DT01KT08 - l'oggetto è registrato come sistema operativo.

Affinché in futuro non vi siano domande da parte degli organismi di controllo, è necessario integrare queste pubblicazioni con un ordine sul trasferimento di proprietà all'installazione.

Regolamento legislativo

I documenti normativi spiegavano la procedura per il calcolo e la dichiarazione dell'importo dell'imposta. Le regole contabili sono determinate da ciascuna organizzazione individualmente e sono fissate in ordini sulla politica fiscale. Gli importi delle imposte pagate sono spesati. Le registrazioni delle imposte sulla proprietà dipendono dall'organizzazione.

Articoli di spesa

L'importo della tassa dovrebbe essere incluso nel costo dei prodotti fabbricati.L'organizzazione seleziona da sola una specifica voce di spesa. Potrebbe essere:

- 44 - costi di attuazione;

- 91-2 - altre spese;

- 20 (23,) - la produzione principale (ausiliaria);

- 25 (26) - spese generali (generali).

L'uso di beni immobili nel processo di produzione serve come base per la selezione di conti di seconda classe per la contabilità dei costi. Le organizzazioni commerciali utilizzano l'account 44, i fornitori di servizi - 91-2. L'ultima opzione è semplice. L'utilizzo di questo account consente di apportare facilmente modifiche in futuro.

multe

Per errata riflessione dell'importo dell'imposta maturata, l'organizzazione potrebbe essere multata. Il servizio fiscale federale verifica la correttezza della manutenzione dell'unità di controllo e dell'unità di controllo. Le registrazioni errate o intempestive dell'imposta sulla proprietà sono motivi per calcolare un'ammenda. Nel primo caso, è prevista una sanzione amministrativa di 10 mila rubli, per un'offesa ripetuta - 30 mila rubli. Se, a causa di un errore, la base di calcolo delle imposte veniva ridotta, l'importo dell'ammenda aumenta a 40 mila rubli. Importi analoghi devono essere presentati in caso di violazione dell'ordine di riferimento.

OCHO

Nel calcolo dell'imposta, l'importo indicato nella dichiarazione è incluso nelle spese generali. Se un'entità applica il metodo della competenza economica, le spese sono rilevate nell'ultimo giorno del trimestre (anno). Se viene utilizzato il metodo in contanti, le spese vengono prese in considerazione al netto delle imposte.

esempio

La società lavora all'OSNO. Imposta sul reddito calcolato per competenza. Alla fine dell'anno, la base imponibile ammontava a 190 mila rubli. Il tasso è del 2,2%. Importo fiscale: 190 * 0.022 = 4.18 mila rubli.

Per l'anno, la società ha trasferito anticipi fiscali al bilancio per un importo di:

- per il primo trimestre. - 1010 rubli .;

- per il secondo trimestre - 810 rubli .;

- per il III trimestre. - 870 sfregamenti.

Per 4 metri quadrati. è necessario elencare: 4180 - 1010 - 810 - 870 = 1490 rubli.

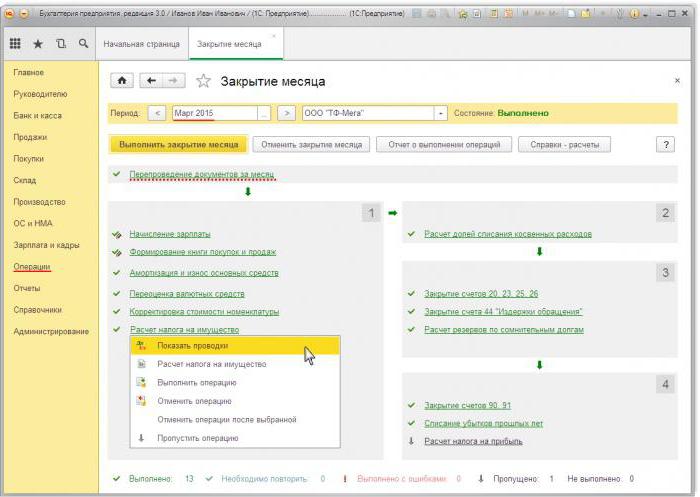

Considera le transazioni per il calcolo dell'imposta sulla proprietà in 1s 8.2:

- ДТ91-2 КТ68 - 1490 - è stata calcolata l'imposta per il 2014 (31/12/15).

- DT68 KT51 - 1490 - l'imposta per il 2014 è stata pagata (26/03/16).

L'importo della commissione è incluso nelle altre spese. Questa condizione è prevista dall'art. 264 del codice fiscale della Federazione Russa. Se la società rimborsa l'imposta alla sua controparte, quindi la cancella come spese, non vi è alcun motivo. Ma se il rimborso è previsto dai termini del contratto, tali spese possono essere attribuite a spese non operative (articolo 265 del codice fiscale della Federazione Russa). È vero, in questo caso, dovranno difendere i loro diritti in tribunale. Le situazioni di conflitto possono essere evitate fissando l'importo della compensazione in un pagamento separato, ad esempio la prestazione di servizi.

USN

Le organizzazioni situate nel "sistema semplificato" non pagano le tasse. Un'eccezione sono le imprese che hanno proprietà in bilancio per le quali la base viene calcolata al valore catastale. Il pagamento viene effettuato su base comune.

Se la società utilizza il regime "entrate STS", l'imposta sulla proprietà non ridurrà la base. Se viene utilizzato lo schema "Entrate / spese STS", l'importo dell'imposta viene incluso nelle spese durante il periodo in cui i fondi sono stati trasferiti al bilancio.

UTII

Le imprese situate presso UTII non pagano l'imposta sulla proprietà. Un'eccezione sono le organizzazioni che hanno proprietà nel bilancio per le quali la base viene calcolata al valore catastale. Il pagamento viene effettuato su base comune. L'importo della base imponibile per il calcolo dell'ITII non si riduce.

Registrazioni fiscali sugli immobili in 1s 8.3

Per calcolare l'importo dell'imposta in 1C, è necessario compilare una scheda OS. Per fare ciò, devi prima capitalizzare l'oggetto con il documento "Entrata merci" con il tipo di operazione "Attrezzatura". Il documento dovrebbe indicare il numero di oggetti e l'importo iniziale. A seguito del documento, vengono formate le seguenti transazioni: DT08 KT01 e DT19 KT60. Successivamente, è necessario creare e pubblicare un documento "Accettazione del sistema operativo per la contabilità". Questo documento completa il processo di formazione del costo iniziale e lo mette in funzione. Il valore contabile formato può essere visualizzato nel rapporto "SAL nell'account" 08.

La dichiarazione dei redditi si trova nella sezione Rapporti regolamentati.Per generare automaticamente i dati, è necessario selezionare un modulo di report specifico e fare clic sul pulsante "Compila". Il programma visualizza il costo medio per l'anno, quindi effettua l'accantonamento. L'importo finale si riflette nella Sezione 1. Se il calcolo viene effettuato al valore catastale, il risultato finale si riflette nella Sezione 3.