Sulla base dei dati della documentazione principale, le tute sono monitorate presso le aziende con condizioni di lavoro dannose e pericolose. Spesso è necessario acquistare un IBE. Pertanto, i contabili devono sapere come tenere un registro degli indumenti da lavoro. Consideriamo più in dettaglio come redigere documenti e condurre operazioni in 1C.

Fornitura di DPI

Garantire la conservazione della vita dei lavoratori è uno dei principi della dichiarazione dell'Organizzazione internazionale del lavoro e della Dichiarazione universale dei diritti umani. Nel Codice del lavoro della Federazione Russa, l'obbligo dei datori di lavoro di fornire condizioni di lavoro normali per i dipendenti è presentato in primo luogo. Secondo l'art. 210 del Codice del lavoro della Federazione Russa, una delle principali direzioni della politica statale in questo settore è la fornitura di dispositivi di protezione per i dipendenti.

I DPI sono articoli usati per prevenire l'esposizione a fattori di produzione dannosi. Si applicano se la sicurezza del lavoro non può essere garantita solo dalle attrezzature e dall'organizzazione del lavoro.

I DPI sono suddivisi in:

- tute isolanti, tute spaziali;

- prodotti per la protezione delle vie respiratorie come maschere antigas e respiratori, maschere d'aria e maschere;

- abiti speciali: gilet, cappotti, impacchi, ecc .;

- mezzi per proteggere le estremità inferiori (stivali, copriscarpe, ecc.), arti superiori (guanti, guanti), teste (caschi, cappelli, berretti), facce (scudi), occhi (occhiali), organi uditivi (caschi speciali , cuffie);

- mezzi di protezione contro le cadute dall'alto;

- agenti dermatologici.

Misure di sicurezza presso l'azienda e Art. 221 del Codice del lavoro della Federazione Russa prevede la procedura per fornire ai lavoratori dipendenti dispositivi di protezione. Il datore di lavoro è tenuto a fornire l'IBE necessario alle persone che lavorano in industrie pericolose e in locali contaminati. Ha anche l'obbligo di conservare, lavare, asciugare, disinfettare, decontaminare e riparare gli indumenti da lavoro. Secondo l'art. 215 del Codice del lavoro della Federazione Russa, SIZ - anche di fabbricazione straniera - deve soddisfare i requisiti di protezione della Federazione Russa e avere un certificato di qualità. Altrimenti, non possono essere utilizzati.

L'elenco e il numero di IBE richiesti sono presentati negli standard di settore del modello. I requisiti elencati non dipendono dall'industria, dall'officina o dal luogo di lavoro. Tuttavia, ai sensi dell'art. 221, il datore di lavoro ha il diritto di limitare gli standard per l'emissione gratuita di DPI coordinando la questione con l'organizzazione sindacale e in base alla sua situazione economica. Questa disposizione si applica se i DPI in esame differiscono nella qualità da quelli standard e proteggono meglio in condizioni di produzione dannosa, condizioni di alta temperatura e inquinamento.

In alcuni casi, il datore di lavoro può, previo accordo con l'ispettore statale per la protezione del lavoro e l'organismo sindacale, sostituire un tipo di DPI, previsto dalle norme modello, con un altro che protegge meglio da fattori di produzione pericolosi. Ad esempio, una tuta di cotone può essere sostituita con un abito o una vestaglia dello stesso tessuto o viceversa. Un abito in tela, tela cerata può essere sostituito con uno in cotone con impregnazione ignifuga o idrorepellente, le scarpe in pelle possono essere cambiate in gomma, stivali in pelle artificiale - in tela cerata. Il grembiule gommato viene sostituito con un prodotto fatto di materiali polimerici, guanti - guanti. Allo stesso modo, è possibile sostituire il materiale e utilizzare guanti realizzati con materiali polimerici invece di prodotti in gomma per proteggere le mani.

DPI come una cintura di sicurezza, guanti dielettrici, galosce, tappeti, occhiali, scudi, maschera antigas, respiratore, casco, zanzariere, spalle, casco, imbottiture per gomiti, cuffie, cuffie, filtri, luci e altri articoli non specificati nelle norme del modello possono essere rilasciato ai dipendenti previa certificazione preliminare dei lavori. Viene esaminata la natura del lavoro svolto e viene determinato il periodo di utilizzo - fino all'usura completa o come ricambio.

I dispositivi di protezione individuale rilasciati ai dipendenti devono corrispondere ad essi in termini di altezza, genere, dimensioni e condizioni del lavoro svolto. I dispositivi di protezione necessari previsti dalle norme standard devono essere forniti ai dipendenti esclusivamente per la durata del lavoro per il quale erano stati originariamente previsti. Tali IBE possono essere assegnati a singoli lavori. Ad esempio, i cappotti di pelle di pecora possono essere utilizzati in postazioni esterne, guanti dielettrici - quando si lavora su installazioni elettriche, ecc. Tali DPI verranno trasferiti tra i turni e i padroni sono responsabili del loro uso.

Tute e scarpe calde (completi, giacche, pantaloni, cappotti di pelle di pecora, stivali, paraorecchie, guanti, ecc.) Dovrebbero essere rilasciati con l'inizio del freddo, e nella stagione calda dovrebbero essere arresi per la conservazione fino alla stagione successiva. Il tempo di utilizzo di tali indumenti è fissato dal datore di lavoro, insieme al sindacato e all'organismo che si occupa delle condizioni climatiche.

Agli individui che combinano professioni o svolgono costantemente diversi tipi di lavoro, anche nell'ambito delle brigate, oltre a quelli principali, dovrebbero essere dati DPI a seconda del tipo di attività.

BU

La contabilizzazione degli indumenti da lavoro in bilancio è effettuata al costo effettivo del suo acquisto o fabbricazione. Se l'impresa utilizza l'IBE della propria produzione, i costi della sua produzione vengono raggruppati per primi nei conti dei costi di produzione. In caso di emissione, viene calcolato il costo, che include tutti i costi. L'abbigliamento da lavoro pronto viene inviato al magazzino dall'Atto delle opere completate. Nell'unità di controllo, la registrazione DT23 KT10 è formata per l'ammontare dei costi di produzione. La contabilità analitica deve essere mantenuta quanto più dettagliata possibile, indicando quantità, nome, data di ricezione e reso, persone finanziariamente responsabili.

In BU, il costo dell'IBE viene addebitato una volta o linearmente. Il primo metodo può essere applicato se la vita utile dell'articolo non supera i 12 mesi e il secondo per IBE a più lungo termine. Maggiori dettagli sulla disattivazione degli indumenti da lavoro saranno discussi più avanti.

opzioni

Le tute sono generalmente considerate come parte di titoli industriali. Ma se il suo valore supera i 40 mila rubli e il periodo di utilizzo supera i 12 mesi, entra nel sistema operativo. L'opzione selezionata deve essere scritta nell'ordine sui principi contabili dell'organizzazione.

L'acquisto di indumenti da lavoro

Se i beni acquistati sono contabilizzati come parte del sistema operativo, devono essere ricevuti sul conto 10. È indicato nella scheda "Materiali" nel programma 1C. È inoltre necessario allocare un sottoconto separato "Tute disponibili". La ricezione delle merci nel programma viene effettuata sulla base di un ordine di ricevuta. È possibile utilizzare un modulo unificato o sviluppare il proprio modulo e indicare in esso tutti i dettagli necessari.

esempio

La LLC condizionale, impegnata nel trasporto di merci, nel febbraio 2016 ha acquistato 10 giubbotti per auto del conducente al costo di 159,3 rubli. per pc Il prezzo totale di acquisto è stato di 1.593 rubli. Secondo gli standard del modello, il periodo di utilizzo dei giubbotti è di un anno. In tal caso, le tute contabili saranno contabilizzate come parte dell'IBE.

LLC (nome)

PKO datato 28.28.16 n. 15

| Valore materiale | unità di misura | contare | Prezzo senza IVA, strofinare. | Importo senza IVA, strofinare. | IVA | ||

| nome | Numero oggetto | tasso | Importo, strofinare. | ||||

| gilet | 3202 | Pz. | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Registrazioni in contabilità:

- Sotto-conto DT10 "Tuta" KT60 - 1 350 rubli. - il costo dell'abbigliamento da lavoro (IVA esclusa).

- DT19 KT60 - 243 rubli. - input IVA.

- DT68 "Calcolo dell'IVA" KT19 - 243 rubli.- accettato per la detrazione dell'IVA.

- DT60 KT51 - 1.593 rubli. - i fondi sono elencati al fornitore.

Contabilità per l'emissione di indumenti da lavoro

La distribuzione dei beni acquistati dovrebbe basarsi sul documento principale. La sua forma deve essere conforme ai requisiti fiscali e contabili. Se viene presa la decisione di utilizzare un modulo unificato, quindi per tenere conto dell'emissione, è possibile applicare una polizza di carico (n. M-11) o una polizza di carico per merci (n. M-15) o una carta limite (n. M-8). E puoi redigere il tuo documento in base a uno dei precedenti.

Il capo dell'unità distribuisce i beni acquistati e il contabile deve redigere una dichiarazione sull'emissione di indumenti da lavoro. È meglio generare questo documento una volta al mese o all'anno per tutti i dipendenti. Puoi usare un esempio del genere.

LLC (nome)

Dichiarazione di rilascio di tute per il 2015

| No. p / p | Nome completo | tute | U Mis. | Quantità, pz. | Importo senza IVA, migliaia di rubli | Data di rilascio | Vita di servizio | Data di ritorno | |

| nome | il numero Nomenkl. | ||||||||

| 1 | Ivanov | tuta | 1840 | Pz. | 1 | 1 | 01.09.15 | 1 anno | |

| 2 | Petrov | giacca | 1837 | Pz. | 1 | 2,5 | 01.09.15 | 1 anno | |

Puoi inserire qualsiasi riga nel tuo modulo. Ad esempio, registrare il ritorno degli indumenti da lavoro prima che il dipendente venga licenziato. Questa dichiarazione sarà considerata un registro.

Il fatto dell'emissione di indumenti da lavoro dovrebbe essere visualizzato sul conto 10. La registrazione mostrerà il movimento di indumenti da lavoro dal sotto-conto "In magazzino" al sotto-conto "In funzione". La cancellazione degli abiti da lavoro viene effettuata contemporaneamente o in modo uniforme sulla base della loro emissione ai dipendenti. Il costo è incluso nei costi di produzione dell'impresa.

esempio

Integriamo le condizioni dell'esempio precedente. Le misure di sicurezza presso l'azienda prevedono l'uso di giubbotti da parte dei dipendenti dei servizi di trasporto. Il negoziante della LLC condizionale ha emesso questi IBE il 17 marzo. Il movimento delle tute tra le unità è stabilito dalla fattura richiesta. L'emissione di gilet per i conducenti è registrata nella dichiarazione. Secondo questi documenti primari, il contabile effettua le iscrizioni in bilancio:

Sottoconto DT10 "Tuta in funzione" Sottoconto KT10 "Tuta in magazzino"

- 1.080 rubli - spostando l'IBE sull'unità.

Documenti da persone responsabili La contabilità è arrivata alla fine del mese. Politiche contabili è stabilito che gli IBE con un periodo di utilizzo fino a 12 mesi vengano cancellati alla volta. Nella BU vengono inserite le seguenti voci:

DT20 KT10 - 1080 rubli. - cancellazione di abiti da lavoro a spese dell'impresa.

DT012 "Tuta da lavoro in funzione" - 1080 rubli. - emissione di IBE ai dipendenti.

Restituisci IBE al magazzino

Molto spesso, l'abbigliamento da lavoro è di proprietà dell'azienda. Il dipendente lo riceve per un uso temporaneo e, in caso di licenziamento o cambio di posizione, lo restituisce al magazzino. Questa operazione deve riflettersi nella contabilità.

Non è necessario creare un documento separato. La carta contabile per abiti da lavoro sviluppata può contenere righe in cui si rifletterà il fatto del ritorno dell'IBE. Come riflettere l'operazione nella contabilità? Se le tute sono completamente esaurite, non sono necessarie registrazioni aggiuntive. Se parte del costo è elencata sul conto 10, è necessario effettuare una registrazione aggiuntiva, trasferire l'IBE dal sottoconto "Tute in funzione" al sottoconto "Tute in magazzino". Il resto del costo non viene cancellato, poiché solo gli IBE in funzione possono essere attribuiti alle spese.

La contabilità per l'abbigliamento da lavoro in NU non si riflette. Le IBE sono cancellate come spese quando si calcola la NPP alla volta. Ciò si verifica al momento del trasferimento degli indumenti da lavoro al dipendente. Gli MBP usurati sono soggetti a cancellazione. Ma questa operazione è formalizzata in un atto separato.

Limiti di cancellazione IBE

Il Ministero del Lavoro russo ha sviluppato standard di abbigliamento da lavoro, ma solo per alcuni settori, ad esempio per le imprese del settore elettrico. Altre organizzazioni possono utilizzare gli standard modello per la distribuzione di abbigliamento.

Inoltre, le imprese possono tenere conto di tutti i costi di acquisizione e manutenzione dell'IBE, anche al di sopra delle norme stabilite. Ciò non contraddice il codice fiscale della Federazione russa o il codice del lavoro della Federazione russa.Ma prima devi approvare le regole di calcolo sviluppate da un ordine interno della testa.

Ma è impossibile cancellare oggetti di scarso valore e indossare secondo norme inferiori a quelle legislative. Ciò è contrario all'art. 221 del codice del lavoro della Federazione Russa. Se le regole prevedono tre paia di guanti all'anno per un dipendente, non puoi dargli due paia. Per tali violazioni è prevista una sanzione. I costi aggiuntivi dell'impresa possono essere 30-50 mila rubli e la testa - 1-5 mila rubli. In caso di grave violazione delle norme, l'ispettorato del lavoro può interrompere l'attività dell'impresa per 90 giorni.

Le sfumature della tassazione

La contabilità per l'abbigliamento da lavoro viene effettuata senza IVA. Questi IBE vengono emessi per un certo periodo e non trasferiti alla proprietà dei dipendenti. Cioè, non vi è alcun trasferimento di proprietà. Le autorità fiscali non discuteranno di questo. La situazione è diversa se il dipendente ha pagato denaro per l'abbigliamento da lavoro. Ad esempio, al momento del licenziamento, ha pagato alla cassa il suo valore residuo. In tale situazione, si deve accumulare l'IVA o fare riferimento alla decisione FAS n. 2901/2008. Il dipendente ha pagato un compenso alla società, ma non ha acquistato indumenti da lavoro. Non è necessario addebitare premi assicurativi sul valore dell'IBE, a condizione che sia stato trasferito ai dipendenti per uso e non per proprietà.

La contabilità per tute, che è soggetta a disattivazione, in NU viene effettuata in modo diverso rispetto alla contabilità. Gli IBE con un costo inferiore a 10 mila rubli, che possono essere utilizzati fino a 12 mesi, sono inclusi nei costi del materiale. I costi della loro acquisizione sono indiretti e sono interamente cancellati al momento dell'emissione. La tuta, il cui costo supera i 10 mila rubli, e la durata è superiore a un anno, è inclusa nella proprietà ammortizzabile e rimborsata in modo lineare.

Contabilità per indumenti da lavoro in 1C

L'acquisizione di IBE viene effettuata dal documento "Entrata merci" con il tipo di operazione "Acquisto". Per aggiungere un elemento della nomenclatura a un documento, è necessario inserire un nuovo elemento nella "Nomenclatura" nel gruppo "Tuta" o "Attrezzatura speciale", indicare la quantità e il conto di "10".

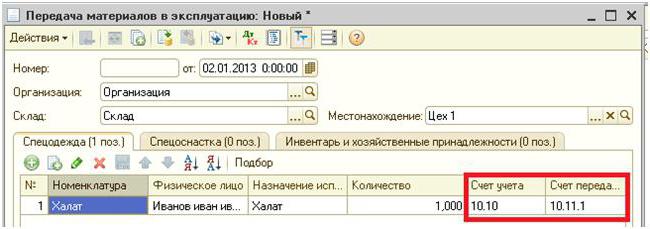

La fase successiva è il trasferimento dell'IBE in esercizio per la produzione. Questa operazione viene eseguita nel programma dal documento "Trasferimento materiale". Indica la persona a cui viene fornito il BCH. Per guidare una trasmissione ad ingranaggi speciali, è necessario selezionare il segnalibro con lo stesso nome nello stesso documento.

Contrariamente all'esempio considerato prima, l'apparecchiatura non viene trasferita a un individuo, ma a un'officina specifica. È guidato nel campo "Posizione". Lo stesso documento indica il metodo di cancellazione del valore dell'IBE: alla volta al momento del trasferimento o in quote uguali. A tal fine, viene fornito il necessario "Uso previsto". Fondamentalmente, la disattivazione di IBE viene effettuata al momento del loro trasferimento in esercizio. Tutti i costi sono sostenuti dai costi di produzione del periodo corrente. Il "quantitativo secondo lo standard" richiesto è compilato, in modo che al momento del trasferimento dell'IBE da un altro documento, il numero di indumenti da lavoro venga sostituito automaticamente.

L'ordine di rimborso dell'IBE dipende dal periodo di funzionamento. Se supera un anno, in BU e NU il costo dell'abbigliamento da lavoro è addebitato ai costi del materiale. Solo nel primo caso verrà selezionato il metodo lineare.

La particolarità di equipaggiamento speciale è che non può essere attribuito al sistema operativo se il costo di quest'ultimo è inferiore a 40 mila rubli. È cancellato in proporzione al volume di lavoro svolto o in modo lineare. Nel primo caso, è necessario creare mensilmente un documento "Sviluppo di IBE e materiali" e registrare la quantità di prodotti fabbricati al suo interno.

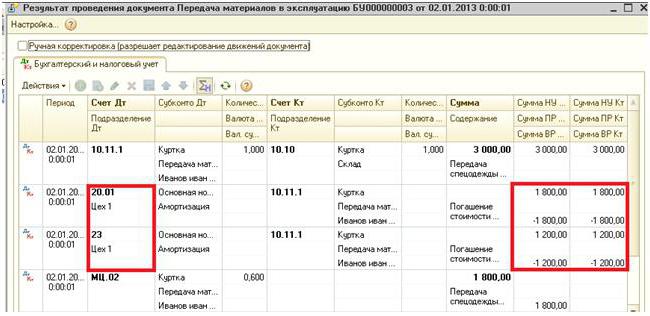

L'addebito della registrazione a cui verrà addebitato l'IBE viene sostituito con i dati indicati nel requisito “Riflessione delle spese”: conto 20 o 25, unità, voce di costo e gruppo di articoli. L'importo sui conti fuori bilancio 10.11 e 10.10 cade dopo aver tenuto i documenti.

Annullamento del costo dell'abbigliamento da lavoro

Se durante il trasferimento dell'IBE è necessario rimuoverli dal bilancio, quindi durante la creazione del documento per il movimento dei materiali, devono essere indicate le registrazioni corrispondenti. Se il costo viene alienato durante l'intero periodo di utilizzo dell'abbigliamento da lavoro, le transazioni vengono indicate alla fine del periodo di riferimento alla fine del mese. A tal fine, viene fornito un registro separato "Rimborso del costo degli indumenti da lavoro". Forma il record DT punteggio 20,01 CT punteggio 10,11.

La disattivazione di attrezzature speciali viene effettuata dal documento "Cancellazione di materiali". Viene introdotto sulla base del "Trasferimento di materiali" o separatamente. Nel primo caso, tutti i campi vengono sostituiti dal documento di base, nel secondo - devono essere inseriti separatamente o compilati con il pulsante "Selezione". Inoltre, nel campo “Posizione”, viene indicata l'officina da cui viene visualizzata l'attrezzatura speciale.

La scheda "Annullamento delle spese" è compilata se il costo dell'IBE non è interamente pagato. Per impostazione predefinita, i costi verranno accreditati sull'addebito del conto specificato nella parte principale del documento. È possibile selezionare il secondo tipo di annullamento e creare un account separato.