Nel processo di contabilità, è necessario identificare chiaramente ciò che riguarda le immobilizzazioni e il capitale circolante. Non solo il lato economico del problema dipende da questo, ma anche la correttezza della documentazione. Quindi, capiremo quali sono le risorse fisse e circolanti e qual è la loro differenza fondamentale.

Immobilizzazioni

Nella teoria economica, questo concetto indica tutti i valori materiali e tecnici grazie ai quali può avvenire il processo di produzione. Agiscono esclusivamente in natura e il loro costo è rimborsato in parti uguali durante l'esercizio, il cui tempo è di almeno un anno.

A loro volta, le immobilizzazioni sono una parte significativa e sempre significativa della proprietà. Senza di loro, è impossibile aprire un'impresa e sono i principali partecipanti a qualsiasi processo che porti al risultato finale: la vendita di prodotti o servizi. Le immobilizzazioni comprendono tutti gli edifici, macchinari, attrezzature, ecc., Che costituiscono una parte considerevole degli investimenti nella fase iniziale del ciclo di vita aziendale.

Attività correnti

Capitale circolante - si tratta di valori materiali espressi in forma monetaria, che partecipano direttamente al processo di produzione, ma solo una volta. Trasferiscono completamente tutti i loro costi al costo di produzione. Ad esempio, le immobilizzazioni includono macchine utensili e banchi da lavoro, grazie ai quali viene eseguito il processo di produzione e capitale circolante - materiali e materie prime, senza i quali non si realizzerà nulla.

Il capitale circolante è quasi sempre espresso proprio in contanti e viene utilizzato per svolgere attività continue.

Differenze nel capitale circolante dalle immobilizzazioni

- Le immobilizzazioni comprendono: mobili, edifici, macchine che, sebbene siano direttamente coinvolti nel ciclo produttivo, non trasferiscono i loro elementi ai prodotti finiti. Il capitale circolante è incluso nel risultato finale per intero e senza equilibrio. Sono consumati in un singolo ciclo completato.

- Il costo di questi e altri fondi è incluso nel costo principale con una sola differenza: le immobilizzazioni sotto forma di ammortamento sono visualizzate solo parzialmente sul prezzo, ma il capitale circolante è incluso integralmente. In effetti, il prezzo finale al dettaglio per il consumatore dipende principalmente dal costo delle materie prime e dei materiali.

- Le risorse di capitale possono essere sostituite solo dopo il rimborso completo del loro valore. Questo a volte richiede diversi anni. Le attività correnti vengono vendute immediatamente, il che significa che devono essere acquistate per il prossimo ciclo di produzione.

Classificazione delle immobilizzazioni

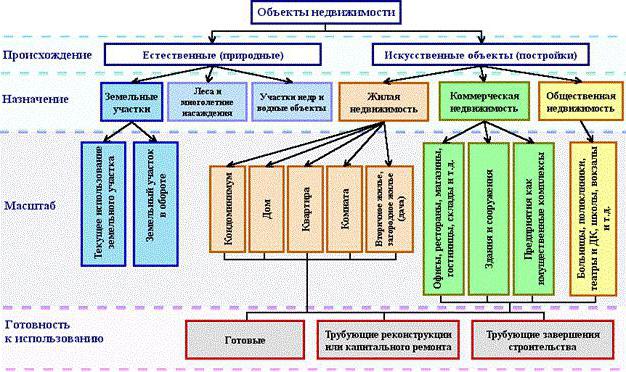

Per quanto riguarda la classificazione delle immobilizzazioni, possono essere distribuite in diversi modi. Nella contabilità, le categorie distinte sono incluse nel bilancio. In generale, le immobilizzazioni nella contabilità di bilancio comprendono le seguenti categorie, presentate nella figura seguente.

Quasi tutti gli oggetti immobiliari hanno solo due fonti di origine: naturale e artificiale. Le attività fisse dell'impresa comprendono tutti i terreni su cui sorge la produzione o che sono essi stessi una fonte di prodotti finiti. Quindi, la foresta dà un albero e il campo - segale. Oggetti d'acqua e anche le viscere della terra rientrano in questa categoria, sebbene sia difficile valutarle, ma l'impresa ha ancora bisogno dei costi iniziali per l'acquisto di un determinato sito per iniziare le operazioni.

Gli edifici artificiali possono avere diversi scopi: abitazioni, commercio o immobili sociali. I servizi hanno anche i loro beni immobili, e molto spesso sono proprio quest'ultima categoria, che comprende edifici di asili, scuole, rifugi, biblioteche, ecc.

Fondi propri e in locazione

È facile intuire che tutti i fondi propri siano i mezzi materiali e tecnici acquistati a spese dell'impresa stessa e inclusi nel valore contabile. I noleggi sono calcolati in modo leggermente diverso. I costi di ammortamento non sono calcolati per loro e sono assegnati "al bilancio".

Questa domanda riguarda le organizzazioni di bilancio. Quasi tutte le attrezzature disponibili sono considerate in leasing, poiché la società non può utilizzarle di propria spontanea volontà, a proprio piacimento.

Come determinare se un elemento si riferisce alle immobilizzazioni?

Spesso si pone la questione se il computer appartiene alle immobilizzazioni? Quindi, considereremo quali criteri soddisfa e quali no. Per fare questo, rispondi a una serie di domande:

- Il computer è utilizzato da più di un anno?

- È direttamente coinvolto nella produzione?

- Durante il ciclo, viene completamente utilizzato, trasformato o trasformato, cambia forma per la fabbricazione del prodotto finale?

La prima domanda implica che la risposta è sì. Naturalmente, la società utilizzerà l'auto intelligente per più di un anno e il suo costo sarà distribuito uniformemente sotto forma di ammortamento per l'intera durata dell'operazione prevista. Rispondiamo "no" alla seconda e alla terza domanda, il che significa che il computer non può appartenere alle risorse correnti. Concludiamo che il PC appartiene al fondo di capitale. Pertanto, è possibile determinare cosa si riferisce alle immobilizzazioni contabili e cosa no.

Cosa non può essere definito nella categoria delle immobilizzazioni

Ci sono un certo numero di articoli che sono stati praticamente utilizzati per più di un anno, prendo una parte indiretta nel processo di produzione, ma non possono essere definiti immobilizzazioni. Questa categoria include i seguenti valori materiali e tecnici:

- Strumenti progettati per la pesca e i frutti di mare.

- strumenti e accessori che completano l'equipaggiamento di base e sono utilizzati per ordini individuali e rari. Le immobilizzazioni comprendono nastri trasportatori e macchine utensili, ma non rotoli di rotoli, navette, catalizzatori e assorbenti.

- Uniforme dei dipendenti, abbigliamento del personale medico, biancheria da letto.

- Edifici temporanei, ad esempio, nei cantieri.

- Articoli e strutture creati esclusivamente per il loro ulteriore contratto di locazione.

- Animali considerati giovani.

- Piante perenni utilizzate esclusivamente come materiale di piantagione per giovani germogli.

- Attrezzi forestali: motoseghe, troncarami, funi metalliche, strade stagionali temporanee, piccoli edifici e case mobili, la cui durata non supera i due anni.

Caratteristiche delle organizzazioni di bilancio

I compiti principali che vengono sottoposti all'organizzazione del bilancio sono la corretta registrazione di tutte le manipolazioni con beni immobili e la preparazione di documenti pertinenti nella contabilità. La questione è regolata dal paragrafo 32 dell'istruzione n. 107.

Secondo tale disposizione, le immobilizzazioni nelle organizzazioni di bilancio comprendono voci e mezzi materiali e tecnici che rientrano nelle categorie:

- il termine d'uso dovrebbe essere superiore a 1 anno;

- costo iniziale di almeno 50 salari minimi.

Questa categoria comprende tali gruppi di oggetti: edifici e strutture, dispositivi di trasmissione dati, servizi pubblici, attrezzature di lavoro, strumenti di misura, apparecchiature informatiche, apparecchiature per ufficio, veicoli di proprietà dell'organizzazione, strumenti e attrezzature, bestiame, vari impianti, strade per uso interno, ecc.

Caratteristiche della contabilità delle immobilizzazioni nelle organizzazioni di bilancio

Come indicato nella legislazione, un'organizzazione di bilancio ha il diritto di disporre di questa proprietà, ma non di venderla. Tutte le entrate derivanti dal suo utilizzo vanno a un bilancio separato e rimangono in potere dell'organizzazione. Pertanto, esiste una funzione di contabilizzazione delle proprietà visualizzate nel bilancio.

Il conto principale "01" - Immobilizzazioni. I suoi account secondari:

- 1 - progettato per quegli articoli che sono stati acquistati con un budget limitato.

- 2 - proprietà acquisita a seguito di attività imprenditoriale.

- 3 - valori accettati come regalo.