Le tasse sono lo strumento più importante del sistema economico del paese. Costituiscono la quota maggiore del bilancio statale. Pertanto, viene data particolare attenzione forma di controllo e regolari modifiche legislative. Il codice fiscale della Federazione Russa definisce vari tipi di tasse, sia per la popolazione che per le organizzazioni. Per quest'ultimo, l'IVA è di particolare importanza nel processo di acquisti e vendite. Pertanto, qualsiasi imprenditore esistente o appena iniziato deve sapere cos'è l'IVA, le caratteristiche del suo calcolo e la procedura di pagamento.

Il concetto di IVA

La legge di base che regola il processo di addebito e pagamento delle tasse è il codice fiscale della Federazione Russa. È lui che definisce il concetto, l'essenza e le caratteristiche del calcolo di tutte le tasse nel paese, IVA inclusa.

L'imposta sul valore aggiunto è una commissione applicata alle organizzazioni in percentuale dell'importo dell'aumento di valore. Questo aumento di valore è generato dalla differenza tra entrate e costi materiali che provengono da terzi.

La legislazione stabilisce alcuni tipi di attività o varietà di prodotti e servizi per i quali l'IVA non è parzialmente o completamente soggetta a calcolo. Ci sono anche limiti di somma sulla base imponibile stabilita dal Codice Fiscale della Federazione Russa e che consente di alleggerire la società dai dazi dei contribuenti.

Oltre a determinare cos'è l'IVA e le restrizioni al suo pagamento, il Codice Fiscale della Federazione Russa assegna la tassa a un determinato gruppo fiscale. Ad esempio, a una specie come imposte indirette. La ragione di ciò è l'inclusione del suo importo nel prezzo dei prodotti venduti in percentuale. Di conseguenza, quando si paga l'IVA, i nomi dei pagatori effettivi e legali differiscono.

Funzioni IVA

In un'economia di mercato e in un sistema fiscale razionale, tutti i tipi di tasse hanno quattro funzioni significative:

- Fiscale.

- Economica.

- Stimolare.

- Distribuzione.

Per l'IVA, la funzione fiscale si manifesta nell'importo massimo delle entrate di bilancio dal suo calcolo a causa della base imponibile stabile e delle condizioni di calcolo accettabili. Del bilancio formato dalle tasse, la maggior parte viene accumulata dall'IVA. L'imposta influisce anche sulla regolamentazione dei processi economici. Le sue tariffe sono coinvolte nei prezzi e nell'inflazione.

Grazie alla creazione di vantaggi per determinati tipi di attività o prodotti specifici, lo stato è in grado di stimolare lo sviluppo della sfera sociale, nonché l'esportazione di vari beni.

Di conseguenza, la natura distributiva dell'IVA risiede nella sua partecipazione alla ridistribuzione del PIL statale. L'importo totale delle detrazioni fiscali riscosse nel bilancio da attività di successo è distribuito e allocato per sostenere settori non redditizi dell'economia che sono significativi per la società.

Contribuenti IVA

Il codice fiscale della Federazione Russa stabilisce una vasta cerchia di persone obbligate a pagare l'IVA. L'imposta è soggetta a imposta sulle persone giuridiche:

- Imprese - indipendentemente dalla forma di attività che esegue operazioni imponibili: stato, istituzioni municipali, società di persone e altri.

- Persone riconosciute come contribuenti a causa della circolazione dei prodotti attraverso le dogane della Federazione Russa. Queste sono organizzazioni con investimenti esteri o imprese completamente straniere.

Dal 2001, i singoli imprenditori impegnati in operazioni imponibili sono stati equiparati alle imprese nell'obbligo di pagare l'IVA con la legislazione fiscale.

Tutte le persone dell'elenco sono registrate come contribuenti IVA se lavorano secondo il sistema fiscale generale. Succede che con altri sistemi contabili devi pagare l'imposta sul valore aggiunto.

Oggetto della tassazione

Le seguenti categorie e transazioni sono considerate oggetto di tassazione nel calcolo dell'IVA:

- Fatturati ricevuti dalla vendita di attività di prodotto, nonché vendite a costo zero.

- Trasferimento di merci all'interno di un'organizzazione russa tra le sue divisioni per le proprie esigenze, i cui costi non sono stati presi in considerazione nel calcolo reddito imponibile.

- I risultati delle operazioni di costruzione per le proprie esigenze.

- Esportazione di merci attraverso il confine doganale della Federazione Russa.

Il calcolo dell'imposta sul valore aggiunto comporta la contabilizzazione dei seguenti tipi di vendite soggetti all'IVA:

- Vendita di beni dall'organizzazione a un'altra società o individuo, anche in assenza di spedizione e trasporto.

- Trasferimento di prodotti fabbricati su ordinazione.

- Vendita di commissioni o prodotti d'asta.

- Scambio di prodotti o materiali.

- Trasferimento gratuito di prodotti o con pagamento parziale.

- Trasferimento o vendita di diritti di proprietà.

- Vendita di garanzie.

Base imponibile

La dichiarazione IVA prevede il calcolo del calcolo fiscale della base imponibile. Vale a dire, un indicatore del valore delle transazioni soggette all'IVA. La determinazione della base imponibile per il calcolo della tassa in esame ha una serie di caratteristiche e dipende principalmente dal tipo di operazione.

Base imponibile formata sulla base della definizione di cosa sia l'IVA e presenta una sequenza delle seguenti condizioni:

- La base imponibile è pari al ricavato della vendita di prodotti o diritti di proprietà, che è determinato dalla somma di tutti i redditi relativi alle transazioni su tali operazioni. Può essere visualizzato in qualsiasi equivalente, anche in titoli.

- Una base imponibile pari alle entrate in valute estere convertite in rubli russi al tasso attuale.

- La base in esame, al ricevimento di un pagamento anticipato incluso in precedenza, rappresenta il valore dei beni calcolato sulla base dei prezzi.

- La base imponibile della commissione o del contratto di commissione è pari all'importo della commissione. C'è ancora una condizione.

- La base imponibile per la vendita di un'impresa completa è pari al valore di ciascuna attività.

Aliquote fiscali

Per calcolare l'importo da pagare, la base imponibile dell'IVA deve essere innanzitutto determinata correttamente. L'aliquota fiscale non dipende dalla base ed è fissata nel Codice Fiscale della Federazione Russa. Più precisamente, la legislazione attualmente stabilisce i tassi riscossi: 0%, 10% e 18%.

I tipi di prodotti, i cui proventi sono tassati con un'aliquota dello 0%, sono fissati nell'articolo 164 del codice fiscale della Federazione Russa e hanno un elenco abbastanza ampio di trasferimenti. Fondamentalmente, si tratta di varietà speciali di merci, lavori e servizi altamente specializzati.

Ad un tasso del 10%, l'IVA viene addebitata sulla vendita dei seguenti gruppi di prodotti:

- Prodotti alimentari.

- Beni per bambini.

- Periodici.

- Letteratura di importanza educativa e scientifica.

- Articoli medici.

Le principali operazioni di vendita, ad eccezione dei beni tassati con aliquote dello 0% e del 10%, sono soggette alla contabilità fiscale per la moltiplicazione del 18%.

Benefici fiscali

Nel calcolo della base imponibile, la legislazione definisce i benefici, in particolare le attività e i prodotti che non sono soggetti all'IVA. La velocità di raccolta non si applica nei seguenti casi.

- Molti tipi di servizi medici, compresi quelli a pagamento.

- Servizi educativi e culturali.

- L'implementazione di edifici residenziali.

- Beni per disabili.

- Proprietà riacquistata per la privatizzazione.

- Servizi funebri.

- Operazioni assicurative.

- Transazioni con le quali viene pagato il dazio statale.

- Fotocopia e fotocopia.

- Le vendite di artigianato.

- Attività di ricerca a spese dei fondi di bilancio.

- Riparazione di elettrodomestici durante il periodo di garanzia.

Caratteristiche del calcolo

Il calcolo dell'importo dell'IVA da pagare ha un algoritmo di azioni abbastanza semplice. La base imponibile è inizialmente determinata. Successivamente, viene moltiplicato per la velocità impostata. Va ricordato che i tempi del pagamento dell'IVA e il periodo di calcolo variano. L'importo dell'imposta da pagare al bilancio generale viene calcolato in base ai risultati di ogni mese o trimestre.

Dopo aver determinato l'ammontare dell'imposta dovuta, è necessario ridurlo a causa di eventuali detrazioni fiscali. Cos'è questo? Le detrazioni fiscali sono gli importi dell'IVA presentati al pagatore per le operazioni che sono coinvolte nel calcolo della commissione. La dichiarazione dei redditi IVA prevede l'indicazione di tali detrazioni e l'importo della differenza tra l'IVA esposta e l'IVA presentata.

Procedura di pagamento

Il pagamento degli importi IVA calcolati si basa su calcoli contabili e fiscali. È determinato dai risultati di ciascun periodo di riferimento. Termini di pagamento dell'IVA stabilito dalla legislazione fiscale, sono definiti come entro il 25 ° giorno del mese successivo alla fine del periodo di riferimento.

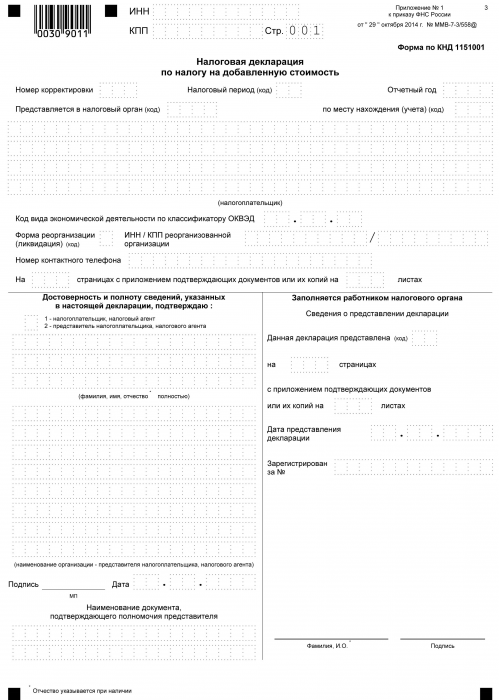

Dichiarazione IVA

Dal momento in cui l'imposta viene pagata al tesoro statale e fino al giorno del pagamento, ciascun contribuente che lavora con l'IVA deve riferire all'autorità competente durante tutta la procedura di calcolo sotto forma di dichiarazione. Questo documento viene inviato trimestralmente. Indica i dettagli dell'organizzazione, l'importo del calcolo della base imponibile, il tipo di aliquota applicata e l'imposta sul valore aggiunto. Il modulo di dichiarazione è un modulo unificato approvato nel 2014. Allo stesso tempo, è importante sapere che dal 2015 tutte le organizzazioni, indipendentemente dal volume e dai tipi di produzione, sono tenute a presentare una dichiarazione in formato elettronico.

Quando si definisce il concetto di cosa sia l'IVA, si forma l'idea che si tratti di entrate moltiplicate per una certa percentuale. In effetti è così. Ma l'IVA è la somma dell'aumento di valore. E quindi, nel calcolo, è necessario tenere conto di molte sfumature:

- Tipi di prodotti, sia imponibili che non imponibili.

- La dimensione dell'aliquota fiscale.

- Il momento della determinazione della base imponibile.

- Detrazioni fiscali e molto altro.