Una dichiarazione dei redditi è una dichiarazione ufficiale da parte del pagatore in merito al reddito da lui ricevuto per un periodo specifico, ai vantaggi e agli sconti ad essi applicabili. Questo documento è presentato all'organismo autorizzato in una forma approvata speciale. Sulla base delle informazioni in esso contenute e delle aliquote fiscali applicabili al momento della consegna, il Servizio fiscale federale controlla l'importo della tassa dovuta. La legislazione contiene molte opzioni diverse per creare un ambiente favorevole agli imprenditori. Quei soggetti che per un motivo o per l'altro sono stati costretti a sospendere le loro attività non sono passati inosservati. Per tali imprenditori viene fornita un'unica dichiarazione dei redditi semplificata. Considera questo documento in modo più dettagliato.

Informazioni generali

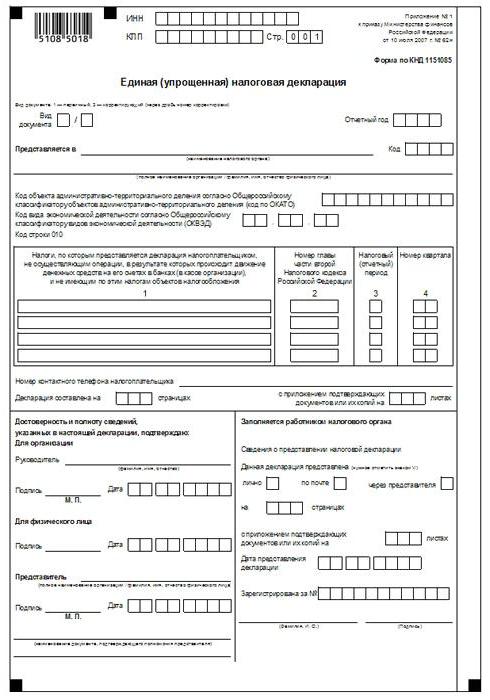

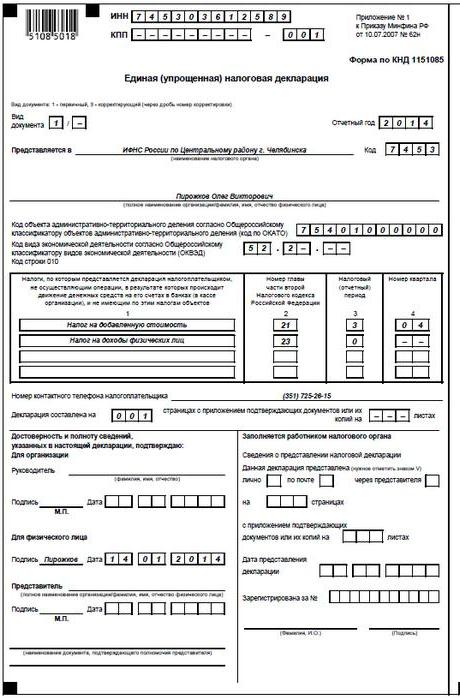

L'unica dichiarazione dei redditi semplificata, il cui modello è presentato nell'articolo, è stata approvata con ordinanza del Ministero delle finanze n. 62n. Il presente documento è presentato all'organismo di controllo autorizzato da soggetti pagatori di varie commissioni, ma non ha svolto attività durante il periodo di riferimento, non ha effettuato alcuna operazione che ha comportato il trasferimento di fondi ai propri sportelli bancari o conti bancari e non ha oggetto di tassazione su tali detrazioni. In poche parole, una singola dichiarazione dei redditi semplificata è una forma di informazioni di riepilogo su zero reporting. La procedura per la sua presentazione è regolata dal comma 2 dell'art. 80 Codice Fiscale. Modulo di documento su KND 1151085.

Punto importante

Il modulo unico di dichiarazione dei redditi semplificato è destinato a quegli imprenditori che, durante il periodo di riferimento, non hanno avuto movimenti di fondi sui loro conti o alla cassa. Alcuni soggetti fraintendono questa regola. Un certo numero di imprenditori ritiene che una completa mancanza di fondi sia una mancanza di reddito. Va notato che i costi dell'impresa agiscono come movimento di denaro. In conformità con le disposizioni dei capitoli 21, 25, 30, 24 del Codice Fiscale, il pagatore non è esonerato dall'obbligo di pagare commissioni al bilancio se non ha venduto servizi, lavoro, merci.

lineamenti

La dichiarazione dei redditi semplificata unica per i singoli imprenditori, in sostanza, sostituisce la segnalazione di tre pagamenti obbligatori:

- IVA.

- Detrazioni dal reddito.

- Imposta sulla proprietà.

Ma ci sono situazioni in cui un pagatore che non conduce affari e non riceve entrate non può usare UDMD. Ad esempio, i beni immobili sono dati in leasing, il cui pagamento influisce sull'importo dell'utile e deve essere riflesso nella dichiarazione corrispondente. In questo caso, un'impresa non operativa subisce perdite. Il contratto di locazione può essere pagato con r / s ed essere indicato con IVA. In questo caso, l'organizzazione invia rapporti sull'imposta sull'est. costo. Se un'impresa ha un dipendente, viene pagato uno stipendio. Ciò, di conseguenza, comporta le spese dell'organizzazione. In tali casi, non è possibile utilizzare un'unica dichiarazione dei redditi semplificata.

Caso singolo

Una singola dichiarazione dei redditi semplificata è presentata da una società di nuova costituzione che non svolge attività commerciale, non ha ancora aperto un conto bancario e non ha immobilizzazioni nel suo bilancio. Ciò significa che il capitale autorizzato dell'organizzazione dovrebbe essere formato da attività che non sono soggette a tassazione.

Ordine generale

La singola dichiarazione dei redditi semplificata è composta da 2 fogli.Il primo indica quei tipi di detrazioni per le quali, in effetti, viene fornita la segnalazione. Il secondo foglio contiene informazioni sul pagatore, un individuo che non è un imprenditore. Il trimestre è il periodo di riferimento per il quale viene presentata un'unica dichiarazione dei redditi semplificata. La scadenza non è successiva al 20 ° giorno del mese che si verifica dopo la fine del periodo. Il documento viene presentato al Servizio fiscale federale presso la sede dell'organizzazione o l'indirizzo dell'individuo. La segnalazione è presentata in formato elettronico o cartaceo.

Il pagatore può rivolgersi personalmente al Servizio fiscale federale o inviare il proprio rappresentante al servizio. La legge consente anche l'invio di documenti per posta. Se il pagatore non rispetta i termini per la presentazione di un'unica dichiarazione dei redditi semplificata, gli viene inflitta un'ammenda ai sensi dell'articolo 119 del codice fiscale. Quando si invia un documento per posta raccomandata, dovrebbe essere anche inventario degli investimenti. In forma cartacea, vengono fornite 2 copie del rapporto. In forma elettronica, la dichiarazione è presentata direttamente attraverso il sito web del Servizio fiscale federale o mediante accordo tramite EDI. Se il documento viene presentato dal rappresentante, deve disporre di una procura che confermi l'autorità competente.

Dichiarazione dei redditi semplificata unica: modulo di campionamento (regole)

In generale, il documento non è molto diverso dalla normale comunicazione. Tuttavia, durante la compilazione, è necessario rispettare alcune regole. Una singola dichiarazione dei redditi semplificata può essere archiviata su un computer o manualmente. Per i singoli imprenditori, le informazioni devono essere inserite solo nella prima pagina. Durante il riempimento, è consentito utilizzare inchiostro nero o blu. Su entrambe le pagine della segnalazione, le informazioni devono essere immesse a persone che non sono imprenditori e non indicano TIN. Non sono consentite correzioni nella dichiarazione.

Pagina 1

Nel campo "INN", le organizzazioni e i singoli imprenditori dovrebbero indicare il loro numero di contribuente in conformità con il certificato rilasciato dal Servizio fiscale federale per la registrazione. I singoli imprenditori non compilano la colonna "KPP". Di conseguenza, le informazioni qui sono fornite solo dalle organizzazioni. La colonna "Tipo di documento" è completata come segue:

- Se la segnalazione viene fornita per la prima volta, inserire "1 / -".

- Se la prima correzione, indica "3/1".

- Se la seconda correzione è "3/2".

Nella colonna "Anno di riferimento", rispettivamente, indica l'anno in cui viene fornito UDMT. Nella riga "Fornito in ..." inserire il nome del dipartimento del servizio fiscale federale, che fornisce una dichiarazione semplificata. Se una persona presenta un documento, il suo nome completo sono indicati senza abbreviazioni (per intero, secondo i dati del passaporto). Le organizzazioni inseriscono il loro nome completo. Nella riga "Codice OKATO" indicare il codice OKTMO (modifiche introdotte dal 1 gennaio 2014). Nella colonna "Codice del tipo di attività economica secondo OKVED" inserire la designazione digitale per classificatore. I codici sono presenti nell'estratto di USRLE o USRIP.

tavoli

Le colonne 1 e 2 indicano riga per riga il nome delle imposte per le quali viene presentata una dichiarazione semplificata. Le detrazioni devono essere effettuate conformemente alla numerazione stabilita dei capitoli contenuti nella seconda parte del codice fiscale. Inoltre, il documento contiene l'appendice 1. Nella sua seconda colonna indicare il numero del capitolo pertinente del codice fiscale. Se come periodo fiscale appare il trimestre, nella cella tre caselle sono contrassegnate 3. La quarta riga indica, infatti, il numero del trimestre stesso per il quale viene presentata la segnalazione:

- Il primo è 01.

- Il secondo è 02.

- Il terzo è 03.

- Il quarto è 04.

Per le detrazioni di bilancio, il cui periodo d'imposta è stabilito in un anno e per la segnalazione - sei mesi, un quarto, nove mesi, nella corrispondente cella della riga 3 immettere il valore del periodo:

- Quarto - 3.

- L'anno è 0.

- 9 mesi - 9.

- Sei mesi - 6.

Un trattino viene inserito nella colonna stessa.

Ulteriori informazioni

Nella riga "Numero di telefono di contatto del pagatore" indicare il numero in qualsiasi formato.Nella colonna "Dichiarazione incorniciata nelle pagine" inserire il numero di fogli che compongono il documento (ad esempio 002). Nella riga "con l'applicazione della certificazione (conferma) dei documenti o delle loro copie" indicare il numero di fogli allegati alle dichiarazioni. Se sono assenti, viene inserito un trattino.

convalida

La completezza e la validità delle informazioni devono essere certificate:

- Solo con la firma del pagatore, se è un individuo (incluso un imprenditore).

- Il nome del documento che conferma l'autorità (procura), se il documento è presentato da un rappresentante della materia.

- Firma della testa con decrittazione, sigillo, se la dichiarazione è presentata dall'organizzazione.

In tutti i casi, la data di compilazione del documento è necessariamente impostata.

responsabilità

La legislazione prevede varie sanzioni per le entità che violano le scadenze per la presentazione di una dichiarazione dei redditi. In caso di presentazione prematura di rapporti a un singolo imprenditore, può essere inflitta un'ammenda di 1 mila rubli, nel caso in cui siano stati versati contributi obbligatori al bilancio. Se l'imposta non è stata pagata, viene addebitata una penalità aggiuntiva pari al 5% dell'importo dovuto, ma non inferiore a 1 mila rubli. Va anche notato che se l'imprenditore non ha il diritto di presentare una dichiarazione semplificata, ma la consegna, si trova di fronte a una sanzione pecuniaria per le dichiarazioni non rappresentate relative alle imposte sulle quali dovrebbe riferire.

Cosa devo fare se IODN viene presentato per errore?

In pratica, ci sono situazioni in cui è stata presentata una dichiarazione semplificata e quindi sul conto corrente o alla cassa è iniziato il movimento di fondi o è stato identificato un oggetto di tassazione. Cosa fare in questo caso? In questa situazione dovrebbe essere servito dichiarazioni chiarite per le tasse riflesse in un documento semplificato. In questo caso, il numero di rettifica sarà 1. La segnalazione principale in questo caso è una dichiarazione semplificata presentata in precedenza. Non sono forniti chiarimenti per UDM. Questa disposizione si basa sulle lettere del Ministero delle finanze e sui pareri dei tribunali.

conclusione

I casi in cui è consentito presentare un'unica segnalazione semplificata sono chiaramente definiti nella legislazione. Prima di tutto, questa è la mancanza di flusso di cassa alla cassa o sui conti dell'impresa. Non si tratta solo della ricezione degli utili, ma anche della commissione delle operazioni di spesa. La mancanza di flusso di cassa sulla cassa e sui conti di regolamento è in realtà una sospensione di qualsiasi attività dell'impresa. Cioè, in questo caso, non è possibile effettuare né entrate né spese. Questo punto deve essere chiaramente compreso al fine di evitare problemi con il servizio fiscale.

La legislazione non contiene alcuna restrizione sul numero di sovvenzioni UNDM. Ciò significa che un imprenditore può presentare una dichiarazione dei redditi semplificata per diversi periodi. L'introduzione di questo documento in circolazione può far risparmiare molto tempo come servizio di controllo e chi paga. Una dichiarazione semplificata comprende solo due fogli, il cui completamento, di norma, non è accompagnato da alcuna difficoltà.