Il codice fiscale stabilisce determinati requisiti per le entità che percepiscono entrate. La legislazione, in particolare, prevede l'obbligo di versare contributi obbligatori al bilancio dalle entrate soggette a tassazione. Per garantire il controllo dei pagamenti fiscali, gli organismi autorizzati richiedono alle entità di fornire documenti ufficiali. Contengono informazioni non solo sul reddito percepito, ma anche sugli importi della commissione maturata, trattenuta e pagata. Gli atti normativi hanno approvato forme unificate di tali documenti.

I legislatori riesaminano periodicamente le normative vigenti. Dal 2016 è stato introdotto il documento 6-NDFL - nuove relazioni per tutti i datori di lavoro. È fornito non solo da entità con dipendenti, ma anche da imprese che pagano reddito a persone che non sono dipendenti. L'iscrizione in questo documento è attualmente accompagnata da una serie di difficoltà. Innanzitutto, sono associati a spiegazioni insufficientemente complete fornite negli atti normativi del Servizio fiscale federale. Tuttavia, tutte le aziende devono gestire il nuovo ordine. Considerare ulteriormente ciò che costituisce un documento 6 imposta sul reddito delle persone fisiche.

Nuovi rapporti per tutti i datori di lavoro

L'ordine di esecuzione, la descrizione del formato richiesto per la presentazione del documento in formato elettronico è spiegata nell'ordine del 14.10.15 n. MMV-7-11 / 450. Tuttavia, questo atto normativo non risponde a tutte le domande che sono sorte con i pagatori. Il documento 6-NDFL, la cui forma è presentata nell'articolo, è compilato in tutta l'azienda o nell'azienda nel suo insieme. Molte organizzazioni utilizzano servizi online o programmi speciali per semplificare il processo.

Dove viene fornito il documento?

Viene inviato allo stesso organismo di controllo, dove viene trasferita l'imposta stessa. L'imposta sul reddito per 6 persone è prevista:

- Organizzazioni russe con divisioni separate all'ispettorato nella posizione di queste divisioni strutturali.

- Da singoli imprenditori registrati all'indirizzo dell'attività e che applicano il sistema dei brevetti o UTII, al servizio di controllo nel luogo di registrazione.

- Grandi pagatori - all'ispezione nel luogo di registrazione o di registrazione della succursale pertinente.

In quale forma è presentato il documento?

Chi supera l'imposta sul reddito delle 6 persone può inviarla per lettera raccomandata o presentarla di persona al controllo su carta. Tali opzioni sono adatte per le entità aziendali in cui il numero medio di dipendenti che hanno ricevuto un reddito nel periodo corrispondente è inferiore a 25 persone. Altre imprese più grandi dovrebbero essere fornite con il calcolo dell'imposta sul reddito delle 6 persone in forma elettronica.

Quando devo inviare un documento?

Prima di tutto, vale la pena dire che la legislazione prevede la responsabilità per la disposizione tardiva dell'imposta sul reddito delle 6 persone. Le scadenze per l'invio del documento sono le seguenti:

- Per il 2016 - 1 aprile 2017

- Per 9 mesi 2016 - 31 ottobre 2016

- Per il semestre - 1 agosto 2016

- Per il 1 ° trimestre - 3 maggio 2016

La sanzione per violazione dei periodi stabiliti è di 1 mila rubli. per ogni mese. Inoltre, il servizio di controllo ha il diritto di congelare il conto di regolamento dell'impresa se il ritardo nella fornitura del documento è superiore a 10 giorni. Se il modulo 6-NDFL contiene informazioni false, la multa sarà di 500 rubli. per ogni documento. Va inoltre tenuto presente che se la data in cui è richiesta la documentazione è la stessa di una vacanza o di un fine settimana, la scadenza viene trasferita al giorno lavorativo successivo.

6-PIT: modulo

L'Ordine di cui sopra chiarisce i punti principali relativi alla preparazione del documento. Ci sono una serie di requisiti per il pagatore quando richiede l'imposta sul reddito per 6 persone. L'esempio è compilato:

- In conformità con i dati presenti nei registri contabili. Questi includono, in particolare, i ratei e risconti attivi, le detrazioni concesse, le imposte calcolate e trattenute.

- Totale progressivo. Ciò significa che all'inizio le informazioni sono riassunte per il primo trimestre, quindi - per il semestre, dopo - per 9 mesi. e per l'intero anno civile.

Non tutte le informazioni che devono essere inserite sono sempre inserite in una pagina. In questo caso, vengono elaborati tutti i fogli necessari. Gli indicatori totali si riflettono in questi casi nell'ultima pagina. Inoltre, tutti i fogli, a partire dalla pagina del titolo, devono contenere la numerazione ("001", "002", ecc.).

Punto importante

Coloro che passano l'imposta sul reddito delle 6 persone devono essere consapevoli dei divieti relativi al trattamento del documento. In particolare, non è consentito:

- Correzione di errori mediante strumenti correttivi.

- Stampa su due lati dello stesso foglio.

- Rilegatura di pagine, con conseguenti danni al documento.

Il riempimento di 6-NDFL viene effettuato con inchiostro di colore viola, nero o blu. Se il documento viene compilato su un computer, viene utilizzato il font Courier New, la dimensione delle lettere è 16-18 pt.

Presenta indicatori di registrazione

Sono stabilite le seguenti regole:

- Ogni parametro corrisponde a un campo specifico. Consiste in un numero fisso di familiarità.

- Immettere solo 1 indicatore in ciascun campo. Un'eccezione a questa regola sono i parametri il cui valore è indicato come una frazione decimale o una data. Per registrare quest'ultimo, vengono utilizzati 3 campi in ordine: giorno (due familiarità), mese (2 celle), anno (quattro celle). Sono separati da un punto. Il decimale è indicato in due campi. Sono inoltre separati da un punto. L'intero campo si inserisce nel primo campo, la parte frazionaria si inserisce nel secondo.

- Il modulo 6-NDFL deve contenere indicatori di somma e dettagli. Se non ci sono valori, il primo è zero ("0").

- I grafici numerici e di testo devono essere riempiti da sinistra a destra dalla cella estrema o dal bordo del campo destinato a indicare il valore dell'indicatore. Se per qualsiasi parametro non è necessario utilizzare tutte le familiarità, uno spazio viene inserito in sezioni vuote. Una regola simile si applica alle frazioni decimali (ad esempio 123 ------.60).

- Il calcolo e l'indicazione dell'imposta sul reddito delle persone fisiche viene effettuata in rubli completi. In questo caso, si applicano le regole di arrotondamento (meno di 50 copechi. Viene scartato e 50 e più copechi - devono essere arrotondati al rublo intero verso l'alto).

- La dichiarazione dell'imposta sul reddito delle 6 persone è compilata per ciascun OKTMO.

- Su ogni foglio in un campo designato dovrebbe essere riportato il numero di compilazione e firma.

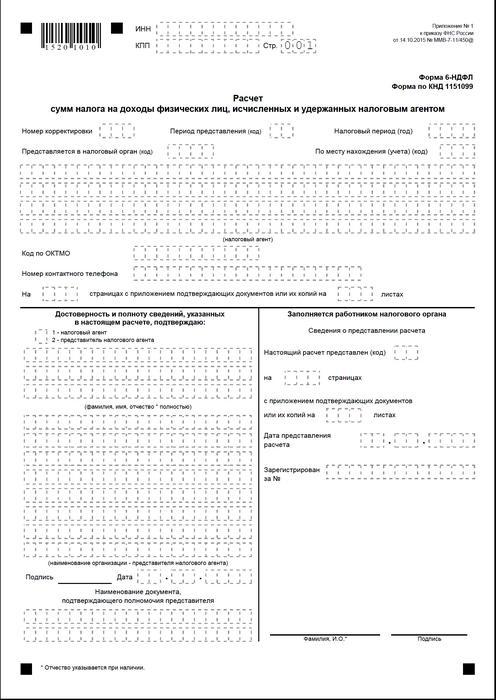

Copertina

Il modulo 6-NDFL contiene i seguenti campi:

- "INN". I singoli imprenditori devono indicare le informazioni conformemente al loro certificato di registrazione durante l'ispezione. Per le organizzazioni, la TIN è composta da dieci cifre. A questo proposito, i trattini sono posizionati nelle ultime due celle del campo: 1234567890--.

- "PPC". I singoli imprenditori non compilano questo campo. Le persone giuridiche indicano il checkpoint ottenuto presso l'IFTS. 6-NDFL per le divisioni separate contiene il codice contabile nell'ispezione nella loro posizione.

- "Numero di regolazione". Se viene presentata per la prima volta la forma trimestrale dell'imposta sul reddito delle 6 persone, inserire "000", se la prima correzione - "001", la seconda - "002" e così via.

- "Periodo di presentazione". Il codice del periodo di tempo per il quale viene fornito il report 6-NDFL è indicato qui.

- "Fornito all'autorità." In questo campo, il codice del servizio a cui viene inviato il documento.

- "Periodo fiscale". Questa riga contiene l'anno per il quale sono state fornite le informazioni (ad esempio, 2016).

- "Per posizione / contabilità." Il codice appropriato dovrebbe essere indicato in questa colonna.

- "Agente fiscale". Le organizzazioni dovrebbero inserire il loro nome completo secondo la documentazione del componente.I singoli imprenditori riga per riga indicano cognome, nome e patronimico.

- Codice OKTMO. Le organizzazioni dovrebbero inserire informazioni nella posizione o nella posizione di un'unità strutturale separata. I singoli imprenditori devono specificare il codice OKTMO all'indirizzo di residenza. I singoli imprenditori che utilizzano il sistema dei brevetti o l'ITII immettono le informazioni in conformità con il comune in cui sono registrati come pagatori di tali contributi.

- "Telefono di contatto". In questo campo è necessario specificare il numero tramite il quale il servizio di controllo può contattare il pagatore.

- "Sulle pagine." Qui è indicato il numero di fogli che compongono il modulo 6-NDFL (ad esempio, "003").

- "Con allegato documentazione e copie giustificative." Questa colonna indica il numero di fogli allegati all'imposta sul reddito delle 6 persone.

Il documento di esempio contiene anche un blocco che conferma la completezza e l'affidabilità dei dati. Consideriamolo in modo più dettagliato.

Blocco di conferma

Nel primo campo, l'IP dovrebbe essere impostato su "1" e l'organizzazione - "2". Le restanti colonne del blocco di conferma indicano:

- Linea per linea testa nei campi appropriati, se il documento è fornito dall'organizzazione. Successivamente, il direttore dell'entità legale inserisce la data e la firma.

- Linea per linea rappresentante dell'impresa, se il documento è presentato da un individuo. Successivamente, il soggetto mette la sua firma e la data di compilazione. Inoltre, indica il nome del documento, che conferma la sua autorità.

- Firma e data di compilazione, se il modulo 6-NDFL è fornito da un singolo imprenditore.

- Linea per linea una persona fisica autorizzata di un'organizzazione che funge da rappresentante di una persona giuridica per la quale è stato redatto un documento. Inoltre, viene indicato il nome della società il cui dipendente è questa entità, nonché un documento che conferma la sua autorità.

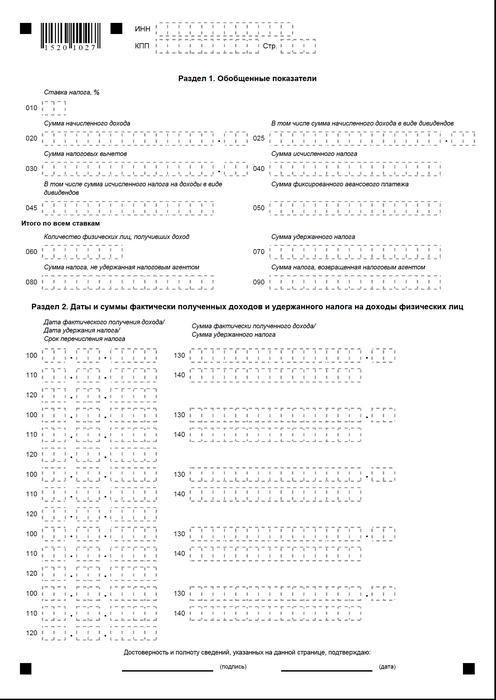

Sezione 1

L'imposta sul reddito a 6 persone sul sistema fiscale semplificato è compilata per tutti i dipendenti cumulativamente dall'inizio del periodo all'aliquota corrispondente. Nel caso in cui il reddito sia stato pagato a tassi diversi, la sezione dovrebbe essere redatta separatamente per ciascuno di essi. L'eccezione è le righe 060-090. Se tutti gli indicatori richiesti non possono essere posizionati su un foglio, vengono compilate tutte le pagine necessarie. Le tariffe totali per le scommesse (p. 060-090) si adattano alla prima pagina. La Guida 6-PIT contiene le seguenti righe:

- 010. Indica l'aliquota dell'imposta sul reddito delle persone fisiche.

- 020. Fornisce l'ammontare della remunerazione maturata per tutti i dipendenti in base al principio di competenza dall'inizio del periodo.

- 030. Qui viene indicato l'importo generalizzato delle detrazioni fornite, che riduce il reddito soggetto a imposta. Viene somministrato cumulativamente dall'inizio del periodo.

- 040. Questa riga deve contenere l'importo riassuntivo dell'imposta calcolato per tutti i dipendenti. Il valore è indicato dal totale cumulativo dall'inizio del periodo.

- 045. Questa riga contiene l'importo generalizzato dell'imposta maturata sotto forma di dividendi. L'importo è dato secondo il principio della competenza dall'inizio del periodo.

- 050. Questa riga indica la quantità di anticipi fissi per tutti i dipendenti. È preso per ridurre il valore dell'imposta sul reddito personale maturata dall'inizio del periodo.

- 060. Questa riga dovrebbe indicare il numero totale di dipendenti che hanno ricevuto un reddito imponibile nel periodo di riferimento. In caso di licenziamento e assunzione per un periodo di tempo dello stesso dipendente, il numero di dipendenti non viene adeguato.

- 070. Questa riga indica l'importo totale dell'imposta che è stata trattenuta. È registrato secondo il principio della competenza sin dall'inizio del periodo.

- 080. Questa riga dovrebbe indicare l'importo totale dell'imposta non trattenuta dall'agente.

- 090. Qui viene registrato l'importo dell'imposta che l'agente ha restituito ai pagatori ai sensi dell'art. 231 Codice Fiscale.

Sezione 2

Dovrebbe indicare i numeri sui quali il dipendente ha effettivamente percepito un reddito e da essi sono state trattenute le detrazioni obbligatorie al bilancio.La sezione 2 dovrebbe includere anche i termini del trasferimento, nonché informazioni riepilogative per tutti i dipendenti sulla remunerazione loro corrisposta e sugli importi trattenuti. In questo blocco ho le seguenti righe:

- 100. Dovrebbe indicare la data in cui i ricavi riflessi nella pagina 130 sono stati effettivamente ricevuti.

- 110. Qui è indicato il numero sul quale è stata effettuata la detrazione del pagamento obbligatorio al bilancio dal reddito effettivamente ricevuto riportato in p. 130.

- 120. Questa riga indica la data entro la quale l'importo dell'imposta dovrebbe essere trasferito.

- 130. Qui forniscono l'importo del reddito effettivamente ricevuto alla data indicata in p. 100. Inoltre, l'imposta dedotta non viene detratta da essa.

140. In questa riga viene scritto l'importo generalizzato del pagamento obbligatorio trattenuto alla data indicata a pagina 110. Se sono previsti periodi di pagamento diversi per redditi di diverso tipo, ma con lo stesso numero di ricevuta effettiva, le righe 100-140 devono essere redatte separatamente per ogni data di trasferimento . Se il reddito non è stato pagato ai dipendenti e non è stata effettuata alcuna detrazione da essi, il documento deve essere comunque presentato all'autorità di controllo. In questo caso, gli indicatori saranno zero.

esempio

Nel primo trimestre 2016 LLC ha maturato utili per 19 dipendenti. In conformità con i contratti di lavoro, la retribuzione viene pagata mensilmente il decimo giorno. L'aliquota fiscale applicabile al reddito è del 13%. La data dell'effettiva ricezione delle entrate è l'ultimo giorno del mese per il quale è maturata. Questa disposizione è data nell'art. 223, comma 2, par. 2 Codice fiscale. La ritenuta d'acconto sul reddito del pagatore è necessaria al momento del pagamento effettivo, il decimo. Questo requisito è stabilito dall'art. 226, comma 4, del codice fiscale. Il trasferimento delle imposte al bilancio deve essere effettuato entro il giorno successivo al giorno in cui viene emesso lo stipendio, ovvero entro l'11. L'imposta sul reddito per 6 persone viene compilata per il primo trimestre:

Per gennaio:

- La quantità di stipendio maturata ai dipendenti - 1.450.300 rubli.

- Imposta sul reddito delle persone fisiche - 188 539 p.

- La data in cui il reddito è stato effettivamente ricevuto è il 31 gennaio.

- La data in cui l'imposta è stata trattenuta è il 10 febbraio.

- L'ultima data per il trasferimento dell'imposta sul reddito delle persone fisiche al bilancio è il 02/11/2016.

Per febbraio:

- L'importo del reddito maturato ai dipendenti è 1.450.300 rubli.

- L'importo dell'imposta - 188 539 p.

- Il numero di entrate effettive è il 29 febbraio.

- La data in cui l'imposta è stata trattenuta è il 10 febbraio.

- L'ultima data di pagamento al budget è l'11.03.2016

Per marzo:

- Ratei ai dipendenti - 1.450.300 p.

- L'imposta ammontava a 188 539 rubli.

- Il numero su cui sono stati effettivamente versati i benefici per i dipendenti è il 31 marzo.

- La data in cui l'imposta è trattenuta è l'8 aprile (poiché il 10 aprile coincide con il giorno di riposo, il contabile ha trasferito le entrate l'8 e ha effettuato la detrazione nella stessa data).

- L'ultimo giorno del pagamento del bilancio obbligatorio è l'11.04. 2016 (il numero è stato rinviato dal 9 aprile - sabato al giorno lavorativo più vicino).

Inoltre, uno dei dipendenti, residente fiscale RF, 8 febbraio, ha ricevuto dividendi. Il loro importo totale è di 20 mila rubli. La data in cui l'imposta è trattenuta è l'8 febbraio, l'ultimo giorno del suo trasferimento è il 9 febbraio 2016. L'aliquota è del 13%.

risultati

L'ordine dell'ispettorato fiscale fornisce solo un'idea generale delle regole per la preparazione del documento 6-NDFL. In pratica, i contabili hanno varie domande che devono decidere autonomamente o chiedere ulteriori chiarimenti all'autorità di vigilanza nel luogo di registrazione dell'impresa. Tuttavia, gli esperti non escludono che in futuro saranno integrate le istruzioni per la preparazione di nuove relazioni o che le strutture ufficiali forniranno spiegazioni complete su tutte le questioni.

Tuttavia, è ora chiaro che la formazione del documento è un processo che richiede un'attenzione speciale. Molti ragionieri lo trovano piuttosto laborioso. Tuttavia, devono comprendere la situazione, perché la mancata presentazione o la presentazione prematura delle relazioni comporta una sanzione.

Inoltre, le autorità di controllo possono bloccare le transazioni monetarie sul conto del pagatore. Sono state inoltre stabilite sanzioni per dati imprecisi nel documento. Va inoltre tenuto presente che la segnalazione dell'imposta sul reddito delle persone fisiche non è stata cancellata. Ciò significa che dovrebbe essere inviato anche all'autorità di controllo. Attualmente, il Ministero della Giustizia sta registrando l'Ordine del 10.30.15 No. MMV-7-11 / 485. Deve essere approvato un nuovo modulo di imposta sul reddito delle persone fisiche. Sarà utilizzato dai pagatori nella preparazione della documentazione per il 2015.

conclusione

Secondo molti esperti, sarà abbastanza difficile per le aziende che prevedono di fornire in forma cartacea le imposte sul reddito delle persone fisiche per riepilogare le informazioni su tutti i dipendenti e allo stesso tempo mostrare separatamente i dati su tariffe, date di pagamento degli stipendi, trattenute e detrazioni di pagamenti obbligatori al bilancio. A questo proposito, gli esperti stanno ora raccomandando la generazione e la presentazione di documentazione in formato elettronico. Utilizzando programmi speciali, è possibile automatizzare questo processo.

In questo caso, la partecipazione del contabile, nonché il numero di probabili errori e inesattezze, sarà minimo. Le informazioni per tutti i dipendenti saranno ridotte alla documentazione dal programma, dopo di che il rapporto redatto può essere controllato e inviato all'autorità fiscale attraverso i canali di comunicazione. Se la società non ha l'opportunità o la necessità di installare servizi speciali, il contabile può compilare la documentazione manualmente.

In questo caso, è necessario seguire chiaramente le istruzioni disponibili, non fare errori, inesattezze. Particolare attenzione dovrebbe essere prestata agli indicatori di reddito, detrazioni, date di pagamento. Tieni presente il trasferimento di date da fine settimana e festivi ai prossimi giorni lavorativi. Questo momento per alcuni imprenditori può diventare cruciale. Vale la pena dire che alle imprese con più di 25 dipendenti non viene data alcuna scelta. Non possono inviare rapporti cartacei. Per loro, viene stabilito un solo ordine: l'invio di documenti attraverso i canali di comunicazione.  La segnalazione tempestiva e correttamente preparata e inviata è a carico del pagatore. Eseguendolo, l'entità aziendale soddisfa i requisiti della legge, elimina la probabilità di consegnarlo alla giustizia. In questo caso, le deduzioni dovrebbero essere fatte non solo sulla carta, ma anche dirette al bilancio. Per ritardato pagamento o elusione delle funzioni del pagatore, anche una persona è responsabile. Le autorità di regolamentazione, a loro volta, hanno la possibilità di effettuare verifiche tempestive e sintetizzare le informazioni ricevute.

La segnalazione tempestiva e correttamente preparata e inviata è a carico del pagatore. Eseguendolo, l'entità aziendale soddisfa i requisiti della legge, elimina la probabilità di consegnarlo alla giustizia. In questo caso, le deduzioni dovrebbero essere fatte non solo sulla carta, ma anche dirette al bilancio. Per ritardato pagamento o elusione delle funzioni del pagatore, anche una persona è responsabile. Le autorità di regolamentazione, a loro volta, hanno la possibilità di effettuare verifiche tempestive e sintetizzare le informazioni ricevute.

Modulo 6-NDFL