Il subappalto è un termine contabile. La sua essenza è che il contraente prende in custodia i materiali del cliente e si impegna a produrre prodotti da loro e ricevere pagamenti. Considerare più in dettaglio come avviene la contabilità del pedaggio presso l'impresa.

Regolamento legislativo

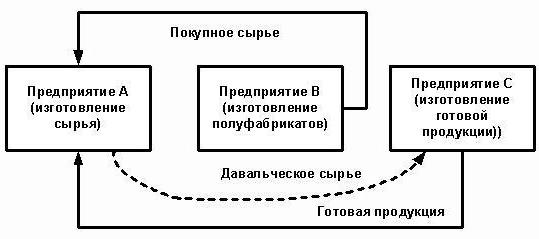

L'organizzazione che commissiona la fabbricazione di merci a partire da materie prime fornite dal cliente agisce come cliente e il produttore come appaltatore. Queste transazioni sono regolate dall'art. 713, 714 del codice civile della Federazione Russa. L'atto normativo afferma che il lavoro viene eseguito dai materiali dell'appaltatore, dalle sue forze e attrezzature. Se il cliente richiede di realizzare prodotti con le proprie materie prime, tali transazioni saranno regolate dalle regole generali descritte nel Sez. 37.

Il contraente è obbligato a utilizzare il materiale economicamente e, al termine del lavoro, presenta un rapporto, restituisce il resto delle materie prime o riduce i costi del lavoro a suo costo. Se, a seguito dell'attività, vengono rilasciati prodotti finiti con difetti che li rendono inadatti per un ulteriore utilizzo e le ragioni del loro verificarsi sono associate alla fornitura di materiale di bassa qualità, il contraente può richiedere il pagamento per lavori precedentemente eseguiti.

Art. 714 prevede la responsabilità del contraente per la mancata conservazione dei materiali forniti e di altri beni. La procedura per il calcolo del prezzo delle opere provenienti da materiali a pedaggio è descritta nell'Art. 709, 711, 720. Dalle suddette norme del codice civile, si possono distinguere le seguenti caratteristiche delle operazioni:

- i materiali forniti dal cliente, così come i prodotti da essi realizzati, sono di proprietà del cliente;

- il contraente è responsabile delle materie prime dal momento in cui vengono ricevute, durante il processo di fabbricazione e fino al rilascio della merce;

- il costo delle materie prime trasferite non è incluso nel prezzo del contratto.

Sfumature fiscali

Nelle operazioni con la fabbricazione di prodotti a pedaggio, non vi è alcun trasferimento di proprietà dei prodotti. Pertanto, ai fini fiscali, tali transazioni sono classificate come lavoro. Nell'art. 38 del Codice Fiscale della Federazione Russa c'è una spiegazione di tali operazioni: il lavoro è un'attività che ha risultati tangibili che possono essere utilizzati per soddisfare le esigenze dell'organizzazione. Viene emesso un certificato di accettazione per i prodotti. Il trasferimento di materie prime da parte del cliente per l'elaborazione, così come il ricevimento della merce, viene effettuato senza trasferirne la proprietà. Pertanto, tali transazioni non sono soggette a IVA e NPP (imposta sul reddito).

Subappalto: documenti

Tutte le sfumature dell'operazione dovrebbero essere prescritte nel contratto. In particolare:

- il nome esatto e la descrizione dei materiali trasferiti, la loro quantità, qualità e costo;

- la procedura per il trasferimento dei materiali e l'accettazione del prodotto trasformato;

- tasso di consumo di materie prime;

- termini di pagamento;

- la presenza di perdite tecnologiche (rifiuti), la procedura per la loro contabilità;

- altre condizioni.

I rifiuti di produzione irrevocabili sono pari ai costi dei materiali. Tutti devono essere documentati. La base per la loro cancellazione è il tasso di consumo, che è indicato nel contratto.

Quando vengono emessi materiali, viene emessa una fattura sotto forma di M-15. Indica le materie prime che vengono trasmesse in termini di pedaggio. In caso di scartoffie errate, l'ispettorato fiscale può considerare il trasferimento come gratuito e addebitare l'IVA aggiuntiva. Dopo aver completato il lavoro, il cliente dovrebbe ricevere dall'appaltatore:

- relazione sui materiali consumati e sui rifiuti;

- atto di accettazione del lavoro.

L'organizzazione sviluppa autonomamente forme di documenti.La quantità di materiale utilizzato deve corrispondere al calcolo. Sulla base dello stesso documento, la contabilità registra le cancellazioni delle materie prime.

Contabilizzazione delle transazioni da parte del contraente

Consideriamo più in dettaglio come l'appaltatore visualizza le transazioni in 1C. Le materie prime in subappalto sono registrate nella bilancia sul conto 003 “Materiali in lavorazione” e 002 “Materiali e materiali per lo stoccaggio del deposito”. La contabilità analitica viene effettuata su impianti di pedaggio, nomi, quantità, luoghi di stoccaggio e lavorazione. Le materie prime che sono state trasferite alla trasformazione sono contabilizzate presso il magazzino della lettera di vettura M-15 e di un ordine di ricevimento, che contiene una nota sulle condizioni di pedaggio.

I costi di produzione sono registrati dall'appaltatore sul conto 20 “Produzione”. Se il processore produce contemporaneamente i propri prodotti, deve tenere registri separati. I rifiuti sono visualizzati in bilancio come proprietà ricevute gratuitamente. Fanno parte del reddito non operativo (articolo 250 del codice fiscale della Federazione Russa) dopo aver firmato l'accettazione e il trasferimento di materie prime. Vengono visualizzati nell'unità di controllo in CT98 "Risconti passivi", quindi vengono addebitati sul conto 91 "Altri ricavi". Dal momento che il reddito in unità organizzative si verifica prima che in unità organizzative, esiste imposte differite attive.

Postazioni del processore

Per maggiore chiarezza, il materiale di questo blocco viene inserito nella tabella.

| operazione | DT | CT |

| Materie prime ricevute | 003-1 | |

| Materiali cancellati | 003-2 | 003-1 |

| Riflessi sui costi di produzione | 20 | 02 (70, 10) |

| Prodotti accettati in magazzino | 002 | 003-2 |

| Lavori inviati al cliente | 62 | 90-1 |

| Riflessione fiscale | 90-3 | 68 |

| Contabilità dei costi | 90-2 | 20 |

| Prodotti trasferiti | 002 | |

| Residui trasferiti | 003-1 | |

| Rifiuti capitalizzati | 10 | 98 |

| Riflesso | 09 | 68 |

| Esecuzione (cancellazione) di saldi | 98 | 91-1 |

| Rimborso SHE | 68 | 09 |

| Risultato finanziario riflesso | 90-9 | 99 |

| Riflessione fiscale | 99 | 68-4 |

esempio

La società di costruzioni ha ricevuto dal cliente materiali di subappalto per un importo di 100 mila rubli. e li usa per fare beni. Il costo del lavoro concordato è di 35,4 mila rubli. (IVA 18% - 5,4 mila rubli). L'accettazione delle materie prime viene eseguita dal numero d'ordine M-4 con una nota sulle condizioni di pedaggio.

Contabilizzazione delle operazioni nel processore da parte del processore

Diamo un'occhiata al tavolo di nuovo:

| DT | CT | Importo, migliaia di rubli | operazione |

| 003 | 100 | Riflette il costo del pedaggio | |

| 20 | 70-69 | 20 | Costi di elaborazione inclusi |

| 62 | 90-1 | 35,4 | Riflette i costi di elaborazione |

| 90-2 | 68-2 | 5,4 | IVA inclusa |

| 90-2 | 20 | 20 | Cancellazione delle spese |

| 51 | 62 | 35,4 | Il pagamento da parte del cliente è considerato |

| 003 | 100 | Annullamento del costo dei materiali durante il trasferimento della merce al cliente |

L'elaborazione delle transazioni con il processore viene eseguita sul conto 003 senza doppia registrazione. Se si verificano rifiuti durante la lavorazione, verranno restituiti al cliente o trattenuti dal contraente. Nel secondo caso, viene inserita una voce su KT003 per l'importo del costo dei materiali con la loro accettazione per la contabilità sul conto principale "10". Quindi i rifiuti vengono cancellati a prezzi di mercato: KT10-6 DT98-2.

Contabilità clienti

I prodotti finiti appartengono al cliente. In un rapporto, arriva al conto 43 e redige anche una fattura nel modulo No. MX-18. Le materie prime trasferite sono di proprietà del cliente. Pertanto, visualizza tali transazioni nel sottoconto 10-7. Nella struttura dei costi delle merci, viene preso in considerazione il costo delle materie prime e delle opere di lavorazione. Inoltre, trasporti, spese di viaggio, servizi di intermediazione, costi generali.

L'accordo di elaborazione può prevedere le seguenti opzioni di pagamento: denaro, materiali, merci, forme di pagamento combinate. Se il servizio è pagato in natura, il contratto è di natura mista, i contratti avranno l'obbligo di versare l'importo dell'IVA. Se l'appaltatore ha i rifiuti, il cliente e l'unità di controllo devono riflettere l'operazione sul trasferimento gratuito di valori, che è equivalente alle vendite ed è soggetto all'IVA.

Materie prime in subappalto: registrazioni nell'unità di controllo di Daltse

Diamo un'occhiata al tavolo:

| operazione | DT | CT |

| Trasferimento di materiali alla lavorazione | 10-7 | 10-1 |

| Scritto materiali su GP | 20 | 10-7 |

| Rimborso riflesso | 10-1 | |

| Contabilità dei costi di elaborazione | 20 | 60 |

| IVA riflessa | 19 | |

| Accettato per detrazione fiscale | 68 | 19 |

| Rifiuti inclusi | 10-12 | 20 |

| Prodotti fabbricati accettati | 43 | |

| Beni trasferiti per pagare il servizio | 62 | 90-1 |

| Imposta maturata | 90-3 | 68 |

| IVA inclusa | 60 | 51 |

| Requisiti di offset | 62 |

La contabilità nella contabilità viene effettuata in base alla natura delle operazioni.

Affinamento dei materiali

Il cliente trasferisce le materie prime per portarle in uno stato in cui possono essere utilizzate nelle attività di produzione. Il processore in questo caso restituisce all'appaltatore non i prodotti, ma i materiali modificati. Il loro cliente arriva al conto 10 e aumenta i loro costi a causa del costo del lavoro dell'appaltatore.

esempio

Una fabbrica di mobili ha acquistato legno per un valore di 354 mila rubli. (IVA 54 mila rubli). Dopo un guasto all'attrezzatura, la fabbrica ha firmato un accordo con una società di falegnameria. La fabbrica ordinò la fabbricazione di pannelli, che poi venivano utilizzati per la produzione di armadi. Per il lavoro è necessario pagare 118 mila rubli.

| DT | CT | Importo, migliaia di rubli | operazione |

| 60 | 51 | 354 | Pagamento effettuato per la foresta |

| 10-1 | 60

60 |

300 | Foresta accettata |

| 19 | 54 | Imposta evidenziata | |

| 68 | 19 | 54 | Contabilità IVA |

| 10-7 | 10-1 | 300 | Materiale inviato per revisione |

| 10-1 | 10-7 | Schede ricevute | |

| 60 | 100 | Il costo del raffinamento è assegnato al costo delle schede | |

| 19 | 18 | Imposta evidenziata | |

| 60 | 51 | 118 | Trasferito a un processore |

Il valore contabile delle schede in cui vengono messe in produzione è: 300 + 100 = 400 rubli.

Trasferimento materiale e rilascio del prodotto

Questo è lo schema standard. Il cliente trasferisce le materie prime e riceve i prodotti, che vengono poi venduti. Il costo dei materiali è cancellato alla produzione al momento del ricevimento della merce. Anche i lavori di lavorazione sono inclusi nei costi di produzione e sono presi in considerazione quando si formano i costi.

esempio

LLC ha acquistato un tessuto del valore di 472 mila rubli. (IVA 72 mila rubli) e trasferito a un'altra organizzazione per personalizzare un cappotto. Il costo del lavoro è stimato in 236 mila rubli. con IVA.

| DT | CT | Importo, migliaia di rubli | operazione |

| 10-1 | 60 | 472 | Tessuto accettato per la contabilità |

| 19 | 60 | 72 | IVA assegnata |

| 60 | 51 | 472 | Pagamento pagato al fornitore |

| 68 | 19 | 72 | IVA dedotta |

| 10-7 | 10-1 | 400 | Materiali inviati per l'elaborazione |

| 20 | 10-7 | 400 | Materiali caricati |

| 20 | 60 | 200 | Costi di elaborazione addebitati |

| 19 | 60 | 36 | IVA assegnata |

| 60 | 51 | 236 | Elaborazione a pagamento di materie prime |

| 68 | 19 | 36 | Detrazione fiscale |

| 43 | 20 | 600 | Prodotti finiti accettati (400 + 200) |

Il costo di produzione include il costo dei materiali e della lavorazione. Per semplificare i calcoli nell'esempio, l'organizzazione non aveva altri costi di produzione. In pratica, il costo del prodotto può comprendere anche trasporto, spese di viaggio, servizi di intermediazione, parte dei costi generali di produzione.

Trasferimento di merci e ricevimento di altri prodotti

La raffineria viene consegnata per l'elaborazione, che viene registrata con il cliente sul conto 43. Il risultato della transazione di elaborazione è anche il prodotto, ma in uno stato diverso. Tale schema viene spesso utilizzato quando raffinazione del petrolio. Black Gold è un prodotto per le organizzazioni petrolifere. È elencato sul conto 43-1 "Costo di produzione". Quando si trasferiscono materiali per l'elaborazione, viene aperto l'account 43-2 "GP in elaborazione". I prodotti risultanti vengono restituiti al cliente con l'account 43-3 "GP dopo l'elaborazione".

esempio

L'organizzazione trasferisce su commissione una commissione di raffinazione. Il costo di produzione è di 1 milione di rubli. Le opere sono stimate in 472 mila rubli. con IVA. Come risultato della lavorazione, sono stati prodotti due tipi di prodotti con un contenuto di olio del 30% e del 70%. Altre spese associate alla produzione di beni ammontano a 200 mila rubli.

Per tenere conto delle operazioni nella BU, vengono utilizzati account secondari:

- 43-1 "Costo di produzione";

- 43-2 "GP per l'elaborazione";

- 43-3 "GP dopo l'elaborazione."

| debito | credito | Importo, migliaia di rubli | operazione |

| 43-2 | 43-1 | 1000 | Olio trasferito alla raffinazione |

| 43-3 | 43-2 | 300 | Prodotto n. 1 accettato (1000 x 30%) |

| 700 | Accettato per la registrazione del prodotto n. 2 (1000 x 70%) | ||

| 60 | 51 | 472 | Elaborazione a pagamento |

| 20 | 60 | 400 | Costi inclusi |

| 19 | 72 | Imposta evidenziata | |

| 68 | 19 | 72 | Detrazione fiscale |

| 43-3 | 20 | 120

280 |

Il costo di elaborazione è incluso nel costo di produzione:

numero prodotto 1 (400 x 0,3); numero prodotto 2 (400 x 0,7). |

| 60

140 |

Una parte delle altre spese è inclusa nel costo principale:

numero prodotto 1 (400 x 0,3); numero prodotto 2 (400 x 0,7). |

Il costo totale di produzione dopo l'elaborazione è:

N. 1: 300 + 120 + 60 = 480 mila rubli .;

N. 2: 700 + 280 + 140 = 1.120 mila rubli.

Vantaggi e svantaggi

È vantaggioso per l'appaltatore produrre merci a pedaggio di materie prime.Se ci sono molti ordini, ma la capacità produttiva non è sufficiente, può trasferire parte degli ordini a un'impresa di terze parti. Le piccole organizzazioni commerciali spesso usano i servizi degli appaltatori per imballare le loro merci in container aziendali.

Il processore non sostiene i costi di implementazione, non vi è alcun rischio che i prodotti fabbricati non siano richiesti. Il trattamento viene effettuato a spese del materiale del cliente. Il produttore è responsabile della loro sicurezza e deve:

- avvisare il cliente sull'idoneità, scarsa qualità del materiale;

- inviare una relazione sulle materie prime consumate e restituire il saldo.

sfumatura

Il conto 003 è stato assegnato in modo specifico per la contabilizzazione delle materie prime a pedaggio e per violazione di questa norma è prevista una multa di 5 mila rubli. Tuttavia, se il contratto non indica il costo dei materiali trasferiti, non vi è motivo di considerare la transazione come economica. Il costo delle materie prime non partecipa alla formazione di un'attività, una passività, non è un reddito o una spesa. Pertanto, la sua non riflessione sul conto 003 non costituisce una violazione fiscale.

Se il trasformatore è un pagatore di NPP e IVA su base comune, ricevendo materiali, li riflette come materie prime a pedaggio sul conto fuori bilancio. Inoltre, non detrae le tasse, soprattutto perché il venditore non emette una fattura durante il trasferimento, ma forma una fattura senza IVA.

Quando si vendono merci ottenute con il pedaggio di materie prime, la base per il calcolo dell'imposta è determinata come il costo della loro trasformazione, altra trasformazione senza IVA. Quando accetta il lavoro, l'appaltatore emette una fattura. Il costo del lavoro è soggetto all'IVA con un'aliquota del 18%, poiché l'oggetto è il lavoro e non la vendita di beni.

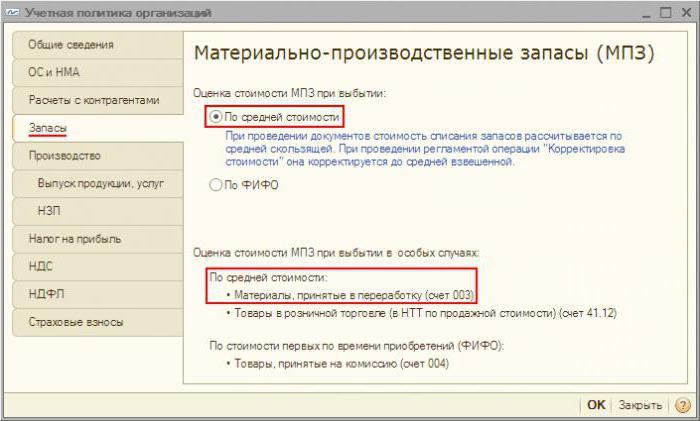

Contabilità in "1C: Contabilità"

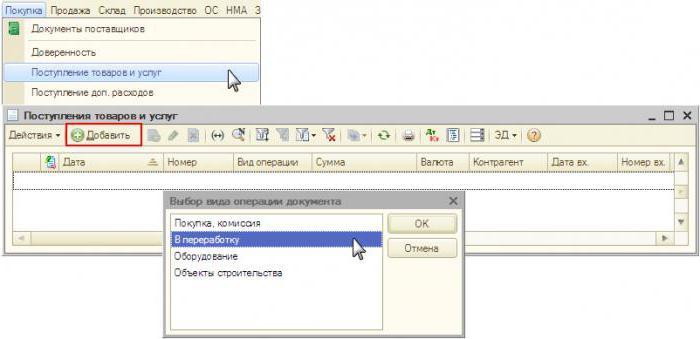

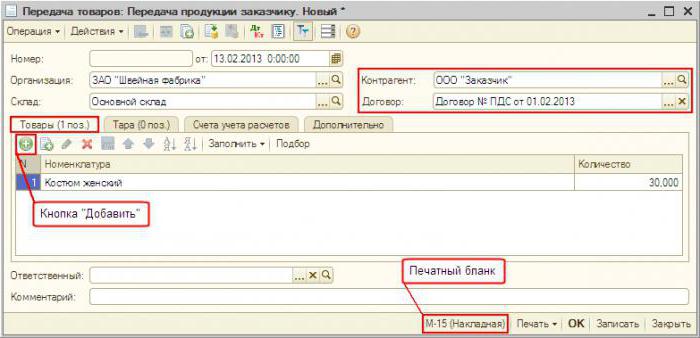

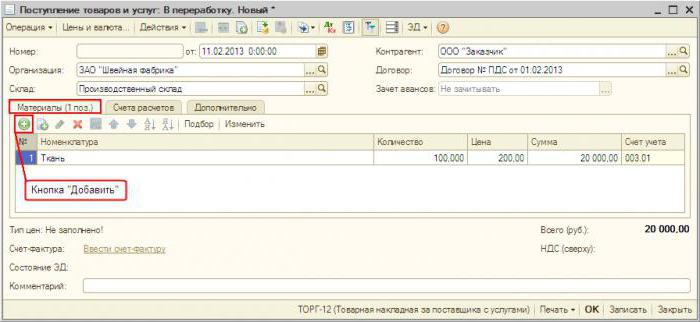

La contabilizzazione del pedaggio nel programma non è praticamente diversa dallo standard. La ricezione dei materiali è documentata "Ricevuta di beni e servizi" nel menu "Acquisti". Tipo di operazione - "Alla lavorazione". Nel documento stesso, è necessario selezionare i materiali e specificare conto fuori bilancio. Inoltre, il documento "Materie prime obbligatoria" viene trasferito alla lavorazione. Al completamento del processo, viene generato un "Rapporto di produzione". Indica il numero di manufatti e il loro costo. Il documento "Trasferimento dalla lavorazione" dei prodotti viene trasferito in un magazzino specifico. Sulla base del "Requisito della fattura", viene costituita la "Vendita di servizi di elaborazione". Quindi, secondo questo documento, si forma una "fattura". La restituzione dei rifiuti viene eseguita dal "Restituzione della merce al fornitore".