In Russia, ci sono due principali sistemi fiscali: classico e semplificato. È possibile scegliere un sistema fiscale al momento della registrazione dell'organizzazione. Puoi anche cambiare il sistema classico in uno semplificato in un'organizzazione che opera da tempo, se i leader ritengono che tale opzione sia più vantaggiosa per loro. Scopri come modificare il sistema fiscale, quali sono le condizioni per questo, come presentare un avviso di passaggio al sistema fiscale semplificato.

STS o CWS?

Un tale sistema è chiamato semplificato per una ragione. Con il sistema fiscale semplificato, devi pagare meno di imposte diverse. L'organizzazione riceve l'esenzione dall'imposta sul reddito, dall'imposta sulla proprietà e dall'IVA. Queste tre tasse sono sostituite da una. Questo è il 6% delle entrate o il 15% delle entrate, che viene ridotto dell'importo delle spese. A prima vista, sembra che un tale sistema sia ovviamente più redditizio.

Tuttavia, in realtà non è sempre così. Nella fase di creazione di un'organizzazione, non è sempre possibile prevedere con precisione il destino dell'impresa: quali saranno le entrate, con quali contratti verranno stipulati i fornitori, quanti dipendenti lavoreranno nell'impresa, quante immobilizzazioni saranno.

Pertanto, agli imprenditori è stata data la possibilità di scegliere un sistema fiscale non solo al momento della creazione dell'impresa, ma anche dopo qualche tempo, quando i dati appariranno già e sarà possibile determinare autonomamente quale sia il più redditizio. Tuttavia, per la transizione è necessario osservare una serie di condizioni.

Condizioni per la modifica di CWS in USN

STS è stato sviluppato per rendere la vita più facile alle piccole e medie imprese, ai singoli imprenditori. Le grandi imprese non dovrebbero utilizzare misure di sostegno in modo che il bilancio non sia a rischio. Pertanto, non tutti hanno il diritto di utilizzare il sistema fiscale semplificato. Quali sono i criteri pertinenti?

- Il numero di dipendenti.

- L'importo delle entrate per i nove mesi dell'anno.

- Il valore residuo della proprietà dell'impresa.

- La presenza di rami.

- La presenza di altre organizzazioni tra i partecipanti dell'azienda.

Pertanto, il numero medio di dipendenti di un'organizzazione nel sistema fiscale semplificato non può superare le 100 persone. L'importo del reddito per 9 mesi non può essere superiore a 45 milioni di rubli, aumentato di un coefficiente deflatore di 1,147 (per il 2015). Cioè, per il 2015, le entrate sono poco più di 51,5 milioni di rubli. La proprietà dell'impresa al suo valore residuo non può superare i 100 milioni di rubli. Inoltre, l'organizzazione non può avere filiali o uffici di rappresentanza. La quota di altre organizzazioni in quella che sta passando al sistema fiscale semplificato non può superare il 25%.

Esistono una serie di restrizioni sul tipo di attività e altre sfumature, ma questo può già essere attribuito a casi speciali, che non tratteremo nel quadro di questo articolo.

Notifica della transizione al sistema fiscale semplificato

Stai pensando di cambiare il sistema fiscale? Controlla la tua organizzazione rispetto ai criteri sopra indicati. Se l'organizzazione li incontra, ha il diritto di presentare un avviso di passaggio al sistema fiscale semplificato.

Un punto importante Solo un'organizzazione appena nata ha il diritto di iniziare ad applicare STS da qualsiasi mese dell'anno. La corrente può iniziare a utilizzare il sistema fiscale semplificato solo dal 1 ° gennaio del nuovo anno. L'avviso deve essere inviato entro il 15 gennaio. Questo documento sta notificando in natura, pertanto, non è necessario attendere l'approvazione dell'ufficio delle imposte. È sufficiente apporre un segno sulla copia del documento. La cosa principale è che la notifica della transizione al sistema fiscale semplificato è stata presentata in tempo.

Cambiare l'oggetto della tassazione è possibile solo una volta all'anno. L'uso di un nuovo elemento imponibile inizia il 1 ° gennaio del nuovo anno.

Come e dove viene archiviata la notifica

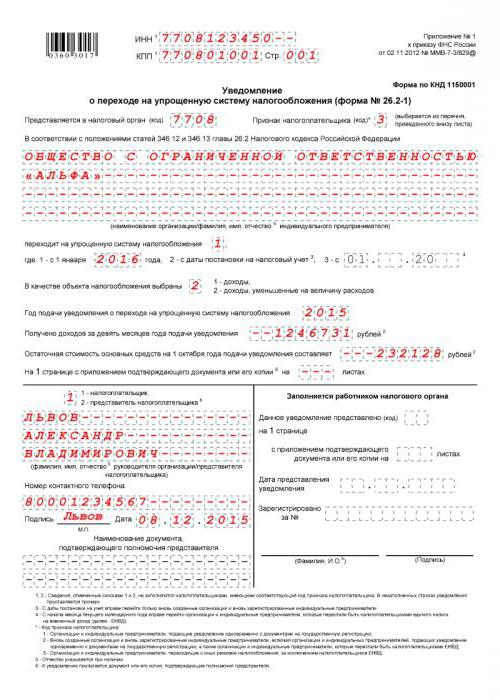

È possibile informare le autorità di regolamentazione in forma libera, ma sarà più facile farlo utilizzando un'applicazione standard. Questo è il modulo 26.2-1. È semplice, contiene solo un foglio. Puoi fare domanda di persona o tramite speciali mezzi di comunicazione, se ciò è stabilito nella tua organizzazione.

Dove andare domanda di passaggio al sistema fiscale semplificato? È necessario presentare i documenti al servizio fiscale federale nel luogo di registrazione della propria organizzazione.

Come compilare una notifica sulla transizione al sistema fiscale semplificato

È possibile compilare il documento manualmente, con una penna blu, in stampatello leggibile. Puoi farlo su un computer scaricando un modulo da Internet o in un programma speciale.

Vediamo come compilare un avviso sull'STS. La DCI dell'organizzazione deve essere inserita nella prima riga e il checkpoint nella seconda. Questa informazione dovrebbe essere presa dal certificato di registrazione dell'organizzazione. Il codice dell'autorità fiscale, di norma, corrisponde alle prime quattro cifre nella TIN dell'organizzazione. Un'eccezione può essere fatta solo se l'organizzazione ha cambiato il suo indirizzo legale in quello che è sotto la giurisdizione di un altro ufficio delle imposte.

Colonna "Segno del contribuente". Esistono tre opzioni: una per le organizzazioni che si stanno registrando solo ora, due per coloro che passano da UTII e tre per coloro che passano da altre modalità. La nota al documento contiene tutti questi dati. Successivamente, è necessario inserire il nome dell'organizzazione in stretta conformità con i documenti costitutivi.

Successivamente, è necessario mettere un'unità o un deuce nella colonna accanto all'iscrizione "passa a un sistema fiscale semplificato". Uno, se la transizione al sistema fiscale semplificato si verifica contemporaneamente alla data di registrazione, due - se dal nuovo anno civile.

Successivamente, è necessario notare l'oggetto della tassazione: 1 - reddito, 2 - reddito meno le spese. Quindi viene scritto l'anno di presentazione dell'avviso, vengono riempite le righe con i dati sul reddito per 9 mesi e il valore residuo della proprietà.

Condizioni di conservazione STS

Esistono criteri sia per presentare un avviso di passaggio a un sistema fiscale semplificato sia per mantenere il diritto di applicare tale sistema fiscale.

I criteri sono simili a quelli che devono essere soddisfatti per la transizione. Tuttavia, se è possibile iniziare a utilizzare il sistema fiscale semplificato solo dal nuovo anno civile, è possibile perdere il diritto al sistema fiscale semplificato in qualsiasi mese dell'anno. Dovrai inoltre informare l'ufficio delle imposte della perdita del diritto di utilizzare il sistema fiscale semplificato. Sono necessari 15 giorni di calendario dalla data di completamento del periodo fiscale (segnalazione).

Algoritmo passo-passo per il passaggio al sistema fiscale semplificato

Passaggio 1. È necessario verificare la propria organizzazione per la conformità ai quattro criteri per l'applicazione del sistema fiscale semplificato.

Passaggio 2. Decidere l'oggetto della tassazione.

Passaggio 3. Per determinare con maggiore precisione, prova a calcolare i pagamenti anticipati in base alle informazioni che hai già per l'anno civile corrente. Tieni presente che l'importo dell'imposta può essere ridotto dell'importo dei pagamenti effettuati alla Cassa pensione. È inoltre necessario ricordare che il mancato pagamento delle imposte, anche se l'organizzazione ha funzionato in perdita, fallirà. C'è una tassa minima dell'1% sul reddito. Dovrà comunque essere pagato.

Passaggio 4. Annotare nel budget le date di pagamento anticipato e imposte alla fine dell'anno. Gli anticipi sono versati entro e non oltre il 25 ° giorno dalla data in cui il periodo d'imposta è terminato e l'imposta per l'anno dovrebbe essere trasferita al bilancio entro il 31 marzo.

Passaggio 5. Presentazione di una domanda. Come compilare un avviso sulla transizione al sistema fiscale semplificato - lo sai già.

USN (modulo 26.2-1)