Che tipo di segnalazione viene emessa dagli imprenditori, è necessario conoscere le centinaia di migliaia di persone che ogni anno diventano singoli imprenditori. In Russia, ci sono circa 470-570 mila persone ogni anno.

Secondo la legge russa, un singolo imprenditore è un individuo che è stato registrato come imprenditore individuale e conduce affari senza costituire una persona giuridica. Questa forma giuridica non implica un capitale minimo autorizzato; una persona può essere un fondatore, l'imprenditore stesso. Lo scopo del PI è il profitto, che l'imprenditore dispone a sua discrezione. Non è richiesta la segnalazione pubblica dell'IP, tuttavia, va ricordato che l'imprenditore è pienamente responsabile dei suoi obblighi rispetto ai suoi obblighi. È quest'ultima circostanza che spesso porta al fatto che vengono scelte altre forme di fare affari (LLC, ZAO, ecc.)

Tutto dipende dal sistema fiscale.

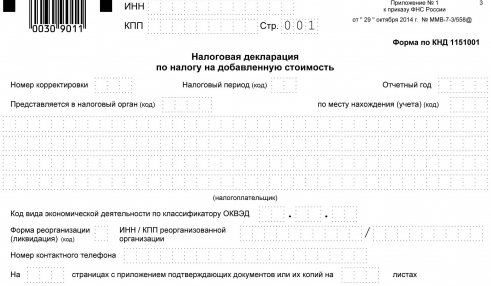

L'IP di segnalazione dipende da quale sistema fiscale eletto dall'imprenditore. Immediatamente, notiamo che durante la registrazione un singolo imprenditore riceve automaticamente un regime fiscale generale, che può passare a regimi speciali contemporaneamente alla registrazione o entro trenta giorni dal momento della registrazione. Se la modifica del regime fiscale non è stata avviata in tempo, trasferendo la domanda all'autorità fiscale, quindi il trasferimento dell'IP allo STS, riferendo su un volume inferiore, è possibile solo dal prossimo anno (il calendario è implicito). Questo dovrebbe essere preso in considerazione da un uomo d'affari alle prime armi.

Rapporti per IP con tassazione generale

In totale, ci sono attualmente quattro regimi fiscali per i singoli imprenditori e altre forme legali di attività nella pratica fiscale russa. La tassazione generale presuppone che un uomo d'affari pagherà tutte le tasse previste per il suo tipo di attività (se non vi sono esenzioni fiscali ai sensi della legge), tenere la contabilità completa. Questa modalità è scelta dalle persone interessate agli schemi con IVA. La rendicontazione dell'imposta sulla proprietà intellettuale in base a questo regime può essere duplice, a seconda della presenza / assenza di lavoratori assunti dall'organizzatore del caso. Se non ci sono dipendenti, è necessario inviare quanto segue alle autorità fiscali:

- Dichiarazione IVA (trimestrale, fino al ventesimo giorno del mese successivo al periodo di riferimento).

- Dichiarazione (sotto f. 4-NDFL) entro trenta giorni dalla data di inizio dell'attività e con una crescita degli utili superiore al cinque percento (informazioni sul reddito stimato).

- Dichiarazioni sulle imposte sul reddito personale persone (modulo imposta sul reddito delle persone fisiche 3) - fino al trenta aprile dell'anno che segue l'anno di riferimento.

In presenza di manodopera assunta o pagamenti a favore di altre persone che non erano dipendenti, un singolo imprenditore deve anche presentare dichiarazioni sotto forma di n. 2-NDFL sul reddito di ciascun dipendente. Il rapporto sul numero di dipendenti nelle liste per l'anno precedente viene inviato entro il 20 gennaio dell'anno successivo all'anno di riferimento. Inoltre, non dimenticare di presentare un libro sulla contabilità delle entrate e delle spese di un imprenditore all'autorità fiscale per la certificazione anche prima che inizi a compilare le informazioni sulle operazioni.

Segnalazione per Gosstat

L'IP segnalante senza dipendenti, o con loro, alle autorità statistiche è presentato sotto forma di "1 imprenditore" fino al 1 ° aprile dell'anno successivo all'anno di riferimento. Potrebbe essere necessario presentare informazioni sulle attività di un singolo imprenditore (modulo 1-IP, la scadenza è precedente al 2 marzo dell'anno che segue quello di rendicontazione) e alcuni moduli del settore.Pertanto, gli esperti raccomandano di chiedere consiglio all'autorità territoriale di Rosstat per scoprire quale tipo di segnalazione può essere richiesta all'imprenditore, anche durante ispezioni casuali e continue.

Dichiarazione per l'applicazione "semplificata"

Vengono presentate relazioni più piccole anche se viene scelto un sistema fiscale semplificato in cui l'uomo d'affari determina in modo indipendente l'oggetto della tassazione. In questo caso, la responsabilità dell'imprenditore nell'esercizio delle funzioni di agente fiscale rimane, i rapporti di contabilità IP comprendono transazioni in contanti, l'imprenditore deve fornire rapporti statistici, versare contributi (al fondo pensione e all'assicurazione sociale contro le malattie professionali).

Un imprenditore con un'imposta semplificata paga una singola imposta a seconda di ciò che sarà tassato (sei percento sul reddito o quindici percento sul reddito ridotto dell'importo delle spese). In questa modalità, l'IVA e l'imposta sul reddito delle persone fisiche non vengono pagate, inoltre, non è necessario pagare l'imposta sulla proprietà che l'imprenditore utilizza nelle sue attività, un'unica imposta sociale sul reddito percepito dalle attività imprenditoriali e per i pagamenti a favore degli individui. Una dichiarazione dei redditi unica per il sistema fiscale semplificato è presentata prima del 30 aprile dell'anno che segue l'anno di riferimento.

Quando si utilizza la modalità EVD, è richiesto il reporting ogni trimestre

La PI sul sistema fiscale semplificato, la cui comunicazione è presentata trimestralmente, viene utilizzata in un altro sistema fiscale: un'imposta unica sul reddito imputato. Può essere utilizzato da uomini d'affari impegnati in un tipo di attività strettamente definito, tra cui: commercio al dettaglio in sale fino a 150 metri quadrati. metri, pubblicità su strutture esterne, catering, fornitura servizi domestici e altri

La decisione sulla possibilità di applicare l'EOD è determinata nei comuni (organi rappresentativi). Oggetto della tassazione è il reddito imputato, che è tassato. Altre imposte (sulla proprietà, i singoli sociali, il valore aggiunto, sul reddito delle persone fisiche) non sono pagate. Questa forma di imposizione richiede la presentazione di una dichiarazione trimestrale entro e non oltre il ventesimo del mese successivo al periodo di riferimento.

Gli imprenditori rurali possono presentare segnalazioni minime

La rendicontazione fiscale del PI impegnata nella produzione agricola o nella sua trasformazione successiva o primaria può essere basata sul pagamento imposta agricola unica (stabilito su base volontaria). Se il lavoratore del villaggio non ha lavoratori assunti, presenta una dichiarazione prima del trentunesimo marzo dell'anno successivo all'anno di riferimento e passa anche un registro delle spese e delle entrate alle autorità fiscali. Un singolo imprenditore con questa forma di tassazione è esente dalle stesse imposte di un imprenditore con UTII.

SP senza dipendenti assunti paga a FIU, ma non segnala

La segnalazione IP all'UIF in quanto tale non fornisce contributi per se stessi (nessun dipendente). Gli uomini d'affari dovrebbero semplicemente pagare una tassa fissa entro la fine dell'anno in corso nei seguenti importi: se l'importo del reddito (non profitto!) Dell'imprenditore (individuo) non supera i trecentomila rubli, allora secondo la legge attuale deve prendere il salario minimo effettivo all'inizio dell'anno e moltiplicarlo per tasso di contribuzione stabilito dalla Cassa pensione, aumentato dodici volte.

Se l'importo supera i 300 mila rubli all'anno, è necessario pagare l'uno percento dell'importo eccedente la cifra sopra, prima del primo aprile dell'anno successivo. A partire dall'inizio del 2015, l'assicurazione pensionistica delle persone fisiche con un reddito inferiore a 300 mila rubli all'anno costerà almeno 18,6 mila rubli. Va ricordato che l'imprenditore non tiene conto dell'esistenza di perdite, ovvero deve effettuare trasferimenti alla Cassa pensione in ogni caso.

IP di segnalazione nella PF

Al momento della conclusione del primo contratto di lavoro o di altri contratti civili (ad esempio un contratto), il singolo imprenditore deve registrarsi presso la Cassa pensione una seconda volta (la prima volta che viene registrato automaticamente durante la registrazione come singolo imprenditore) e presentare relazioni per 3 mesi, sei mesi, 9 mesi, anno, secondo f. No. RSV-1 PFR entro il 15 ° giorno del secondo mese successivo al periodo di riferimento. Per la segnalazione elettronica, la scadenza è il 20 ° giorno del secondo mese che segue il periodo di segnalazione. Un contributo al Fondo di assicurazione medica obbligatoria (federale) è attualmente versato sul conto PFR, il cui rapporto è incluso nel modulo n. RSV-1.

Rapporto dei datori di lavoro al fondo di previdenza sociale

Segnalazione di IP al Fondo assicurazione sociale (FSS) sarà nuovamente realizzato solo per uomini d'affari con dipendenti. I contributi sono versati per l'assicurazione contro malattie professionali e infortuni secondo le tariffe stabilite. Rapporti su f. Il n. 4-FSS deve essere fornito al fondo nel luogo di registrazione dell'imprenditore fino al 20 ° (25 °) giorno del secondo mese successivo al periodo di riferimento per la presentazione dei rapporti, rispettivamente in formato cartaceo (elettronico).

Lo stesso modulo n. 4-FSS includerà i dati sui contributi dovuti alla disabilità temporanea dei lavoratori e sulla maternità dei lavoratori che sono pagati mensilmente, entro il 15 ° giorno del mese che segue il passato.

Sbrigati a presentare l'ultima dichiarazione dei redditi!

Va notato che nel 2015, dal primo gennaio, è stata annullata la segnalazione del PI (dichiarazione dell'imposta fondiaria) che utilizza il terreno per le sue attività. Si presume che l'imprenditore pagherà le tasse sui requisiti dell'avviso fiscale fino al 1 ° ottobre. Ma per il 2015, le dichiarazioni dei redditi dovranno ancora essere presentate entro il 1 ° febbraio 2016.

Se nessuna attività

Il concetto di "zero reporting (IP o altra forma legale)" non è indicato nella legislazione della Federazione Russa, ma questo termine significa che la società presenta tutti i documenti con zeri nei moduli con i documenti richiesti allegati in modo tempestivo. Questa pratica esiste sia nell'ispettorato tributario che nei fondi extra-bilancio. Allo stesso tempo, nell'FSS e nel PFR, gli indicatori zero (insieme a una lettera di conferma sull'assenza di pagamenti ai singoli) si arrendono solo quando l'imprenditore ha dipendenti.

La segnalazione zero dell'IP, ad esempio, in completa assenza di attività tassate dall'EAM, presenta caratteristiche significative. Dato che non è possibile dichiarare zero su tale sistema fiscale (l'imposta è prescritta dalla legge ed è pagabile indipendentemente dall'ammontare del reddito e dell'attività generale), un imprenditore può semplicemente escludere due mesi in cui non vi sono attività al fine di ridurre l'importo dell'imposta. Se il termine è superiore a due mesi, l'uomo d'affari dovrà passare a ONS.

Esistono alcuni criteri per l'invio di report con zeri per la tassazione generale, tra cui:

- IP è solo registrato e ha recentemente aperto un conto presso un istituto di credito;

- il singolo imprenditore non ha movimenti nel conto bancario, non ha emesso assegni, fatture, non ha firmato atti di accettazione del lavoro, ecc.

Ecco i punti principali che un singolo imprenditore deve sapere sulla segnalazione.