Gli imprenditori e le organizzazioni che utilizzano il sistema fiscale semplificato devono tenere traccia dei costi sostenuti e delle entrate ricevute. Ciò consente il corretto calcolo della base imponibile. A prima vista, sembra che tutto sia abbastanza semplice. È solo necessario compilare tempestivamente il libro delle entrate e delle spese. Tuttavia, in pratica, questa procedura è accompagnata da una serie di difficoltà; i contabili hanno domande che trovano difficile risolvere. Consideriamo inoltre come compilare un libro di contabilità per entrate e spese.

Informazioni generali

Il libro delle entrate e delle spese per IP o LLC è un documento redatto in una forma speciale. È approvato con ordinanza del Ministero delle finanze n. 135n. In conformità con esso, il libro contabile delle entrate e delle spese delle organizzazioni può essere mantenuto sia su carta che in forma elettronica. La procedura di registrazione in ciascuno di questi casi sarà diversa.

Punto importante

Il libro contabile delle entrate e delle spese, redatto in forma cartacea, deve essere sigillato con il sigillo del servizio fiscale prima di compilare. Attualmente, ci sono controversie sulla necessità di registrare il documento, la natura obbligatoria di questo processo. Gli esperti raccomandano di eseguire questa semplice procedura per evitare disaccordi con l'autorità autorizzata.

Modulo elettronico

Il libro delle entrate e delle spese nel sistema fiscale semplificato, redatto in questo modulo, dovrebbe essere trasferito su carta alla fine dell'anno. Il documento è numerato, timbra la società e la firma della testa. Successivamente, deve essere registrato presso l'autorità fiscale. Questa procedura dovrebbe essere eseguita entro il 31 marzo dell'anno successivo a quello di segnalazione. I singoli imprenditori registrano un libro entro il 30 aprile.

Specifiche di inserimento dati

Il libro delle entrate e delle spese nell'ambito del sistema fiscale semplificato è redatto in una forma rigorosamente definita. La definizione e la riflessione di ricavi e costi è strettamente regolata dalla legge. La procedura secondo la quale viene effettuata la contabilizzazione e la contabilizzazione degli utili è stabilita al paragrafo 1 e al paragrafo 3 dell'art. 346.17, p.p. 1-5, 8 cucchiai. 346.18, comma 1 dell'art. 346.25 Codice Fiscale. In breve, i ricavi possono essere descritti come ricavi delle vendite e utili non operativi.

Pagamento per parti

Nelle attività pratiche dell'impresa, spesso si pone la questione del tempo di contabilizzazione di un reddito particolare. I ricavi in un sistema semplificato sono registrati in base al criterio di cassa. In altre parole, al ricevimento di denaro alla cassa o sul conto corrente, dovrebbero immediatamente riflettersi sul reddito. In questo caso, non importa se l'importo è stato ricevuto per intero per il servizio venduto, il prodotto o il lavoro svolto o se è stato accreditato un anticipo. Il pagamento anticipato è registrato nel periodo fiscale in cui è stato trasferito. Se l'acquirente paga i beni o il servizio a rate, in KUDiR tali importi verranno inseriti nello stesso importo in date specifiche di ricezione.

eccezioni

Nel processo di contabilizzazione del reddito di un'impresa che applica il sistema fiscale semplificato, sorgono difficoltà nel determinare le entrate necessarie per la valutazione fiscale. Per risolvere questo problema occorre fare riferimento al paragrafo 1.1 dell'art. 346.15 Codice Fiscale. Fornisce un elenco di entrate escluse dal calcolo dell'imposta unica. Ad esempio, includono interessi su titoli che partecipano al fatturato, dividendi, ecc. Inoltre, per le imprese che utilizzano sia il sistema fiscale semplificato sia l'UTII, non vengono prese in considerazione i proventi derivanti dall'attuazione di attività tassate dal reddito imputato.

Come parte del reddito, non è necessario tenere conto del reddito che non costituisce un profitto per l'imprenditore o l'entità legale e non comporta alcun vantaggio economico per essi. Tali fondi possono includere, ad esempio, importi erroneamente trasferiti dalla controparte o dall'organizzazione bancaria sul conto inviato all'FSS della Federazione Russa per compensare i giorni di invalidità in congedo per malattia esistente, restituire i pagamenti IVA inviati durante il periodo di utilizzo del regime fiscale generale e richiesti rimborsi, prestiti fondatori e così via.

Riflessione sui costi

Il libro delle entrate e delle spese nell'ambito del sistema fiscale semplificato è compilato rigorosamente in conformità con le disposizioni del Codice Fiscale. In particolare, i costi sono riflessi nel documento ai sensi del comma 1 dell'art. 346.16 del Codice. Questo paragrafo fornisce un elenco rigoroso delle spese da registrare. Gli imprenditori e le persone giuridiche dovrebbero concentrarsi su questo particolare elenco. I costi che riflettono il libro delle entrate e delle spese nell'ambito del sistema fiscale semplificato, devono soddisfare una serie di requisiti stabiliti. In particolare, dovrebbero essere:

- Giustificato.

- Confermato documentato.

- Mirato a realizzare un profitto.

In pratica, i contabili hanno spesso difficoltà a riflettere i costi per l'acquisizione di acqua fresca e in bottiglia per i dipendenti. Non è difficile confermare tali spese con documenti. Tuttavia, molto probabilmente, nel servizio fiscale federale, tali spese saranno riconosciute come irragionevoli e non incentrate sull'ottenimento di prestazioni.

Regole speciali

Le imprese che utilizzano il sistema fiscale semplificato non sono considerate contribuenti. Quella parte del costo dei prodotti acquistati, che ricade su questa imposta, dovrebbe essere indicata nella colonna 5 in una riga separata. Questo requisito è stabilito dalla lettera del Ministero delle finanze n. 03-11-11 / 03. Affinché le spese dirette all'acquisto di acqua in bottiglia per i dipendenti diventino ragionevoli, è necessario ottenere un certificato dal SES sull'inadeguatezza dell'acqua del rubinetto per bere. Inoltre, è possibile concludere un contratto collettivo. Può prescrivere la fornitura di acqua ai dipendenti per garantire le condizioni di lavoro necessarie. In questo caso, i costi, riferiti al TC, possono essere difesi. Tuttavia, molto probabilmente, ciò sarà possibile solo in un procedimento giudiziario.

Lo stesso tipo di problema si pone per i contabili, se necessario, per includere nella parte costosa l'acquisto di un bollitore, TV, frigorifero e altri acquisti "opzionali". Tali spese non si riferiscono al ciclo di produzione o alle attività dirette dell'impresa. A questo proposito, il servizio fiscale non li accetta per la contabilità. Ai sensi del paragrafo 2, articolo 346.17 Codice Fiscale, i costi di un sistema semplificato sono registrati sul pagamento effettivo. Come è noto, la risoluzione degli obblighi dell'acquirente nei confronti del fornitore (venditore) era direttamente correlata alla prestazione di servizi o beni, diritti di proprietà, esecuzione del lavoro. In questo caso, è necessario prestare attenzione alla sfumatura. Va notato che i costi dei prodotti soggetti a successiva rivendita devono essere registrati al momento della loro vendita. Il costo dei materiali viene preso in considerazione dopo il loro trasferimento alla produzione. È importante indicare correttamente la data del consumo. In caso di errore, la base imponibile potrebbe essere sottovalutata.

Immobilizzazioni

Un campione di compilazione del libro di contabilità per entrate e spese fornisce un paragrafo separato per il sistema operativo. I costi di acquisizione (fabbricazione, costruzione) di immobilizzazioni, incasso o creazione direttamente da parte del pagatore di attività immateriali sono determinati secondo le modalità di cui al comma 3, art. 346.16 Codice Fiscale. Il costo delle immobilizzazioni non viene detratto in una sola volta, ma in parti uguali per i periodi di rendicontazione durante l'anno in corso. In altre parole, se le immobilizzazioni sono state acquistate nel primo trimestre, il loro valore è incluso nelle spese al 1/4 del 31 gennaio, 30 giugno, 30 settembre e 31 dicembre. Se il sistema operativo è stato ricevuto nell'ultimo trimestre, entro il 31 dicembre l'intero importo del costo sarà incluso nei costi. Va ricordato che l'inizio della cancellazione del valore delle immobilizzazioni come spese è consentito solo a determinate condizioni.In particolare, le immobilizzazioni devono essere messe in funzione, pagate e la proprietà deve essere registrata presso organismi autorizzati.

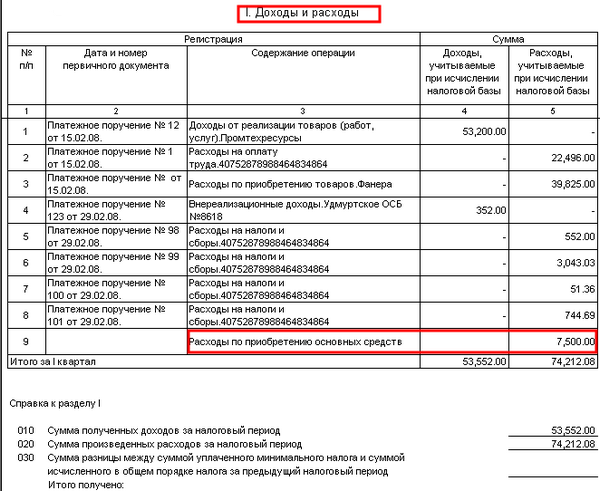

Un esempio di compilazione di un libro di contabilità per entrate e spese in caso di pagamento rateale

In conformità con il contratto, la società era in ritardo per i materiali forniti al venditore. L'importo del debito - 100 mila rubli - è stato rimborsato come segue:

40 000 p. - pagato il 30 dicembre 2003.

60 000 p. - quotata il 10 gennaio 2014

Il venditore, utilizzando il sistema fiscale semplificato, ha inserito le seguenti voci in KUDiR nella sezione 1:

L'importo del reddito - 60 mila rubli - sarà preso in considerazione nel calcolo dell'imposta per il 2014.

Ricavi di 40.000 p. incluso nella tassa unica per il 2013

Dai registri precedenti è chiaro che la colonna 2 non riflette l'ordine di pagamento, ma indica lettera di vettura. Questo documento conferma i ricavi sulla linea 31 e i costi a pagina 32.

Esempi del frontespizio di un libro: descrizione del progetto, foto

Nella parte superiore, direttamente sotto il nome, c'è una riga in cui è inserito l'anno di conservazione del documento. Di seguito ci sono altre due colonne. Indicano il nome dell'azienda o il nome completo imprenditore. Più avanti nel frontespizio ci sono 2 righe sotto forma di celle. Indicano il punto di controllo dell'impresa o IP TIN. Le informazioni vengono inserite solo in quelle colonne destinate a un particolare proprietario del documento. Successivamente, compila le righe "Unità di misura" e "Oggetto della tassazione". Nella colonna seguente, il jur. indirizzo dell'azienda o luogo di residenza dell'imprenditore. Quindi c'è una riga in cui vengono inseriti il conto corrente e il nome della banca in cui è aperto. Se la società serve diverse organizzazioni bancarie, vengono indicati i dettagli per tutte. Le informazioni più recenti che dovrebbero essere sulla copertina sono il numero dell'avviso che indica che l'imprenditore o l'entità legale sta lavorando a un sistema semplificato e il numero della sua emissione.

tasso

La dimensione delle tariffe per le imprese che utilizzano il sistema fiscale semplificato è stabilita dall'art. 346.20 Codice Fiscale. Nel 2015 sono rimasti come nel 2014. Il tasso per le entrate STS è del 6%, con il sistema semplificato "profitto meno costi" - 15%. Con decisione delle autorità regionali, quest'ultimo indicatore può essere ridotto al 5%.