La liquidità viene utilizzata se è necessario valutare la capacità di una persona giuridica di coprire le passività correnti dalla propria proprietà. La liquidità è unita alla velocità con cui un'azienda può trasformare la propria proprietà in finanza. Il rapporto rapido mostra quanto debito sarà coperto dalle risorse di cassa dell'azienda e dai loro equivalenti.

Concetto di liquidità aziendale

Gli indici di liquidità si applicano ai beni aziendali. In base al ritmo di attuazione, sono:

- Altamente liquido. Questa proprietà non richiede vendita o viene venduta quasi istantaneamente. Questo include a breve termine investimenti finanziari e fondi.

- Liquido veloce La vendita di questi beni non dura a lungo. Ciò include i crediti e il breve termine.

- Liquido medio. Viene venduto con la perdita di una parte del prezzo o abbastanza a lungo. Correlare le scorte dell'impresa.

Tre tipi di probabilità

In base alla velocità di vendita degli immobili, esistono tre tipi di indicatori:

- Rapporto di liquidità assoluta, calcolato per attività con elevata solvibilità.

- Rapporto rapido (o veloce). È determinato dalla somma delle attività immobiliari con liquidità elevata e rapida.

- Rapporto corrente Si applica a tutte le attività correnti.

Ognuno di questi indicatori offre la possibilità di valutare la liquidità della società, dato il vincolo alla data.

Qual è la liquidità urgente

Il rapporto rapido mostra la capacità dell'azienda di coprire il proprio debito a breve termine attraverso le vendite attività altamente liquide. Le attività liquide significano denaro, investimenti finanziari a breve termine, debito dei debitori, il cui rimborso è previsto entro un anno.

Un'altra versione: viene prelevata l'intera quantità di attività correnti, la quantità di scorte viene rimossa da essa.

Questo rapporto è ampiamente utilizzato dalle società russe e straniere insieme al rapporto attuale. Ma, a differenza di quest'ultimo, nel calcolo della liquidità urgente, le azioni che non sono attività altamente liquide vengono rimosse dall'indicatore generale delle attività correnti.

Il rapido (urgente) rapporto di liquidità dimostra il rapporto tra denaro e loro equivalenti. Cioè, questo rapporto mostra in modo più accurato il KPI della liquidità dell'azienda rispetto al KPI della solvibilità corrente.

Nel lavoro delle società si ipotizza che, con la crescita dei coefficienti di liquidità (urgenti e attuali), aumenti anche la capacità di un'impresa di coprire i propri obblighi. Ma valori troppo alti possono indicare l'inefficienza dell'uso del capitale circolante. Facciamo un esempio: un'impresa ha una grande quantità di liquidità che non utilizza, ma potrebbe investire in attività di altre società e realizzare profitti.

Cosa dimostra la liquidità rapida

Il rapido rapporto di liquidità offre l'opportunità di calcolare la quota dei debiti correnti della società, che può essere coperta da risorse proprie in un breve periodo di tempo. Il calcolo dell'indicatore viene eseguito su uno o più numeri specifici, se è necessario conoscere la dinamica del coefficiente.

Tale calcolo della solvibilità è molto interessante per i partner dell'azienda che forniscono prestiti ad essa. Ma gli indicatori sono utilizzati anche nell'interesse dell'azienda stessa. L'alfabetizzazione del calcolo, nel complesso, dipende dalla qualità delle informazioni di origine coinvolte nel calcolo dell'indicatore.

Le informazioni per i calcoli sono tratte dai bilanci dell'impresa.Piuttosto, dalle parti in cui sono indicate le attività correnti e i prestiti a breve termine. Se si includono informazioni su attività la cui velocità di vendita reale sarà inferiore alle aspettative (ad esempio: dati su titoli che non sono credibili o crediti scaduti), il quadro reale sarà già distorto. Di conseguenza, durante i calcoli è importante allo stesso tempo studiare la qualità dei dati presi per il calcolo. In caso di dubbi sulla qualità dei dati, è meglio escluderli.

Come calcolare il rapporto rapido

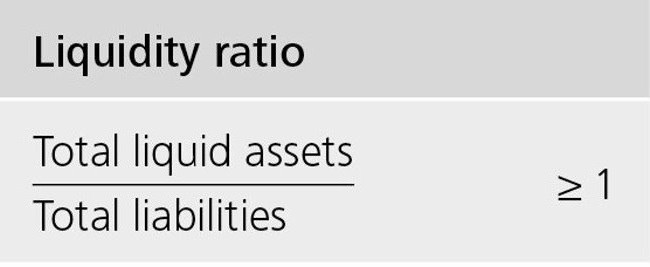

La formula dell'indicatore è la seguente: il rapporto tra il numero di attività che sono altamente liquide e liquide rapidamente e l'ammontare del debito che deve essere coperto durante l'anno.

Il numeratore è la somma di fondi, debito a breve termine dei debitori e gli stessi investimenti finanziari. Può anche essere calcolato come segue: la quantità di attività correnti ridotta della dimensione delle scorte.

Passività correnti - la quota dei debiti esistenti verso i creditori.

Calcoliamo il rapporto rapido sul bilancio:

Attività facili da vendere (A1) / (Passività più urgenti (P1) + Finanziamenti e prestiti a breve termine = linea 1250 modulo 1 + linea 1240 modulo 1) / (riga 1520 modulo 1 + riga 1510 modulo 1).

Valore ottimale: superiore a uno. L'indicatore seguente mostra la necessità di lavorare regolarmente con i crediti in modo che la società abbia l'opportunità di trasferire parte delle sue attività correnti in fondi per il regolamento con le sue controparti.

Analizziamo gli indicatori risultanti

Il valore del rapporto rapido viene interpretato in modo diverso.

L'indicatore è uguale a uno: il valore della proprietà che viene rapidamente scambiato e altamente liquido copre il debito.

L'indicatore è superiore a uno: è possibile vendere attività e copertura passività correnti. Successivamente, ci sarà ancora parte dei fondi che andranno a disposizione dell'azienda.

Rapporto di liquidità assoluto (urgente) inferiore a uno: le attività di vendita rapida non sono sufficienti per ripagare tutto il debito corrente in un breve periodo di tempo. Qui il valore ottimale è compreso tra 0,7 e 1. Indicatori troppo bassi sono sfavorevoli, soprattutto se nel calcolo vi sono molti dati relativi ai crediti.

Analisi della dinamica del coefficiente

Uno studio della dinamica può mostrare quanto segue:

- Un indicatore di crescita indica un aumento della capacità dell'azienda di coprire le proprie passività correnti in un breve periodo di tempo. Ma tassi di crescita troppo elevati indicano una diminuzione del tasso di turnover delle attività e, di conseguenza, una diminuzione della redditività dell'azienda.

- Una diminuzione dell'indicatore mostra una diminuzione della solvibilità (liquidità) in relazione al debito a breve termine.

Cosa influenza la solvibilità

La dipendenza da alcuni indicatori può essere determinata dalla formula di calcolo. Un aumento del numeratore comporterà un aumento di valore. In altre parole, l'aumento del numero sarà con un aumento degli articoli:

- saldo di cassa;

- investimenti finanziari a breve termine;

- crediti con scadenza a un anno.

L'aumento degli importi nel denominatore riduce il valore del coefficiente. La riduzione dell'indicatore avverrà a causa di:

- aumentare la quantità di prestiti emessi per un breve periodo di tempo;

- aumento del debito a breve termine verso coloro che hanno emesso prestiti;

- il debito residuo verso i creditori.

conclusione

Una dimostrazione della prestazione ottimale della società è il fatto che l'importo posseduto dovrebbe coprire circa il venti percento delle passività correnti. Ma per alcune organizzazioni russe, tenendo conto della struttura del debito a breve termine e della sua eterogeneità, il rapporto può essere di almeno 0,5.

- Ksl = (attività correnti - scorte) / passività a breve termine.

Il rapido rapporto di liquidità, la cui formula è indicata sopra, dimostra la capacità di un'impresa di adempiere ai propri obblighi attuali attraverso la vendita di attività altamente liquide.