Per la natura della nostra attività o come conseguenza di circostanze di vita inaspettate, ognuno di noi ha almeno una volta incontrato un concetto come il credito. Tuttavia, poche persone hanno pensato al significato stesso del prestito. Com'è? E quali sono i principi del prestito?

Un piccolo schizzo sul prestito

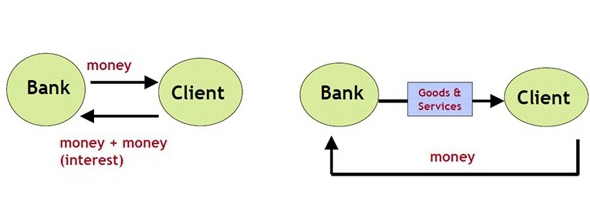

Considera il concetto di credito in modo più dettagliato. Quindi, viene interpretato come un sistema speciale di relazioni, che prevede il trasferimento di finanza, titoli e cose, oggetti rappresentati in forma immateriale, monetaria e di merce, da una persona all'altra. Allo stesso tempo, il trasferimento di oggetti di valore, oggetti e denaro avviene nel quadro della legislazione attuale, ha le sue condizioni e comporta anche il rimborso e il pagamento di un determinato importo per l'uso.

L'interazione che si verifica tra le due persone sopra è chiamata relazione di credito. A sua volta, un'entità che partecipa a rapporti di credito e fornisce oggetti in forma monetaria, merce o immateriale è chiamata creditore. Di conseguenza, la persona che ha ricevuto il prestito si chiama mutuatario. Un accordo sulla cooperazione reciprocamente vantaggiosa tra il prestatore e il mutuatario viene trasferito su carta e ha la forma di un accordo tra le parti. A proposito di quali principi di prestito esistono attualmente, descriveremo ulteriormente.

Che cos'è un contratto di prestito?

Un contratto di prestito è un documento che fa riferimento ai diritti e agli obblighi delle parti. Si riferisce anche alla data e al motivo della conclusione dell'accordo (in questo caso, ricevere l'ennesimo importo da una persona all'altra), l'importo trasferito, la quantità di merci, ecc.

Il contratto indica i termini per il pagamento mensile del prestito, l'importo del rimborso e prevede anche un programma in base al quale il mutuatario è tenuto ad adempiere ai propri obblighi. Ad esempio, la persona prestata dovrebbe rimborsare il prestito il decimo giorno di ogni mese. Quali sono i termini del prestito, diciamo oltre.

Il contratto menziona anche la commissione di servizio addebitata al mutuatario durante la procedura di richiesta di un prestito, nonché quando si effettuano pagamenti mensili tramite punti di accoglienza, sportelli bancomat, terminali, ecc.

A quali condizioni posso ottenere un prestito?

Se parliamo delle condizioni per ottenere prestiti, molto spesso dipendono dalle politiche del creditore. In poche parole, ogni istituto finanziario ha i suoi prodotti di credito (programmi). Inoltre prescrivono le condizioni di credito. Cioè, sono previsti i seguenti punti:

- limiti minimi e massimi di prestito;

- condizioni di prestito (da e a);

- tasso di interesse iniziale e finale (o solo uno di essi);

- elenco dei documenti per la registrazione;

- requisiti per i potenziali mutuatari (età, durata del servizio, dimensioni del salario);

- la presenza o l'assenza di una garanzia, un acconto;

- se sono necessari garanti;

- la possibilità di rimborso anticipato, ecc.

Ad esempio, Dil-Bank offre a tutti coloro che desiderano ottenere un prestito al consumo per qualsiasi scopo fino a 500.000 rubli per un periodo fino a 2 anni. Questo programma di prestito non richiede garanzie da parte del mutuatario, non prevede costi aggiuntivi. Tuttavia, quando si applica per questo prestito sarà necessario preparare un conto economico. Il tasso su tale prestito è del 20%. Tempo di revisione dell'applicazione - fino a 3 giorni.

Chi può fornire un prestito?

Secondo la legge, le banche, le IFM, i banchi dei pegni, i privati e altre organizzazioni creditizie e non bancarie possono erogare prestiti. In questo caso, l'opzione più comune è un prestito presso la banca.

Qual è il sistema creditizio?

Il sistema creditizio è un certo insieme di diversi istituti di credito e finanziari le cui attività sono finalizzate alla mobilitazione e all'accumulazione di fondi. Ad esempio, in quasi tutti i paesi a capo del sistema c'è la Banca centrale, che funge da autorità di regolamentazione. È lui che controlla le attività di tutti gli istituti finanziari, rilascia e revoca le licenze, controlla la legalità delle loro azioni, ecc.

Successivamente ci sono grandi banche statali e commerciali, IFM e altre organizzazioni.

La comunicazione finanziaria tra i partecipanti al sistema viene effettuata nell'ambito di relazioni interbancarie, di partenariato, corrispondenti. Quali principi di prestito esistono, leggi il nostro articolo.

Quali forme e tipi di prestiti ci sono?

I prestiti sono diversi. In totale, possono essere suddivisi condizionatamente in otto tipi:

- mutuo;

- consumatori;

- usurari;

- bancario;

- commerciale;

- internazionale;

- governo;

- Lombardo.

A loro volta, questi tipi di prestiti sono suddivisi nelle seguenti forme:

- perdendo;

- leasing;

- factoring.

Un tipo di prestito usuoso prevede un prestito privato fornito su cauzione e con una percentuale elevata del 100-500%. I prestiti commerciali, di norma, hanno una forma di merce e comportano la fornitura di prodotti da una parte alla transazione a un'altra con un certo ritardo nel pagamento.

Naturalmente, una tale fornitura di beni e un prestito in contanti sono emessi a interesse. Prestiti al consumo - prestiti emessi per scopi specifici o senza di essi. Con il loro aiuto, puoi prendere in prestito elettrodomestici, mobili, vestiti e altri oggetti di valore.

I prestiti bancari sono emessi ai mutuatari sulla base di accordi di prestito conclusi. Questi tipi di prestiti comportano la fornitura di un determinato importo a interessi e talvolta su cauzione. I prestiti bancari possono essere emessi a persone fisiche e giuridiche, investitori privati, organizzazioni creditizie, clienti aziendali, ecc.

I mutui sono prestiti emessi per l'acquisto di abitazioni finite o in costruzione. Possono essere entrambi con un acconto e un impegno (in questo caso, gli immobili di credito agiscono come un impegno) e senza di essi.

Prestiti statali: prestiti organizzati per compensare il deficit del bilancio statale. Prestiti internazionali - prestiti presi da mutuatari di un paese da istituti di credito di un altro. Nonostante le caratteristiche comuni di questi tipi di prestiti, le condizioni del prestito varieranno.

Tipi di prestiti a scopo

A seconda dello scopo dell'appuntamento, i prestiti possono essere mirati e non mirati. Il primo mutuatario si arruola per uno scopo specifico, ad esempio, per pagare le tasse universitarie o un matrimonio. I secondi sono elaborati per qualsiasi necessità personale senza specificare uno scopo specifico.

Prestiti specializzati

A seconda del tipo di attività svolta dal mutuatario, i prestiti possono essere:

- agricola;

- industriale;

- aprire e sviluppare un business;

- commercio e altri.

Anche per l'acquisto di veicoli ci sono programmi speciali per prestiti auto.

In che modo i prestiti sono differenziati per scadenza?

Se parliamo dei termini del prestito, i prestiti sono:

- a breve termine (minimo 1, massimo 360 giorni);

- a medio termine (minimo 360 e massimo 1800 giorni);

- a lungo termine (più di 1800 giorni).

Principi di base del prestito

Tra i principi del prestito, possiamo distinguere come urgenza, pagamento e rimborso. Cosa intendi?

- In questo caso, l'urgenza comporta la restituzione da parte del mutuatario dell'importo emesso dal creditore in un momento strettamente concordato.

- Pagato significa che l'emissione di un prestito da parte del creditore viene effettuata per una determinata ricompensa monetaria. Inoltre, spesso prima di emettere un prestito necessario per un cliente, il creditore addebita un determinato importo, chiamato la prima rata.

- Il rimborso, rispettivamente, indica che il mutuatario deve restituire in tempo l'importo ricevuto in precedenza dal prestatore.Questi sono i principi approssimativi del prestito bancario.

È previsto un ulteriore principio di prestito. È lei a chiarire a quali scopi il mutuatario intende spendere fondi presi in prestito. In questo caso, i prestiti emessi per determinati eventi con profitto reale sono considerati i più affidabili.

In altre parole, sono i principi del prestito che consentono a entrambe le parti del contratto di prestito di valutare un grado o un altro delle loro responsabilità.

Che cos'è un interesse in prestito?

Per il mutuatario di utilizzare fondi o oggetti di credito, viene addebitata una determinata commissione sotto forma di interessi. In essi, di norma, sono stabiliti il tasso di rifinanziamento stabilito dalla Banca centrale e il piccolo payoff del finanziatore, che dipende dalle politiche e dai rischi dell'organizzazione. Puoi calcolare tu stesso l'importo degli interessi sul prestito, usando un impiegato di banca o una calcolatrice online.

Quali sono i rischi di prestito?

Ogni prestatore che fornisce un prestito a un mutuatario presenta determinati rischi di prestito. Cioè, durante l'intero periodo di credito, il pagatore può rifiutare di rimborsare il prestito, ritardare il pagamento, scomparire (ad esempio, aver lasciato la residenza permanente in un altro paese e non aver pagato il prestito), perdere il lavoro e, di conseguenza, diventare insolvente, perdere la salute e gli arti in caso di incidente produzione, muore per mano di un aggressore, ecc.

In una parola, non importa quali siano le ragioni del mancato pagamento del prestito, il prestatore non è più facile. Pertanto, nessuno rimborserà il debito. E se il finanziatore non ne ha uno, ma decine o addirittura centinaia di tali clienti? In questo caso, i rischi sono indicati nel tasso di interesse. E anche i mutuatari sono invitati a fornire garanzie, garanti o a pagare un'assicurazione aggiuntiva.

Quale dovrebbe essere la sicurezza per un prestito?

La garanzia per un prestito può essere qualsiasi proprietà di valore posseduta dal mutuatario. Ad esempio, quando si riceve un prestito al consumo per l'acquisto di un telefono cellulare, questo particolare prodotto svolgerà il ruolo di garanzia davanti alla banca. Di conseguenza, si osserva una situazione simile sia con un mutuo (dove l'alloggio di credito è usato come garanzia) sia con i prestiti auto (l'auto va in cauzione).

Inoltre, possono essere garantiti titoli, oggetti di valore, attrezzature a motore e agricole, attrezzature di produzione e raffreddamento, attrezzature e altre cose di valore per il creditore.

Se il mutuatario non riesce a pagare le bollette, l'oggetto promesso, secondo le normative bancarie, viene venduto sotto il martello. E i proventi vanno a pagare il debito. Osservando tutti questi principi del prestito bancario, puoi diventare un mutuatario in buona fede con una buona reputazione!