Nel processo di conduzione di qualsiasi attività imprenditoriale, sorgono due grandi categorie di costi. Questi sono costi diretti e indiretti. Hanno effetti diversi sul costo del prodotto finale e la loro analisi ci consente di giudicare l'efficacia delle azioni intraprese. Capiremo questa domanda difficile.

Costi diretti

Nel calcolare il costo di produzione, qualsiasi contabile separerà i costi sostenuti dall'impresa per produrre beni da quelli non reclamati. Ad esempio, il costo del legno per un divano sarà decisivo nel determinare il prezzo finale, ma la quantità di affitto di una stanza non può essere trasferita completamente da sola. In questo modo vengono determinati i costi diretti e indiretti.

Diretto: questi sono i costi da cui dipende completamente il costo del prodotto finale. Non possono essere portati avanti o suddivisi in parti. Se per preparare una torta di ricotta sono necessari farina, acqua, zucchero, ricotta e uova, il prezzo di ciascun componente sarà necessariamente incluso nel calcolo.

La stessa categoria comprende i costi salariali del personale che è direttamente responsabile della produzione e dell'ammortamento delle attrezzature di produzione.

Costi indiretti

Di fronte ai costi diretti sono indiretti. Sono anche inclusi nel costo di produzione, ma non completamente, ma solo in alcune parti. In effetti, anche il prezzo finale dipende da loro, ma l'impresa non spende soldi per la produzione di un'unità di merci.

I costi indiretti, a loro volta, possono essere costanti e variabili. in piedi praticamente non dipende dalla quantità di prodotti venduti, spediti o immagazzinati. Ad esempio, questo è il costo del personale amministrativo o dell'affitto di una sala di produzione. Le variabili sono soggette a modifiche. Ad esempio, se devi spedire più prodotti, avrai bisogno di ulteriore trasporto, benzina, ecc.

Analisi dei costi diretti delle materie prime

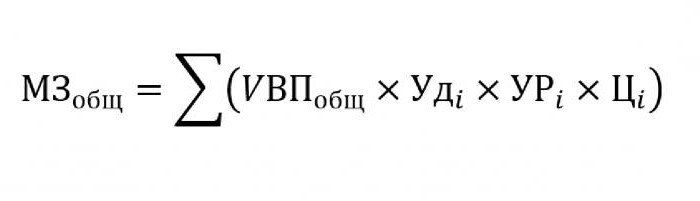

Di norma, i costi indiretti occupano una quota insignificante dei costi di produzione, mentre l'acquisto di materie prime e materiali per l'ulteriore lavorazione è stimato a circa il 70% del prezzo dei futuri prodotti finiti. È molto importante in questa materia stimare l'ammontare totale dei costi, che dipende direttamente dal volume della produzione.

Per sostituire la formula sopra, saranno richiesti i seguenti dati:

- UVP - il volume dei prodotti;

- battitiio - la proporzione nel volume totale di un singolo materiale;

- URio - massa di materiali consumati per unità di produzione;

- Cio - il costo di questo materiale.

Se è necessario calcolare la quantità di costi del materiale per la produzione di un determinato tipo di prodotto, è necessario utilizzare la stessa formula, ad eccezione del peso specifico di un singolo materiale.

Analisi dei costi indiretti

Il calcolo di vari indicatori relativi ai costi indiretti è molto importante per l'analisi dell'efficacia dell'organizzazione. Di norma, i dati per cinque, sei e persino dieci anni vengono presi e confrontati con gli indicatori attuali. Questo approccio ci consente di valutare in quale direzione si sta muovendo la società: sviluppo o estinzione.

I costi indiretti sono inclusi in uno dei seguenti gruppi:

- Costi associati al funzionamento e all'uso di apparecchiature non occupate nel processo tecnologico principale.

- Spese commerciali generali.

- Costi associati a miglioramenti aziendali o di produttività

Costi indiretti per la manutenzione e il funzionamento delle apparecchiature

In questa categoria, i costi indiretti sono quelli che includono i costi di ammortamento, riparazione e aggiornamento di tutte le macchine e attrezzature tecnologiche, che in un modo o nell'altro influiscono sulla creazione del prodotto finale.

Alcune unità durante il loro funzionamento sono progettate per un uso a lungo termine, indipendentemente dalla quantità di lavoro su di esse. I costi di questo tipo sono chiamati condizionatamente costanti. Altre apparecchiature si consumano in base al numero di parti che verranno prodotte. I costi di tali macchine saranno classificati come condizionatamente variabili.

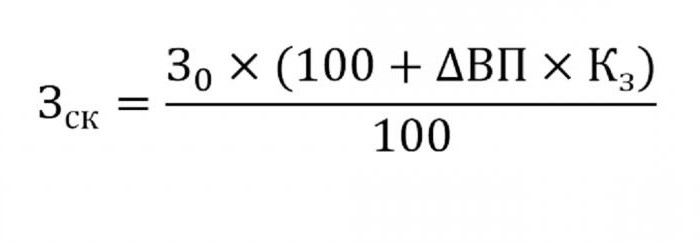

La determinazione dei costi indiretti per la manutenzione delle attrezzature sarà inclusa nel costo di produzione. Per fare ciò, utilizzare la formula seguente.

- dove wck - costi adeguati;

- W0 - l'importo previsto dei costi;

- VP: modifica dell'output;

- Ks - coefficiente calcolato con il metodo di correlazione, che indica la dipendenza dei costi dal volume della produzione.

Altri parametri per l'analisi

Se hai bisogno di scoprire in quali articoli c'è troppa spesa eccessiva o salvataggio, vengono utilizzati i seguenti parametri.

Innanzitutto, esaminano i costi di ammortamento. Aumentano in diversi casi:

- riparazioni troppo frequenti dell'attrezzatura;

- aggiornamenti recenti della macchina;

- rivalutazione in relazione a processi inflazionistici.

Come dimostra la pratica, l'ammortamento è raramente ridotto.

Un altro parametro è l'ammortamento specifico calcolato per unità di output. Questo indicatore dipende direttamente dal volume dei manufatti. Più sono, minore è l'ammontare dei costi di ammortamento contabilizzati per il prezzo unitario.

L'importo delle spese per la circolazione interna delle merci aumenta con il rilascio di nuovi lotti, carburante più costoso o auto logore.

L'importo dell'ammortamento dell'inventario coinvolto nel processo di produzione viene calcolato come il prodotto del numero di prodotti fabbricati e il livello di consumo che ricade su un prodotto.

Analisi delle spese generali

Nel processo di analisi varie spese commerciali generali utilizzare i dati del rapporto contabile per diversi periodi. Supponiamo che tu debba scoprire come è cambiato lo stipendio dell'agente del personale nell'ultimo anno. Per fare ciò, sottrarre dall'ultimo importo che cade all'inizio del periodo di studio. Viene analizzata la differenza numerica e vengono scoperte le ragioni dell'aumento o della diminuzione.

La valutazione dell'impatto di questi costi sul costo di produzione tiene conto del loro peso specifico in ciascuna unità di merci.

Analisi dei costi aziendali

Prima di tutto, questo include i costi di spedizione della merce all'acquirente, ricerche di mercato, pubblicità, programma di marketing e così via. La logistica è generalmente il costo della consegna delle merci - una scienza dedicata a come risparmiare denaro quando si spostano le merci da un produttore a un consumatore. Ciò include tutto: i costi di manutenzione dei magazzini, la distanza per l'utente, i tipi di carburante più razionali, ecc.

L'analisi dei costi diretti e indiretti ha un compito principale: calcolare le riserve e la possibilità della loro riduzione per ridurre i costi di produzione o aumentare il fondo di riserva, i fondi da cui verranno utilizzati per migliorare la produzione.