Per garantire che le attività dell'impresa acquisiscano materiali o servizi. Tutti i calcoli con le controparti vengono visualizzati tramite il conto 60 nella contabilità.

L'essenza delle operazioni

La prestazione di servizi è spesso confermata dal contratto, che stabilisce gli obblighi delle parti, i tempi delle transazioni e altre condizioni. Tuttavia, i servizi possono essere forniti senza firmare documenti. Tali transazioni sono anche lecite.

Se la merce viene acquistata su base prepagata con un fornitore di fiducia, non è possibile firmare il contratto. È sufficiente impostare fattura per il pagamento la consegna. Può indicare i termini di pagamento (di solito 3 giorni) e i termini di consegna. Tali transazioni sono regolate dal Codice Civile.

Si iscrivono per i servizi a contratto più spesso. Ciò riguarda principalmente una lunga relazione. Se si tratta di una consultazione una tantum, non è necessario un accordo. In ogni caso, la transazione completata è redatta da un atto o lettera di vettura. Se il fornitore fa parte di un sistema fiscale comune, emetterà inoltre una fattura.

Cos'è un account 60?

I fornitori sono organizzazioni che forniscono beni materiali beni, fornire servizi. Per tenere conto degli insediamenti con essi, vengono utilizzati 60 account. Questo è un conto attivo-passivo, ovvero il movimento dei fondi viene effettuato a debito e a credito. Visualizza i dati di costo:

- Beni e materiali, lavori eseguiti, servizi resi, inclusi elettricità, gas, acqua, ecc .;

- identificato inventari in eccesso;

- ricevuto servizi di trasporto, comunicazione, ecc .;

- anticipi emessi per la spedizione di merci e materiali o lavori eseguiti.

Il conto 60 "Liquidazioni con fornitori" mostra lo spostamento dei fondi tra la società e tutte le controparti, indipendentemente da quale sia stato il pagamento.

registrazione

Quasi tutti i documenti contabili primari hanno una forma unificata. La consegna è accompagnata da TORG-12. Il certificato di accettazione del lavoro non è unificato. Ma è necessario includere i seguenti dettagli:

- numero, data di compilazione;

- nomi delle parti della transazione;

- se il contratto è stato precedentemente concluso, l'atto dovrebbe contenere un collegamento ad esso;

- coordinate bancarie delle parti.

Dopo aver ricevuto i documenti primari, devono immediatamente riflettersi nella contabilità. Considera le voci contabili di base per l'account 60.

Insediamenti con i fornitori

La società acquista beni con pagamento senza contanti dal fornitore sul sistema fiscale generale. La serie minima di documenti che accompagna la transazione dovrebbe includere lista dei passeggeri (TORG-12) e fattura.

Nella BU vengono inserite le seguenti voci:

- DT41 KT60 - quantità di merci accettate (IVA esclusa);

- DT19 KT60 - IVA sul prodotto;

- DT68 KT19 - detrazione IVA basata sulla fattura;

- DT60 KT51 - pagamento al fornitore.

Insediamenti con intermediari

Insediamenti con intermediari

La società ha utilizzato i servizi di un'organizzazione di terzi per consegnare la merce. Il pacchetto minimo di documenti è l'atto di accettazione dei servizi e della fattura. Il conto 60 nella contabilità per questa transazione conterrà le seguenti voci:

- DT44 KT60 - il costo del servizio ricevuto (IVA esclusa);

- DT19 KT60 - IVA maturata;

- DT68 KT19 - Viene riflessa la detrazione dell'IVA basata sulla fattura;

- DT60 KT51 - pagamento per servizi di società di trasporto.

La società ha ricevuto una fattura da un fornitore di servizi di comunicazione. Le seguenti voci vengono visualizzate nell'unità di controllo:

- DT26 KT60 - il costo del servizio ricevuto (IVA esclusa);

- DT19 KT60 - IVA maturata;

- DT68 KT19 - Viene riflessa la detrazione dell'IVA basata sulla fattura;

- DT60 KT51 - pagamento per servizi di comunicazione.

Acquisto dell'attrezzatura

La società ha acquisito il sistema operativo. La consegna e l'installazione vengono eseguite da due diverse organizzazioni. Tutti i fornitori hanno un sistema fiscale comune.Visualizziamo tramite il conto 60 nella contabilità "Transazioni con controparti":

- DT08 KT60 - attrezzatura in maiuscolo (IVA esclusa);

- DT19 KT60 - IVA maturata;

- DT68 KT19 - riflette la detrazione dell'IVA sulla base della fattura;

- DT60 KT51 - pagamento al fornitore;

- DT08 KT60 - pagamento per servizi di trasporto (IVA esclusa);

- DT19 KT60 - IVA sui servizi di trasporto stradale;

- DT68 KT19 - riflette la detrazione dell'IVA sulla base della fattura;

- DT60 KT51 - pagamento per un'azienda di autotrasporti;

- DT08 KT60 - sono stati presi in considerazione i costi di installazione e messa in servizio (IVA esclusa);

- DT19 KT60 - IVA sui servizi di installazione;

- DT68 KT19 - riflette la detrazione dell'IVA sulla base della fattura;

- DT60 KT51 - pagamento per servizi di installazione di apparecchiature.

- DT01 KT08 - messa in funzione del sistema operativo.

Contabilità analitica

L'analisi del conto 60 viene effettuata per tutte le controparti e i contratti. Il saldo finale indica che i beni sono stati pagati, ma non sono ancora stati ricevuti, o il debito nei confronti del fornitore. Secondo la contabilità analitica, le informazioni dovrebbero essere visualizzate nelle sezioni:

- ha accettato i documenti di transazione per i quali non è ancora arrivato il termine di pagamento;

- su documenti non pagati in tempo;

- sulle fatture emesse;

- pagamenti in ritardo sulle bollette;

- su un prestito commerciale ricevuto.

La contabilità sintetica viene effettuata secondo i documenti di regolamento (entro i limiti di accettazione) in base al numero di valori. In caso di carenza o errori aritmetici all'accettazione della merce, viene accreditato il conto 60 nella contabilità punteggio 76-3 "Liquidazione dei reclami" nella quantità di discrepanze tra le merci effettivamente ricevute e l'importo nei documenti. L'IVA viene visualizzata in corrispondenza di DT18.

La contabilità sintetica viene effettuata secondo i documenti di regolamento (entro i limiti di accettazione) in base al numero di valori. In caso di carenza o errori aritmetici all'accettazione della merce, viene accreditato il conto 60 nella contabilità punteggio 76-3 "Liquidazione dei reclami" nella quantità di discrepanze tra le merci effettivamente ricevute e l'importo nei documenti. L'IVA viene visualizzata in corrispondenza di DT18.

riconciliazioni

Periodicamente, tra le controparti controlla gli importi delle transazioni reciproche. Secondo i suoi risultati, il debito dei clienti può essere ridotto o aumentato. Considera come viene visualizzato l'assegno (contabilità) in bilancio. Il conto 60 viene addebitato con conti:

- 16 “Deviazione nel costo di beni e materiali”, 18 “IVA”, 92 “ricavi e spese non operativi”, se, in base ai risultati della riconciliazione, l'ammontare del debito diminuisce. La seconda opzione di regolazione è di invertire il record corrispondente.

- Per l'importo degli anticipi versati in corrispondenza del conto in contanti CT.

- In caso di rimborso di un debito, vengono corrisposti benefici reciproci - cfr. 62, 76.

Alla fine del mese, per i materiali non ricevuti, l'importo del pagamento viene accreditato sul conto inventario. All'inizio del prossimo mese, il costo delle materie prime accettate è invertito. Gli importi del pagamento continuano ad essere inclusi nei crediti.

esempio

L'organizzazione acquisisce materiali per un importo di 2,36 milioni di rubli. (incluso 18% di IVA - 360 mila rubli). L'acquirente trasferisce il pagamento anticipato per un importo di 1,18 milioni di rubli, il saldo - al ricevimento della merce. Le seguenti voci si formano nell'unità di controllo:

- DT60 KT51 - 1,18 milioni di rubli - un pagamento anticipato è stato trasferito al fornitore;

- KT60 DT10 - 2 milioni di rubli. - il costo dei materiali acquistati IVA esclusa;

- KT60 DT18 - 360 mila rubli. - IVA maturata;

- DT60 KT51 - 1,18 milioni di rubli. - importo del supplemento.

6-APA

Per rendere conto dell'operazione sul conto 60, viene utilizzato l'ordine di magazzino n. 6-AIC. I record vengono generati per ciascun documento (account, TTN, PH). La contabilità viene eseguita dai fornitori.

Il journal è composto da due sezioni: contabilità generale e dati analitici. L'ultima pagina fornisce un riepilogo dello stato degli insediamenti alla fine del periodo. I dati possono anche essere visualizzati su moduli di giornale separati. Le revisioni dei contabili confermano che, in particolare, è più facile per le organizzazioni agricole prendere in considerazione le operazioni per l'acquisto di oggetti di valore destinati alla costruzione di capitale.

Il lato sinistro del journal riflette le registrazioni da KT60 al DT di conti di articoli di magazzino, costi, investimenti in attività non correnti. Una riga separata è registrata l'importo dell'IVA. Il lato destro mostra gli importi con DT60, ovvero il pagamento ai fornitori. Se la scadenza dell'obbligazione viene estesa, viene visualizzata come una voce separata alla fine del giornale di registrazione. I risultati del lato sinistro del journal vengono trasferiti nella contabilità generale e quelli giusti vengono utilizzati per la riconciliazione dei turni. Le voci nel libro sono inserite secondo i documenti di regolamento. Una riga separata nel journal mostra gli articoli di inventario in eccesso.

I dati di pagamento vengono registrati in base a estratti conto bancari cash warrant, altri documenti monetari. Le cancellazioni di importi del debito sono riflesse nei prospetti contabili.

trasferimento

Il turnover dei prestiti dalla seconda sezione alla fine del periodo viene trasferito nella prima sezione del nuovo giornale e quindi nella contabilità generale. Saldi del conto 60 sono visualizzati nella tabella Dati analitici. Il fatturato di CT60 (prima sezione) è registrato nella colonna con lo stesso nome nella contabilità generale. Il fatturato per DT viene visualizzato nella sezione "Dal conto di credito. 60. " Le voci sono formate nell'ultima pagina del diario.

Considera come viene effettuata la verifica presso le imprese di vari settori (contabilità).

Punteggio 60:

- Catering: DT07, 10 - con dati da 46-APK.

- Imprese di produzione: cfr. 20-1 - con i dati del rapporto n. 18A, contare. 20-2 - con i dati del rapporto n. 18B.

Punteggio 11 imprese di tutti i settori vengono confrontati con:

- 73-APA;

- giri DT60, KT51 e 2-APC dati; Dati KT55 e 3-APC; Dati KT66 e 4-APK, ecc.

I risultati del modulo n. 6-AIC devono essere conformi ai dati contabili sintetici:

importo del pagamento + cancellazioni per un mese + debiti in essere + importi in sospeso = totale della colonna 14 + debito all'inizio del mese.

Modulo 6a

Il registro delle transazioni di liquidazione del contraente può essere utilizzato anche per visualizzare i pagamenti pianificati. Innanzitutto, l'importo del debito è registrato all'inizio del periodo, il nome del fornitore:

- ricevimento di oggetti di valore per un certo periodo - nella colonna 5;

- l'importo dell'IVA - nella colonna 6;

- le colonne 7 e 8 rimangono vuote.

Il registro è aperto per 3, 6 o 12 mesi. I registri si riflettono per ogni 30 giorni in ordine cronologico per ciascun documento del fornitore.

lineamenti

Quando si effettuano accordi con i fornitori, un ruolo importante è svolto nel momento in cui i fondi vengono accreditati: al ricevimento della merce o in anticipo, con un supplemento aggiuntivo. Nel primo caso, il conto 60 "Accordi con fornitori e appaltatori" verrà utilizzato come passivo: su CT, l'ammontare del debito della società viene riflesso e su DT il suo rimborso. Nel secondo caso, è vero il contrario: per DT si forma l'ammontare dei crediti e per CT si forma la contabilità per il pagamento.

Acconto anticipato

In caso di pagamento anticipato, i calcoli sono complicati. Inoltre, viene aperto un sottoconto 60-2, al quale viene accreditato l'importo anticipato. Dopo la consegna della merce, i valori vengono ricevuti, l'importo anticipato viene trasferito sul conto 60-1. L'account secondario 60-2 si chiude su 0.

Le pubblicazioni sono presentate in forma tabellare.

| DT | CT | operazione |

| 60/2 | 50 (51, 52) | Anticipo rilasciato |

| 08, 10, 20 | 60/1 | Prodotti e materiali ricevuti, servizi presi in considerazione |

| 60/1 | 60/2 | Offset emesso |

Contabilità per le bollette

In questo caso, sono possibili le seguenti pubblicazioni.

| DT | CT | operazione |

| 08, 10, 20 | 60/1 | Prodotti e materiali ricevuti, servizi presi in considerazione |

| 60/1 | 60/3 | Fattura di debito emessa |

| 60/3 | 51 | Il conto è pagato |

Lavora con 1C

Nel programma "1C: Contabilità", tutti gli importi pagati dagli appaltatori vengono trasferiti sul conto 60 in contabilità. I video sull'uso del programma mostrano come inserire correttamente i dati nel database, quindi in questa fase non ci fermeremo in dettaglio, ma presteremo attenzione ai punti principali.

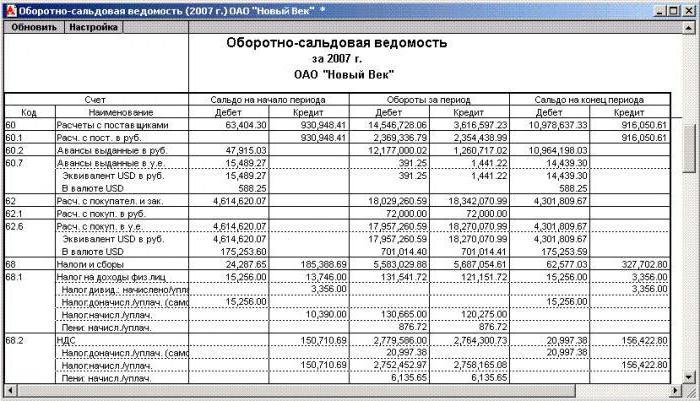

L'estratto conto può essere formato dai report nella parte superiore dei segnalibri. Nella nuova finestra è necessario specificare il periodo per il quale verranno forniti i dati, il numero di conto, il nome dell'organizzazione e fare clic sul pulsante "Genera rapporto". Le impostazioni possono essere regolate. Sulla destra è un pannello di opzioni di base e avanzate. Nel primo paragrafo, è selezionato sulla base di quali indicatori sarà formata la dichiarazione: BU, OU, differenze permanenti (temporanee), saldi. Il sottoconto è indicato di seguito. Di solito si tratta di controparti, contratti e documenti di regolamento. Un segno di spunta attivo indica che il sottoconto verrà preso in considerazione durante la generazione del rapporto. Nella seconda scheda, è possibile selezionare ulteriori dati, l'ordine del loro posizionamento (in colonne separate), l'ordinamento, l'opzione di progettazione.

Tutte queste impostazioni possono essere salvate in modo da non renderle la prossima volta. Per questo, il pulsante con lo stesso nome viene utilizzato sotto forma di un'icona a destra sopra la finestra con segnalibro. Facendo doppio clic con il pulsante sinistro del mouse, è possibile accedere al rapporto dettagliato "Carta conto" dal fatturato.