Qualsiasi dipendente direttamente correlato ai valori materiali può dire che cos'è un foglio di confronto. È anche in grado di spiegare l'importanza della compilazione di questo documento.

Concetti di base

Lavorare con i valori dei materiali è semplice solo a prima vista. Ha molte caratteristiche e insidie. Qui stanno cercando di trovare un documento chiamato una dichiarazione di confronto. Che cos'è e perché il suo valore è valutato così in alto? Per cominciare, va notato che qualsiasi impresa tiene costantemente registri di tutti i tipi di valori disponibili. Questi di solito includono:

- immobilizzazioni;

- articoli di inventario;

- prodotti finiti;

- attività immateriali.

Ognuna di queste specie a modo suo influenza il processo di produzione. Pertanto, per una corretta organizzazione del lavoro, è necessario avere un'idea chiara della loro effettiva disponibilità. A tal fine, gli inventari vengono costantemente condotti, in base ai risultati di cui viene formata una dichiarazione di confronto.

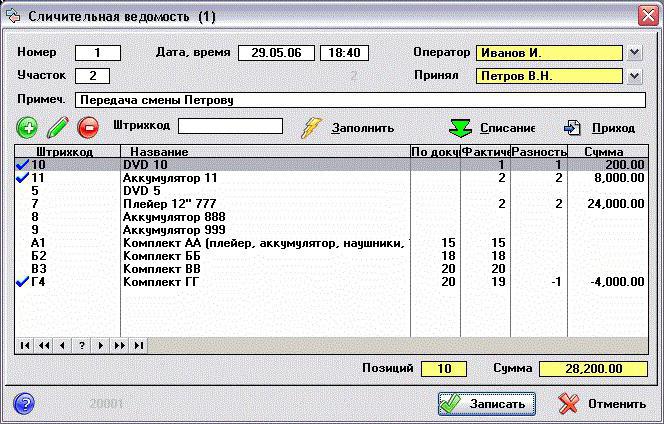

Perché questo è fatto e cosa ti permette di vedere un simile documento? Quasi un foglio di confronto consente di registrare il fatto di una possibile discrepanza tra la disponibilità effettiva di valori specifici ottenuti a seguito dell'inventario e il loro indicatore quantitativo in base ai dati contabili.

Correttezza della registrazione

Nel 1998, il Goskomstat della Russia ha emesso il decreto n. 88, in cui, dopo aver apportato alcune modifiche, ha approvato diverse forme unificate. Dovevano facilitare il processo di conduzione della contabilità primaria e aumentare il controllo della produzione in ciascuna delle sue fasi. In questo documento, la forma di confronto è presentata in due diverse forme:

- INV-18. È compilato sulla base dei risultati finali di un inventario preliminare delle immobilizzazioni dell'impresa e delle sue attività immateriali.

- INV-19. Su di esso è una contabilità comparativa di tutti gli articoli di inventario.

L'ordine di formazione di entrambe le forme è quasi lo stesso. Innanzitutto, il dipendente responsabile, in presenza di una commissione appositamente creata per questo, conduce un inventario. Quindi i suoi risultati vengono verificati con i dati attualmente disponibili in contabilità. Di conseguenza, viene formato un nuovo documento.

Contiene una descrizione dettagliata di tutte le discrepanze identificate. Inoltre, ogni posizione è firmata in dettaglio che indica il motivo della discrepanza. I moduli vengono preparati immediatamente in 2 copie. Uno, di regola, rimane con il ragioniere, e il secondo prende la persona materialmente responsabile.

Verifica delle immobilizzazioni

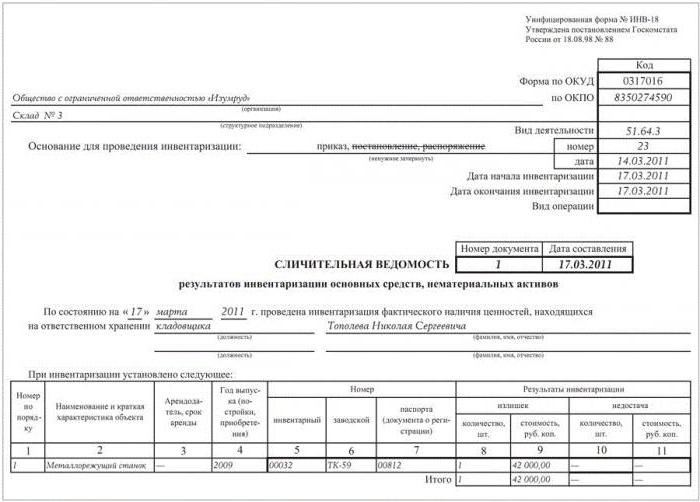

Gli inventari nelle imprese dovrebbero essere effettuati continuamente. Ciò consente di monitorare lo stato di ciascun indicatore e tenere il passo con la situazione reale. Per la verifica delle immobilizzazioni e delle immobilizzazioni immateriali, vengono utilizzati rispettivamente i moduli n. INV-1 e n. INV-1a, approvati dalla stessa risoluzione. Dopo il completamento del lavoro, viene redatta una dichiarazione di confronto. Il campione è un modulo posizionato su fogli A4 standard.

Nella prima pagina sono indicati tutti i dati sull'azienda:

- nome dell'organizzazione e unità strutturale in cui viene condotto l'audit;

- codici (OKUD e OKPO), nonché il tipo di attività.

Successivamente, viene indicata la base per l'evento (ordine o ordine) con il suo numero e data. Qui vengono registrati l'inizio e la fine del lavoro.Segue il nome, la data e il numero del documento stesso. Sotto è indicato, entro la data in cui viene eseguito il controllo, nonché persona finanziariamente responsabile (F. I. O. e posizione). Dopo questo è una tabella che viene posizionata su entrambi i lati dell'istruzione. Include undici grafici che descrivono completamente ogni elemento da controllare. Su ciascuna pagina, il risultato dell'inventario viene calcolato calcolando le eccedenze e le carenze identificate. La dichiarazione è firmata da entrambi i dipendenti, ognuno dei quali accetta una copia del modulo.

Verifica del materiale

Allo stesso modo, viene compilata una dichiarazione comparativa dei risultati di un inventario degli articoli di inventario disponibili. Viene preliminarmente realizzato un inventario, i cui risultati formano quindi i seguenti documenti:

- INV-3, dove è visibile la presenza totale di beni e materiali.

- INV-4, che mostra i materiali spediti.

- INV-5 registra i valori accettati per la custodia.

Riassumendo tutti i dati ottenuti, viene generata una dichiarazione sotto forma di INV-19.

Un "cap", in cui sono indicate le informazioni di base sull'impresa, è compilato in modo simile al modulo precedente. La seguente è una tabella in cui dovrebbero essere presenti trentadue colonne. Ogni materiale (prodotto) è firmato per tutti gli indicatori disponibili:

- Le colonne da 1 a 7 contengono la sua descrizione (nome, codici, unità di misura, numero di inventario e dati del passaporto tecnico).

- Le colonne da 8 a 11 contengono informazioni su carenze e eccedenze in termini quantitativi e monetari.

- Tra 12 e 23, le colonne mostrano il risultato del controllo della deviazione e del ridimensionamento dei dati.

- Da 24 a 32 colonne, vengono registrate le carenze e le eccedenze finali dei materiali sottoposti a revisione.

La dichiarazione è firmata da entrambi i partecipanti al controllo, ognuno dei quali lascia con sé una copia del documento generato.