Spesso, in relazione all'ampliamento dell'ambito di attività, i fondatori dell'azienda decidono di creare una divisione separata. Implica l'implementazione di una serie di misure organizzative. Il loro volume dipenderà dal tipo di filiale. Inoltre, l'articolo fornirà istruzioni dettagliate per la creazione di un'unità separata.

Informazioni generali

La procedura in base alla quale viene effettuata la creazione di una divisione separata, il modello dell'atto adottato nell'assemblea costituente, i doveri e i diritti dell'impresa principale sono regolati dal diritto civile. Una filiale può essere una filiale o un ufficio di rappresentanza. C'è una certa differenza tra loro. Quest'ultima dovrebbe essere intesa come la struttura associata all'impresa principale, situata al di fuori del territorio della sua sede. La creazione di un'unità separata di questo tipo viene effettuata per rappresentare gli interessi dell'entità legale e garantirne la protezione. La filiale si trova anche al di fuori del territorio dell'impresa principale. Tuttavia, questa struttura sussidiaria svolge tutte le sue funzioni (o la loro parte specifica), inclusa la rappresentazione. Queste unità separate devono essere indicate nella documentazione del componente. Questo requisito è stabilito dall'art. 55 GK. A questo proposito, la creazione di una divisione separata è consentita solo con l'introduzione di opportune modifiche agli atti normativi locali dell'impresa.

Punto importante

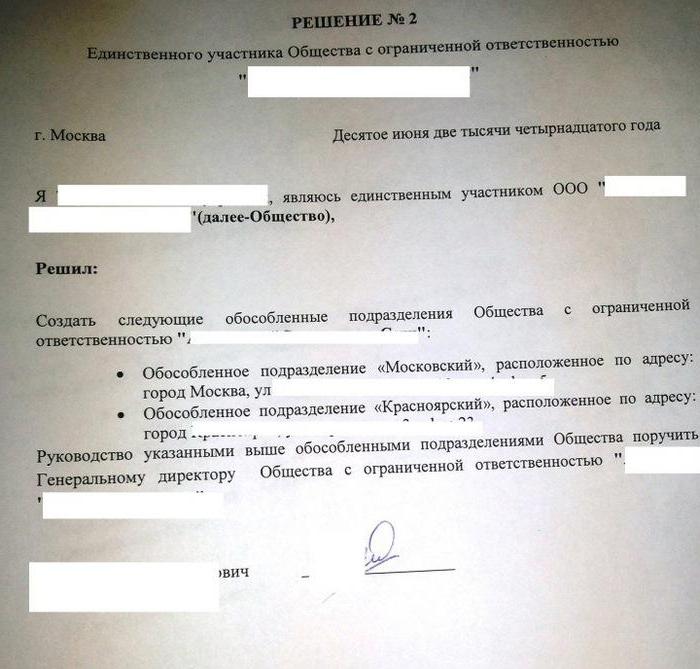

Le modifiche alla documentazione sono effettuate su decisione dei partecipanti alla società o al suo organo esecutivo competente. Le aggiunte relative alla costituzione di filiali della società per azioni, nonché alla loro liquidazione, sono incluse negli atti locali con decisione del consiglio di amministrazione. La creazione di una suddivisione separata di LLC rientra nelle competenze della riunione dei partecipanti. È su di esso che viene adottato l'atto corrispondente, che funge da base per ulteriori misure organizzative e amministrative necessarie. In conformità con la legge, le modifiche apportate diventano legali dal momento della loro registrazione statale. In alcuni casi, per la loro entrata in vigore, è necessario inviare un avviso sulla creazione di un'unità separata. Viene fornito all'autorità che esegue la registrazione dello stato.

Caratteristiche del design

L'avviso di costituzione di una divisione separata deve confermare che:

- Le modifiche apportate agli atti locali sono conformi ai requisiti della normativa vigente.

- Il componente informativo e altri titoli sono affidabili.

- La procedura è stata seguita in base alla quale è stato deciso di creare una divisione separata.

Un esempio di avviso sulla filiale formata è riportato nell'appendice n. 7 del decreto governativo n. 439. Insieme a questo documento, la società deve fornire il foglio A (per la filiale) o il foglio B (per l'ufficio di rappresentanza). La procedura in base alla quale viene emesso l'avviso è riportata nella sezione VII delle raccomandazioni metodologiche. Le schede A e B sono compilate seguendo l'esempio dei moduli D ed E. Le regole pertinenti sono definite nel Sez. III raccomandazioni metodologiche.

Divisioni separate: tasse

L'istituzione di un ufficio di rappresentanza o filiale è registrata presso l'organismo autorizzato. Il servizio fiscale federale e le sue strutture territoriali agiscono come lui nel paese.Avendo deciso di creare un'unità separata (un esempio di questo atto è presente nell'articolo), l'entità legale invia determinati documenti al Servizio fiscale federale. La loro lista è determinata dalla legge. Include:

- Domanda di creazione di un'unità separata. Deve essere firmato da una persona autorizzata dell'impresa.

- La decisione di modificare gli atti locali di conseguenza.

- Informazioni sui componenti aggiuntivi da registrare.

- Una ricevuta che conferma il pagamento della tassa.

Codice Fiscale

Il modulo per la creazione di una divisione separata è fornito non solo nel codice civile. Il codice fiscale definisce le condizioni per il riconoscimento di una controllata in quanto tale. Per divisione separata si intende qualsiasi organizzazione geograficamente separata dall'azienda principale e la cui sede è dotata di lavori di tipo fisso (per un periodo superiore a 1 mese). Una filiale è riconosciuta come tale indipendentemente dal fatto che le informazioni sulla sua formazione siano o meno riflesse negli atti locali. Né hanno il significato e l'autorità con cui è investito.

informazioni

NK non definisce il concetto di posto di lavoro. Ai sensi dell'art. 11, tutti i termini, le istituzioni familiari, civili e le altre leggi utilizzate nel Codice dovrebbero essere applicate nel senso in cui sono interpretate in altri atti legislativi. A questo proposito, per decifrare la definizione di posto di lavoro, è necessario contattare il TC. Secondo l'art. 209, l'area in cui il dipendente dovrebbe trovarsi o dove dovrebbe arrivare per adempiere ai suoi doveri professionali è riconosciuta come lui. Il posto di lavoro è indirettamente o direttamente sotto il controllo del datore di lavoro.

I rapporti di lavoro tra l'impresa e il lavoratore sorgono sulla base di un contratto concluso tra di loro. Le parti dell'accordo sono il datore di lavoro e il dipendente. Un dipendente è un cittadino che ha stretto un rapporto adeguato con il datore di lavoro. Quest'ultimo può, tra l'altro, essere un'organizzazione (persona giuridica). Pertanto, una suddivisione è territorialmente separata dall'impresa principale, con posti di lavoro fissi formati su di essa, in cui i dipendenti svolgono le loro attività professionali in conformità con il contratto di lavoro.

giurisprudenza

Le decisioni spesso sottolineano che il riconoscimento di divisioni separate di un'impresa è possibile alle seguenti condizioni:

- Ufficio territoriale dell'impresa principale.

- La presenza di lavori di tipo fisso attrezzati al di fuori del luogo di registrazione dell'organizzazione principale e costituiti per un periodo superiore a 1 mese.

- Attuazione di attività attraverso questa unità.

Domanda di registrazione

Per il controllo fiscale, i pagatori sono registrati presso il Servizio fiscale federale nel luogo:

- impresa;

- unità separata;

- beni immobili e trasporti di proprietà dell'organizzazione.

La legislazione fissa le scadenze per la registrazione. I documenti devono essere inviati dopo l'emissione di un ordine per creare un'unità separata. Una filiale dovrebbe essere registrata entro un mese dal momento della sua costituzione. La società principale ha anche l'obbligo di informare per iscritto di tutti i suoi uffici di rappresentanza e filiali che operano nella Federazione Russa.

Ufficio territoriale

Sopra sono state indicate le caratteristiche principali di unità separate. Tra questi, uno dei principali è il ramo territoriale dell'impresa. Il codice fiscale non rivela questo concetto. Tuttavia, in conformità con l'art. 11 del Codice, è necessario contattare il classificatore tutto russo di unità di divisione amministrativo-territoriale. Secondo le disposizioni della legge, l'isolamento suggerisce che la posizione della società principale e la posizione delle sue filiali non coincidono.Secondo il Ministero delle finanze, una struttura separata territorialmente dovrebbe riconoscere un ufficio di rappresentanza o una filiale che opera all'interno di un'area diversa, diversa da quella in cui opera l'organizzazione principale. In altre parole, la creazione di un'unità separata viene effettuata a un indirizzo diverso da quello indicato negli atti costitutivi.

sfumatura

Se l'ordine di creare una suddivisione separata comporta la formazione di una succursale o di un ufficio di rappresentanza nel territorio sorvegliato dalla stessa struttura di controllo della società principale, la controllata non è tenuta a registrarsi con essa. Ciò deriva dalla disposizione secondo cui un pagatore che si è registrato presso un'autorità specifica ai sensi di uno degli artt. Stabiliti. 83 motivi, non si può essere ritenuti responsabili per la mancata presentazione dei documenti per una procedura di ripetizione. Il presente parere è espresso nella decisione della Corte suprema di arbitrato n. 5 del 28/10/2001, da cui consegue che la società non può inviare una domanda di registrazione di una suddivisione separata al Servizio fiscale federale se è già registrata al suo interno a causa della presenza di un organo di controllo subordinato territorio di trasporto o immobiliare di proprietà del pagatore.

Lavori fissi

La loro formazione è un altro prerequisito per il riconoscimento dell'unità come separato. Sarà considerato completato se vengono creati almeno due lavori o un dipendente svolge attività in più di una posizione, specialità o qualifica. Tuttavia, in alcune ordinanze del tribunale esiste un'opinione diversa. In particolare, è indicato che l'unità sarà considerata isolata se in essa è stato creato almeno un luogo di lavoro. Questa posizione viene spesso utilizzata dai dipendenti del Servizio fiscale federale. In una delle lettere, in particolare, è stato affermato quanto segue. Nel chiarimento del concetto di unità separata di cui all'art. 11 del Codice Fiscale, la presenza di posti di lavoro fissi attrezzati è uno dei suoi segni.

Va tenuto presente che tale formulazione assorbe la definizione di un sito per lo svolgimento di mansioni professionali. Inoltre, la definizione è data al singolare. Ciò sarebbe errato nel carico semantico se il legislatore non avesse riconosciuto un'unità che consiste in un posto di lavoro. Gli autori di questa lettera hanno anche fatto riferimento a una delle decisioni della FAS. Ha chiaramente stabilito la necessità di registrare la creazione di un'unità separata. I documenti sono presentati in conformità con il decreto, anche se è dotato di un posto di lavoro. Inoltre, le sentenze dei tribunali arbitrali contengono un'osservazione piuttosto importante. Le decisioni hanno ripetutamente sottolineato che l'attrezzatura di un posto di lavoro comporta non solo la formazione di condizioni adeguate per lo svolgimento di mansioni professionali, ma anche il lavoro stesso.

Inoltre

La prova che la società ha aperto una filiale può essere:

- Protocollo sulla creazione di un'unità separata.

- Il contratto di locazione per la struttura in cui la società opererà.

- Contratto di lavoro con dipendenti.

- Ordini di appuntamento.

- Pagella dei turni di lavoro e così via.

Responsabilità legale

Da quanto precede, ne consegue che dopo aver costituito anche un solo posto di lavoro nel territorio controllato da un'altra filiale del Servizio fiscale federale, l'impresa invia una dichiarazione entro e non oltre un mese per la registrazione presso la sede della sua divisione separata. È redatto sul modulo f. No. 09-1-1. Cos'altro è necessario per creare un'unità separata? Oltre al modulo compilato specificato, la società invia:

- Una copia di St. va al momento della registrazione di una persona giuridica presso il servizio fiscale federale presso la sede. Lei è autenticata.

- Documenti che confermano la creazione di una divisione separata.

Le informazioni specificate devono essere inviate entro un mese dalla data di costituzione della filiale. In caso di violazione della procedura stabilita per la registrazione presso una persona giuridica, possono essere applicate sanzioni. Sono stabiliti nell'Art. 116 Codice Fiscale. In caso di ritardo per un periodo non superiore a 90 giorni. dopo la fine del periodo previsto dalla legge, l'organizzazione viene accusata di una multa di 5 mila rubli, se il ritardo è superiore a 10 mila rubli. Inoltre, i funzionari dell'azienda possono richiedere multe fino a 1 mila rubli. Se una divisione separata svolge attività senza registrazione, ciò può essere considerato dall'autorità di controllo come un'evasione della contabilità. Tale violazione comporta una sanzione, il cui importo è pari al 10% degli utili realizzati dalla controllata. L'importo della sanzione non può essere inferiore a 20 mila rubli. Nel caso di attività senza registrazione per più di 3 mesi., Le sanzioni aumentano al 20% del reddito.

Situazioni controverse

La disposizione di cui sopra relativa ai tempi sembra a molte entità non specifica. Questo, a sua volta, provoca ambiguità nella comprensione delle norme. Nella maggior parte dei casi, i dipendenti del Servizio fiscale federale ritengono che il calcolo del termine inizi dal momento in cui viene presa la decisione di formare un'unità. Tuttavia, come indicato sopra, come caratteristica obbligatoria per riconoscere un'impresa come geograficamente separata, è l'attrezzatura di un posto di lavoro. Esiste solo un numero limitato di pagatori al momento di prendere la decisione appropriata. Le restanti entità hanno bisogno di tempo per le loro attrezzature. I tentativi dei servizi di controllo di utilizzare la data di adozione della decisione pertinente come punto di partenza per il calcolo della scadenza per l'imposizione di ammende non sono sempre supportati dai tribunali arbitrali. Come argomento, il rafforzamento della posizione del servizio fiscale federale, agisce sul completamento dei lavori sull'attrezzatura del posto di lavoro.

Per quanto riguarda il contratto di locazione, secondo il giudizio dei giudici, non può essere una prova inequivocabile della formazione di sezioni nell'impresa affinché i dipendenti possano adempiere a doveri professionali. Non indica la creazione di un posto di lavoro e la firma di un contratto con un funzionario, l'accantonamento e il pagamento del suo stipendio. In alcuni casi, questo parere è supportato dal Ministero delle finanze. In particolare, quando si instaura una relazione appropriata con un cittadino che svolge la propria attività alla ricerca di informazioni attraverso mezzi elettronici di comunicazione (tramite canali Internet o da casa) o in biblioteche senza creare un tipo di posto di lavoro fisso per lui, non si può ritenere che l'impresa abbia formato un divisione. In questo caso, il luogo di residenza dell'individuo non ha importanza. Allo stesso tempo, la condotta di determinate attività economiche da parte di un'impresa in un territorio diverso dall'indirizzo indicato negli atti costitutivi è considerata effettuata attraverso la sua divisione separata.

Interazione con fondi

Per le persone giuridiche, esiste una determinata procedura per la registrazione presso agenzie governative extra-budget. In particolare, è realizzato sulla base dei dati presenti nel registro. Sono trasferiti dall'FTS ai rispettivi fondi. Quando si creano unità separate, queste regole non si applicano. Gli assicuratori devono registrarsi da soli all'indirizzo le sue controllate. Lo è fatto in:

- MHIF territoriale.

- Strutture esecutive dell'FSS.

Per la registrazione è dato un mese. Il calcolo del termine viene eseguito dalla data di creazione dell'unità. Inoltre, la legislazione fornisce una spiegazione importante. La registrazione nell'FSS è effettuata da quelle unità che dispongono di uno stato patrimoniale separato, paghe e addebiti e altre remunerazioni a favore dei cittadini. La procedura viene eseguita in conformità con il ricorso del soggetto interessato.Il modulo di domanda è riportato nell'Appendice n. 1 delle Regole per la registrazione degli assicurati nel MHIF territoriale.

FIU

L'articolo 11 della legge federale n. 167 non stabilisce l'obbligo di registrazione presso le compagnie assicurative nelle strutture territoriali della Cassa pensione. Nel frattempo, menzionarlo è presente nella procedura approvata dal consiglio di amministrazione di PFR. La registrazione degli assicuratori presso la sede di divisioni separate, che hanno uno stato patrimoniale separato, i salari e le commissioni di maturazione e altri pagamenti ai cittadini, viene effettuata quando si applicano al Fondo. La procedura viene eseguita sulla base delle informazioni presenti nel registro statale unificato delle entità giuridiche e trasmesse dal Servizio fiscale federale all'UIF. Quando la società è registrata nella struttura territoriale della Cassa pensione come assicurata, l'avviso in duplice copia viene inviato all'indirizzo dell'ubicazione della suddivisione separata. Uno di questi viene inviato all'ente del fondo entro dieci giorni.