Nelle transazioni in contanti, i rapporti anticipati sono di notevole importanza. In caso di errata compilazione di documenti, l'imposta può addebitare un'imposta sul reddito personale aggiuntiva, nonché un'ammenda. Per ridurre il rischio di interesse, è necessario seguire le regole per l'emissione di fondi in un sotto-rapporto: emettere denaro sulla base di una domanda e ricevere un rapporto in tempo. Ma ci sono altre sfumature delle operazioni di elaborazione.

scopo

L'emissione di denaro nell'ambito del rapporto per il rapporto può essere richiesta per:

- acquisti di beni e materiali;

- pagamento delle spese di viaggio;

- insediamenti contrattuali.

Tali operazioni sono regolate dall'ordinanza n. 3210 della Banca di Russia "Sulla procedura per le operazioni in contanti".

algoritmo

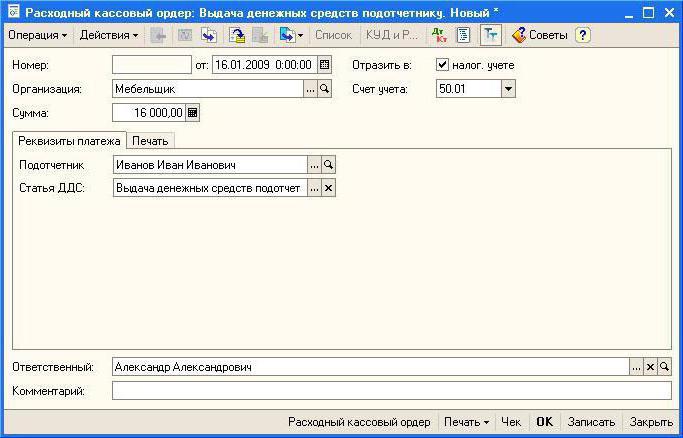

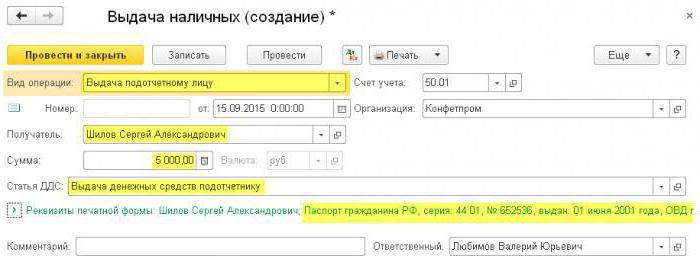

Prima di accettare una nuova domanda, è necessario verificare se il dipendente ha lo stesso importo di debito. Se ce n'è uno, il documento non può essere accettato. Il dipendente deve redigere una domanda di rilascio al rapporto secondario (al direttore) in qualsiasi forma. Il testo dovrebbe indicare l'importo e la data di ricezione dei fondi. Il manager deve firmare una dichiarazione. Successivamente, il contabile redige e firma un mandato in contanti di spesa (KO-2). Sulla base di questo documento, il cassiere, su presentazione del passaporto da parte del dipendente, gli dà denaro. L'ordine è firmato dal cassiere e dal destinatario. La transazione deve essere visualizzata nel libro cassa.

Il capo deve anche compilare una domanda di emissione di denaro in un sotto-rapporto. La società ha lo stesso contratto con lui come con altri dipendenti. Se non vi è alcuna domanda, le autorità fiscali possono trattenere importi aggiuntivi dell'imposta sul reddito delle persone fisiche.

documentazione

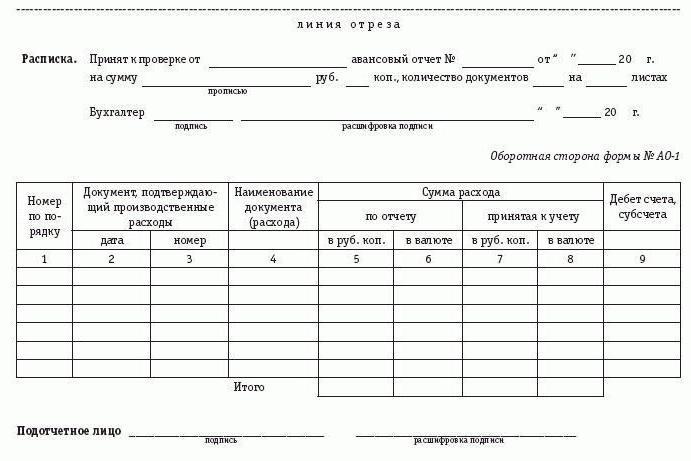

Il dipendente deve riferire sull'uso del denaro. Rapporto di spesa deve essere fornito entro 3 giorni lavorativi dal rientro dal viaggio, dal lavoro o dalla scadenza del periodo per il quale è stato fornito il denaro. Il documento viene consegnato al contabile o al responsabile. La parte ricevente verifica il pieno utilizzo dei fondi, la disponibilità di documenti giustificativi e la correttezza della relazione. Se non ci sono errori, il documento viene firmato dal capo, dopo di che viene addebitato il denaro. Questo è il modo in cui l'erogazione di fondi viene effettuata nel rapporto secondario. Leggi come scrivere una dichiarazione di seguito.

Applicazione di reporting: campione

Direttore di LLC “(nome)” F. I. O.

dal conducente F.I.O.

DICHIARAZIONE

Vi chiedo di presentare una relazione per un importo di 6.000 (seimila) rubli per un periodo di otto giorni di calendario per l'acquisto di antigelo per il veicolo da lavoro TATA.

02/12/2016 (firma)

Successivamente, il documento viene compilato dal contabile.

Saldo delle transazioni su importi precedentemente emessi:

manca il debito del dipendente su importi precedentemente emessi nel rapporto secondario.

Ragioniere ____________

Direttore _____________ Nome completo

02/12 / 20__ g.

sfumature

Se viene speso meno denaro di quanto emesso, il saldo viene restituito alla cassa e viene emesso un ordine di ricevuta. Nella situazione opposta, l'organizzazione deve restituire l'importo del superamento al dipendente ai dettagli specificati nel rapporto. Questa operazione, nonché l'emissione a un sottoreport, viene eseguita da un ordine di spesa.

Se i fondi non vengono restituiti alla cassa, devono essere detratti dallo stipendio (articolo 137 del codice del lavoro della Federazione Russa). Il dipendente deve dare il consenso scritto per questa operazione. Altrimenti, la raccolta avverrà attraverso il tribunale. L'importo della retribuzione mensile non può superare il 20% della retribuzione del dipendente.

limiti

L'emissione di denaro in un sotto-rapporto dal registratore di cassa è limitata a 100 mila rubli. Ci sono alcune condizioni Se un dipendente che utilizza i mezzi responsabili per proprio conto ha pagato i servizi a lui prestati (ad esempio, durante un viaggio d'affari), il limite non viene applicato.Se utilizza denaro responsabile per gli insediamenti in base a contratti stipulati per conto dell'organizzazione, deve essere rispettato un limite di 100 mila rubli per transazione. Il periodo massimo non è specificato nella legislazione. Ma se il denaro viene emesso per un lungo periodo, gli ispettori possono considerare l'importo come un prestito e addebitare tutte le tasse.

se politiche contabili l'emissione di fondi responsabili viene fornita trasferendoli sulla carta, è necessario che la società abbia un contratto adeguato con la banca.

Se la domanda di emissione al sotto-rapporto non contiene la data di restituzione dei fondi, si ritiene che il denaro sia stato emesso per un giorno. In caso di violazione dei termini per la comunicazione dell'importo speso, viene calcolata l'imposta sul reddito delle persone fisiche. Al fine di regolare i tempi della fornitura dei documenti, è possibile elaborare un ordine per l'emissione in un rapporto secondario. del campione:

LLC "(nome)"

Ordine n. 1

sull'approvazione dei tempi per l'emissione degli importi nella relazione

Al fine di controllare i costi di segnalazione degli importi, stabilisco le seguenti regole:

1. I dipendenti che ricevono fondi devono presentare una relazione sul loro utilizzo:

- dalla famiglia. necessità - entro e non oltre 15 giorni dalla data di erogazione dei fondi;

- per le spese di viaggio - entro 3 giorni dal rientro.

2. I fondi dovrebbero essere spesi solo come indicato.

3. Per le spese domestiche e per l'acquisto di beni, il denaro può essere emesso entro 100 mila rubli.

4. La responsabilità dell'esecuzione dell'ordine spetta al capo contabile.

Direttore ______________ Nome completo

Operazioni controverse

Per comodità e migliore percezione, abbiamo deciso di posizionare il materiale di questo blocco in una tabella.

| operazione | decisione |

| Il dipendente ha bisogno di soldi per il rapporto, ma manca la testa | Sulla base di una procura, un contabile o un direttore finanziario può emettere un'operazione |

| Il direttore chiese verbalmente al ragioniere di dargli denaro | L'emissione nel rapporto secondario deve essere in forma scritta |

| Il dipendente ha bisogno di un importo superiore al limite di liquidazione (oltre 100 mila rubli) | Tali transazioni vengono eseguite solo quando si tratta di accordi in contanti con altre organizzazioni. |

| Per l'acquisto di materiali nell'ambito di un contratto civile, i fondi vengono emessi al contraente | Dal 06/01/14, una persona assunta con un contratto civile è considerata un dipendente dell'organizzazione. Cioè, non ci sono violazioni della disciplina del denaro. |

| Il contabile insiste per firmare un accordo di piena responsabilità | L'emissione di una sotto-relazione non costituisce la base per la conclusione di tale accordo. Se il dipendente non restituisce il denaro, può essere detratto dal salario. |

Convalida del rapporto

I fondi dovrebbero essere spesi intenzionalmente. Ogni spesa deve essere confermata tramite assegno. Anche da emettere certificato di viaggio documenti di trasporto. Se si tratta di un tribunale, è importante che la documentazione principale sia redatta correttamente. Quindi il tribunale prenderà le parti della compagnia. Consideriamo più in dettaglio i dettagli dei documenti.

Se un dipendente ha ricevuto contanti per biglietti e giornaliere prima di partire per un viaggio d'affari e il viaggio è stato prolungato, è possibile trasferire un importo aggiuntivo sulla carta. Si scopre che il dipendente ha ricevuto nuovamente i fondi. Tuttavia, poiché vengono trasferiti nello stesso viaggio, il dipendente deve riferire in un giorno per tutti gli importi contemporaneamente.

Assegno circolare

Se non contiene il nome completo dell'acquisto o i dettagli sono scarsamente stampati, viene preso in considerazione solo se viene fornita una ricevuta di vendita aggiuntiva. Il prodotto deve essere acquistato durante l'orario lavorativo. Per l'elaborazione si basa su buste paga aggiuntive. La ricevuta in contanti conferma il fatto del trasferimento di fondi. Per includere le spese a fini fiscali, sono necessari altri documenti con i seguenti dettagli: nome completo dei funzionari, loro firme.

Ricevuta di vendita

Manca spesso un sigillo o un numero. Sebbene questi dettagli non siano richiesti, le autorità fiscali potrebbero non accettare il documento. Le cose vanno peggio se le date sulle entrate in contanti e sulle vendite non corrispondono. Tali spese possono essere difese solo attraverso i tribunali.

TORG-12

Il destinatario deve necessariamente indicare il destinatario, gli indirizzi di carico e scarico, il numero della lettera di vettura, la marca e i numeri del veicolo. Senza di essi, il documento non è accettato per la contabilità. il polizza di carico spesso non c'è posizione della persona che ha firmato il documento, sigillo del destinatario, data. Questi dettagli sono considerati obbligatori.

Trasferisci fondi su una carta

Un dipendente può richiedere un trasferimento di fondi responsabili su una carta bancaria. Questa operazione non è contro la legge. Ma in questo caso hai bisogno di:

- ricevere dal dipendente una domanda di emissione di denaro nel sottoreport con la relativa richiesta e indicare in essa i dettagli del conto;

- indicare nel pagamento che l'importo della segnalazione viene trasferito;

- notare in atti normativi (regolamento sugli accordi con le persone responsabili) che i fondi vengono trasferiti dal conto alla carta;

- nelle politiche contabili, sviluppare il proprio modulo di report con una nota che l'emissione degli importi nel sub-report viene effettuata in forma non monetaria;

- chiedere al dipendente di salvare le ricevute dopo ogni pagamento con carta e allegarle al rapporto.

Company LLC

ORDINE

Sulle modifiche al principio contabile per il 2016

2016/10/01 Mr.

ORDINE:

Integrare le politiche contabili con la sezione 6:

6. La procedura per gli insediamenti con persone responsabili.

6.1 La società fornisce ai dipendenti fondi per le esigenze di viaggio o di lavoro in contanti o li trasferisce su una carta salariale.

6.2. Il metodo di emissione dei fondi è regolato dal direttore in ciascun caso.

6.3. Il dipendente presenta i documenti a conferma delle spese al reparto contabilità. Indipendentemente dal metodo di ricezione, il saldo viene restituito in contanti alla cassa.

Contabilità per operazioni di contabilità

Il giorno dell'emissione dei fondi emessi RKO. Il cablaggio viene eseguito nell'unità di controllo: DT71 KT50 (51).

Se un dipendente dopo un viaggio d'affari restituisce parte dei fondi alla cassa, viene emesso un FFP. Nella scatola di controllo viene eseguito il cablaggio inverso: DT 50 (51) KT 71.

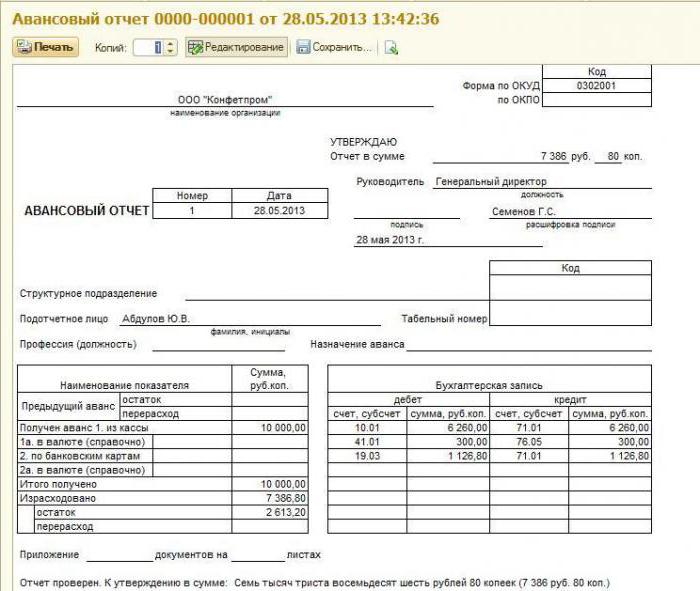

Considera come l'emissione viene emessa nel rapporto secondario. del campione:

Il direttore dell'ufficio dell'azienda il 25 maggio 2015 ha ricevuto 2.000 (duemila) rubli. per 4 giorni per l'acquisto di forniture per ufficio. Il contabile ha emesso fondi in base alla sua domanda. Un impiegato il 27 maggio ha speso 1.000 (mille) rubli., Ha fornito controlli e un rapporto anticipato. Il gestore ha restituito l'importo non utilizzato alla cassa.

- DT71 KT50 - 2000 rubli. - fondi emessi dal registratore di cassa;

- DT50 KT71 - 1000 rubli. - Il saldo dei fondi non spesi è stato pagato;

- DT10 KT71 - 1000 rubli. - cancelleria presa in considerazione.

Trasferisci fondi su una carta aziendale

Un'alternativa a una carta di stipendio è aziendale. È possibile trasferire fondi ad esso ai sensi del rapporto ai dipendenti. Un dipendente deve solo scrivere una domanda in formato libero per utilizzare la carta. Il trasferimento di fondi viene effettuato sulla base dell'ordine del direttore. Si consiglia di approvare la procedura per l'utilizzo delle carte:

- I titolari di plastica non hanno il diritto di divulgare le informazioni PIN a terzi.

- Il rapporto sulle spese di fondi sulla carta deve essere presentato entro e non oltre 3 giorni dopo l'addebito dei fondi o il ritorno del dipendente da un viaggio d'affari. Gli assegni devono essere allegati ad esso, confermando il pagamento con carta.

- Se non ci sono documenti o il direttore non ha confermato l'uso previsto dei fondi, questi vengono trattenuti dallo stipendio del dipendente.

- Separatamente, dovrebbe essere compilato un elenco di dipendenti che hanno accesso ai fondi.

- L'emissione e la restituzione delle carte devono essere visualizzate nel registro.

- In caso di furto di plastica, il titolare deve informare immediatamente la banca.

Il momento del trasferimento della carta al dipendente non è la data di emissione di denaro per il rapporto. Le voci nell'unità di controllo vengono effettuate al momento del prelievo dei fondi. Tutte le operazioni con una carta aziendale vengono visualizzate su un account secondario aperto al conto 55.

esempio

Il 10 luglio 2015, un marketer della LLC è stato emesso una carta per pagare la pubblicità. Il 15 luglio, un dipendente ha prelevato 2000 rubli dal conto. L'estratto conto bancario conferma l'addebito. Il contabile riflette l'emissione di denaro inviando: DT71 KT55.

Contabilità per operazioni in NU

Queste operazioni sono trattate come un pagamento anticipato.Fino a quando un dipendente non presenta un rapporto, le spese della centrale non vengono cancellate. Anche su importi di segnalazione i premi assicurativi e l'imposta sul reddito delle persone fisiche non sono addebitati.

Ma se un dipendente non può confermare l'importo speso, è meglio trattenerlo. Anche se una persona ha perso documenti primari, ha scritto una nota esplicativa al riguardo, la società ha ancora entrate. Ma in questa materia, i giudici sono dalla parte dei contribuenti. Se il dipendente ha portato la merce senza documenti, non ha debiti con il datore di lavoro. L'organizzazione ha solo dei valori.

esempio

15 febbraio 2012 il dipendente ha ricevuto fondi per l'acquisto di beni. Il termine per la presentazione di un rapporto approvato per ordine è di due mesi. Cioè, dal 16 marzo 2012 il debito sarà considerato scaduto. Lo statuto delle limitazioni sarà di tre anni. I crediti inesigibili aumenteranno il reddito imponibile a marzo 2015. Se, fino a questo momento, il dipendente sottoscrive l'obbligo di estinguere il debito, sarà necessario conteggiare nuovamente il triennio.

Se a febbraio 2015 un dipendente scrive una lettera che richiede un differimento del debito, il reddito inizierà ad aumentare da febbraio 2017 (se a quel punto il debito non è stato pagato).

L'imposta sul reddito delle persone fisiche dovrebbe essere maturata se l'organizzazione cancella indipendentemente il debito. Il reddito aumenterà nel mese in cui la società ha perdonato il debito. I contributi ai fondi di bilancio dovranno essere maturati anche dopo l'addebito dei fondi.

A lungo termine

Come accennato in precedenza, la legge non prevede un periodo massimo per l'utilizzo dei fondi. È solo necessario che il periodo sia indicato nella dichiarazione stessa. Il marchio può essere lasciato dal direttore, dal contabile o dal dipendente stesso. Anche se i fondi per le spese di viaggio saranno emessi per un anno, per la società non sono previste multe per un periodo così lungo.

È importante ricordare che un dipendente non può ricevere un nuovo pagamento anticipato fino a quando non riporta quello precedente. Ad esempio, un dipendente, che ha ricevuto denaro per sei mesi, non ha fretta di redigere un rapporto. Se hai urgentemente bisogno di inviarlo in viaggio d'affari, non puoi redigere un nuovo rapporto secondario. È inoltre vietato richiedere una relazione anticipata sull'uso dei fondi. Un'eccezione è il licenziamento di un dipendente.

Supponiamo che, oltre al debitore, non vi sia nessun altro da inviare in viaggio d'affari. Quindi il manager può assumersi la responsabilità e dare un nuovo anticipo al dipendente. Se gli ispettori trovano un tale schema, multeranno la testa per un importo di 5.000 rubli e la società per un importo fino a 50 mila rubli. per violazione della disciplina della liquidità. Pertanto, è meglio evitare tali situazioni.

Promemoria ai contabili

- Il dipendente deve scrivere una domanda per l'emissione di fondi nel rapporto secondario.

- L'operazione viene eseguita dal conto di regolamento.

- Il saldo dei fondi non utilizzati deve essere restituito alla cassa.

- Non è possibile emettere un nuovo anticipo fino a quando il dipendente non riporta al vecchio.

- L'istruzione della Banca di Russia prevedeva un limite all'erogazione di fondi per un importo di 100 mila rubli.

- Il consumo di denaro deve essere confermato da assegno, ricevuta, TTN, certificato di accettazione, TORG-12, biglietti, ordini di pagamento.

- Per confermare il pagamento della merce in contanti, oltre all'assegno del cassiere, è necessario anche un controllo delle merci.

- Se i fondi non vengono restituiti in tempo, devono essere detratti dallo stipendio del dipendente. L'imposta sul reddito delle persone fisiche viene addebitata sull'importo del rapporto secondario. Tutte le controversie dovranno essere confermate in tribunale.