Ogni persona che pianifica la registrazione di un singolo imprenditore o società pensa a quale sistema fiscale scegliere. Dipende dal regime scelto che determina quante tasse pagherà l'organizzazione, nonché quali benefici e concessioni dallo stato può usare. Allo stesso tempo, gli imprenditori spesso pensano a cosa sia l'OSHO. Questo sistema è rappresentato dalla modalità generale, che può essere utilizzata sia da singoli imprenditori che da aziende. È il più complesso, poiché è obbligatorio tenere registri contabili e vengono calcolate e pagate numerose commissioni.

Il concetto di base

Quando studiano i numerosi sistemi fiscali che gli imprenditori russi possono usare, molte persone vogliono sapere qual è il sistema fiscale di base. Le caratteristiche di questo regime fiscale includono:

- automaticamente tutte le nuove società o imprenditori vengono trasferiti a questo sistema se entro 10 giorni dalla registrazione non presentano una notifica al Servizio fiscale federale in merito al passaggio a un'altra modalità;

- solitamente selezionato dall'OSNO da aziende e imprenditori che devono utilizzare l'IVA per lavorare con diversi fornitori o clienti;

- quando si sceglie questa modalità, è importante prepararsi alla necessità di pagare numerose commissioni, nonché per condurre una contabilità complessa;

- la commissione principale in questa modalità è l'imposta sul reddito, che mostra il risultato dell'azienda.

È consentito combinare il regime generale con altri regimi fiscali consentiti nella Federazione Russa. Un'eccezione è l'uso di OSNO contemporaneamente al sistema fiscale semplificato o al data warehouse unificato.

Differenza rispetto ad altri sistemi

Per capire cos'è OSNO, è importante comprendere le differenze tra questa modalità e altri sistemi. Queste differenze includono:

- i regimi semplificati sono applicati esclusivamente dai contribuenti, adatti a diversi requisiti relativi al numero di dipendenti, utili o immobilizzazioni, ma il sistema generale può essere utilizzato da qualsiasi azienda o imprenditore individuale senza restrizioni;

- quando si utilizzano i sistemi preferenziali, l'onere fiscale è notevolmente ridotto, ma quando si applica l'OSHO è importante prepararsi alla necessità di calcolare e pagare una quantità enorme di tasse;

- necessariamente tutte le società dell'OSNO pagano l'imposta sulla proprietà al bilancio.

L'imposta sul reddito è pagata esclusivamente quando si utilizza il regime generale. Quando si utilizzano altri sistemi, viene calcolata solo un'imposta, che sostituisce diverse imposte rappresentate dall'imposta sul reddito, dall'IVA e dall'imposta sulla proprietà.

Quando è vantaggioso utilizzare OSNO?

Se sei esperto di tutte le funzionalità di OSNO, l'utilizzo di questa modalità è effettivamente vantaggioso. Si consiglia di sceglierlo nelle seguenti condizioni:

- i principali appaltatori utilizzano OSNO, quindi pagano e rimborsano l'IVA;

- le attività della società sono connesse con l'economia esterna del paese, pertanto è consigliabile applicare un regime se la società vende merci all'estero o importa merci oltre confine nel territorio della Russia;

- la società seleziona attività che rientrano nell'esenzione dall'imposta sul reddito, ad esempio impegnate in agricoltura, lavora nel campo della medicina o fornisce servizi sociali alla popolazione.

Nelle situazioni sopra, la scelta di OSNO è la soluzione migliore. Allo stesso tempo, il principio contabile di OSNO è selezionato e stabilito in modo indipendente dal capo della società.

Pro e contro dell'utilizzo del sistema

Per capire cos'è OSNO e anche quando è consigliabile utilizzare la modalità, si consiglia di studiare bene i parametri positivi dell'applicazione di sistema. Questi includono:

- il vantaggio principale è il pagamento dell'IVA, dal momento che quando si calcola questa commissione, è possibile attirare un gran numero di grandi controparti che lavorano sotto il regime generale, poiché questa interazione consente di ridurre l'onere fiscale;

- non ci sono restrizioni per gli imprenditori, quindi puoi lavorare in qualsiasi direzione di attività, aumentando entrate e profitti;

- Gli imprenditori possono combinare OCHN con UTII o il sistema dei brevetti, che offre l'opportunità di ottimizzare la tassazione.

Gli svantaggi dell'applicazione del regime generale comprendono la necessità di calcolare e pagare un gran numero di tasse diverse. Assicurati di utilizzare l'aiuto di un contabile professionista durante l'inizio dei lavori, poiché ogni anno è necessario preparare un gran numero di relazioni, dichiarazioni e altri documenti.

Le sfumature dell'utilizzo delle aziende OSNO

Più comunemente usato dalle organizzazioni OSNO. Questa modalità è scelta dai rappresentanti delle grandi aziende. Con entrate che superano i 150 milioni di rubli all'anno, non sarà possibile utilizzare vari sistemi semplificati. Le caratteristiche dell'uso di OSNO da parte di diverse aziende includono:

- le imprese pagano l'imposta sul reddito e l'aliquota per questa raccolta è pari al 20% del profitto;

- l'imposta sul reddito è pagata trimestralmente o mensilmente;

- L'IVA deve essere calcolata se il reddito ricevuto non offre l'opportunità di ottenere un'esenzione dal pagamento di tale commissione;

- le imprese trasferiscono i pagamenti assicurativi per tutti gli specialisti assunti, quindi il 26% viene trasferito alla PF, il 2,9% alla Cassa di previdenza sociale e il 5,1% delle entrate di ciascun dipendente alle FFOMS;

- nella contabilità, il metodo di competenza è utilizzato per calcolare le commissioni, ma è consentito utilizzare il metodo di cassa con un reddito ridotto;

- i grandi contribuenti sono tenuti a mantenere la contabilità completa, pertanto la contabilità semplificata è consentita esclusivamente per le piccole imprese.

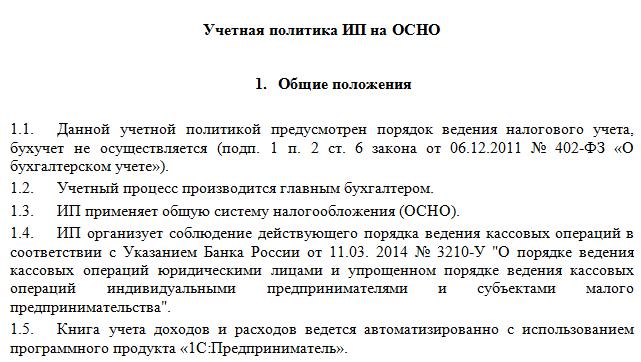

Le peculiarità dell'uso del regime generale sono la necessità di mantenere una politica contabile sull'OSNA. Un campione di esso può essere studiato di seguito. Il processo viene eseguito da aziende e singoli imprenditori.

Specificità per IP

Il passaggio a OSNO è consentito non solo per le aziende, ma anche per gli imprenditori privati. L'uso di questa modalità IP ha le seguenti caratteristiche:

- l'imposta principale per gli imprenditori è l'imposta sul reddito delle persone fisiche, che costituisce il 13% del reddito dei singoli imprenditori;

- il numero di relazioni e dichiarazioni redatte dall'imprenditore rispetto alle imprese è ridotto;

- Quando lavora in qualsiasi modo, un singolo imprenditore è tenuto a trasferire autonomamente pagamenti fissi a fondi statali.

In genere, gli imprenditori preferiscono utilizzare modalità semplificate, il che riduce significativamente l'onere fiscale. Con i sistemi preferenziali, di solito viene presentata una dichiarazione, che il singolo imprenditore può redigere. Se si seleziona OSNO, la contabilità è molto più complicata, quindi è consigliabile assumere immediatamente un contabile professionista.

Regole di transizione

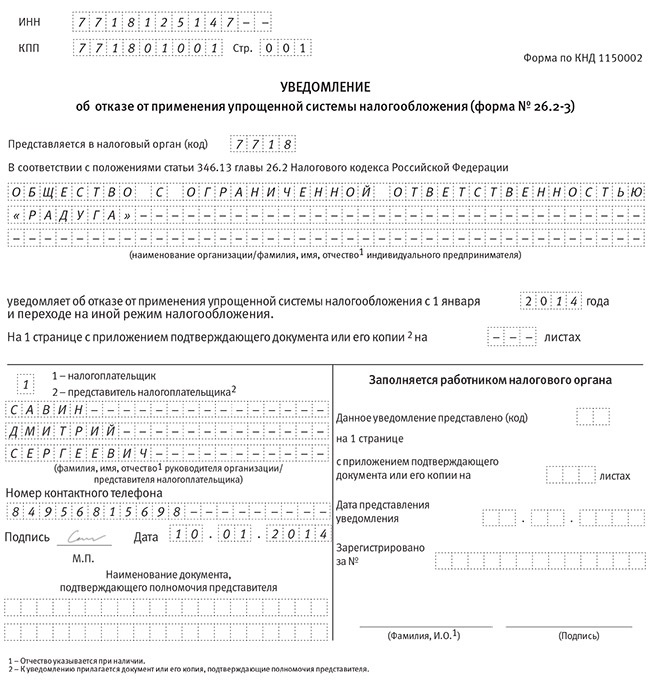

Se il singolo imprenditore o il capo della società decide di utilizzare il regime generale, sorge la questione di come passare dal sistema fiscale semplificato al sistema fiscale di base. La procedura può essere eseguita in vari modi:

- se viene effettuata la registrazione di una società o di un singolo imprenditore, tutti i contribuenti vengono automaticamente trasferiti all'OSNO, pertanto, se non si invia una notifica di passaggio a un altro regime al Servizio fiscale federale entro 10 giorni, è possibile utilizzare il regime generale;

- per passare da un altro regime, è sufficiente presentare all'inizio dell'anno un avviso di ritiro dal sistema privilegiato;

- se un'azienda o un singolo imprenditore cessano di soddisfare i requisiti di un sistema semplificato, passa automaticamente alla modalità generale.

Molto spesso, gli imprenditori passano a OSNO in violazione dei requisiti per l'uso delle modalità semplificate.Ad esempio, le loro entrate possono aumentare a 150 milioni di rubli. più di 100 persone sono registrate all'anno o nello staff. Se si utilizza UTII, è probabile che a un certo punto le autorità locali di una determinata regione vietino l'uso di questo regime.

Per la transizione, non è necessario elaborare una domanda di OCO, in quanto è sufficiente redigere un avviso di cessazione dell'attività per il regime semplificato precedentemente selezionato.

Quali rapporti sono compilati dalle aziende?

Se le imprese scelgono il regime generale, vengono periodicamente preparati i seguenti tipi di documenti:

- Le dichiarazioni IVA vengono redatte una volta al trimestre e la commissione stessa viene trasferita ogni mese;

- rendiconto delle imposte sul reddito formato trimestralmente e consegnato entro il 28 ° giorno del mese successivo al trimestre di riferimento;

- i bilanci presentati dal conto profitti e perdite e dallo stato patrimoniale, inoltre, questi documenti sono presentati prima del 1 ° aprile;

- dichiarazione fiscale dei trasporti;

- relazione sull'imposta sulla proprietà, che tiene conto di quali oggetti di tassazione sono utilizzati per l'attività dell'azienda.

Se la società sospende il lavoro in un determinato momento, può redigere e presentare dichiarazioni zero. All'ESSA, le segnalazioni possono essere presentate per via elettronica o per iscritto. Nel primo caso, è richiesta la firma digitale.

Rapporti per IE

Gli imprenditori devono compilare i seguenti tipi di rapporti sull'OSNO:

- Dichiarazione IVA;

- Le dichiarazioni 3-NDFL per il datore di lavoro vengono redatte una volta all'anno, inoltre, se il capo è residente nella Federazione Russa, il 13% verrà addebitato sul suo reddito e se è un non residente, verrà addebitato il 30%;

- se il valore catastale viene calcolato per la proprietà utilizzata nel processo di lavoro, viene pagata l'imposta sulla proprietà, pertanto viene redatta una dichiarazione annuale per questa raccolta.

Inoltre, aziende e imprenditori preparano varie licenze e permessi per l'area di lavoro prescelta. Se assumono specialisti, devi pagare tutti i contributi dei cittadini al servizio fiscale federale e vari fondi statali. Prima del 1 ° aprile di ogni anno viene preparato un rapporto per i dipendenti e vengono presentate anche le dichiarazioni 6-NDFL. I documenti speciali vengono trasferiti al PF e ad altri fondi statali.

Combinazione con altre modalità

È consentito combinare il sistema fiscale del sistema fiscale speciale con altri regimi, ma l'eccezione è l'USCH e il sistema fiscale semplificato. Pertanto, la modalità comune più comune viene utilizzata insieme a UTII.

Quando si utilizzano vari sistemi, è importante conoscere le regole per mantenere una contabilità separata. Per ogni imposta, vengono calcolati i proventi e gli oneri. Se alcuni costi vengono applicati a due sistemi, vengono allocati tenendo conto delle attività selezionate.

conclusione

OSNO è un regime generale che può essere applicato sia dall'IP che da varie società. L'uso di questo sistema ha molti vantaggi e alcuni svantaggi. Vi sono alcune situazioni in cui l'uso di OSNO è più vantaggioso per i contribuenti.

Se le aziende o i singoli imprenditori scelgono il regime generale, dovrebbero capire quali tasse devono essere pagate e quali rapporti sono preparati dal Servizio fiscale federale. Se si violano i requisiti delle leggi fiscali, si dovranno affrontare multe gravi.