Di recente, la maggior parte dei consumatori percepisce l'assicurazione come un servizio imposto. Tuttavia, le banche di tutto il mondo continuano a promuovere sia i propri prodotti assicurativi sia quelli appartenenti ai partner. Naturalmente, ora gli schemi sono cambiati in modo significativo. Di solito sono applicati a mutuatari legalmente deboli che ritengono necessario il contratto assicurativo e sono costretti a fare una scelta: prendere ciò che danno o partire senza denaro. Come richiedere una rinuncia all'assicurazione, ogni mutuatario dovrebbe sapere.

Tuttavia, c'è un altro fattore importante che costringe le persone a concordare l'assicurazione. Il fatto è che le condizioni di prestito della banca sono spesso formate in modo tale che i prodotti con l'inclusione dell'assicurazione sembrino al cliente più redditizi al tasso di interesse, alla durata del prestito e all'importo. Il mutuatario ritiene di non aver perso, ma in realtà la quantità totale di denaro bancario, insieme a interessi e assicurazioni, è maggiore di quella di un debito con interessi più elevati, ma senza assicurazione, che è una tipica mossa di marketing che è molto efficace. Dobbiamo scoprire se è possibile rifiutare l'assicurazione dopo aver ottenuto un prestito e, in tal caso, come.

Diritto delle assicurazioni

Più recentemente, quando si emette un prestito e si firma una domanda di assicurazione, una persona potrebbe difficilmente dare una mossa di ritorno. Ulteriori appelli alla banca e alle società corrispondenti sono stati contrassegnati da un rifiuto categorico: poiché la domanda è stata firmata dal mutuatario stesso, la sua azione è stata deliberata e volontaria. Tale problema è stato risolto in tribunale, ma solo se una persona potesse dimostrare il fatto di imporre un servizio.

Solo un numero limitato di istituti finanziari ha consentito, in via eccezionale, di emettere una rinuncia all'assicurazione bancaria e di restituire il denaro entro pochi giorni.

Il 1 ° giugno 2016, la Banca di Russia, che regola anche il mercato assicurativo, ha annunciato che i cittadini che hanno acquistato la polizza possono restituirla e riscuotere il denaro versato. Per questo, è stato introdotto il cosiddetto periodo di raffreddamento (cinque giorni). Durante questo periodo, il cliente potrebbe cambiare idea e contattare l'assicuratore, che è tenuto a restituirgli il denaro. Il ritorno legale dell'assicurazione viene effettuato molto rapidamente, il denaro viene trasferito al richiedente entro dieci giorni.

Oltre a rifiutare l'assicurazione, la nuova legge consente ai clienti di non essere d'accordo con vari servizi aggiuntivi imposti dalle organizzazioni competenti. Tuttavia, in questo caso, il rischio di un istituto finanziario aumenta in modo significativo. Ecco perché le banche aumentano i tassi di interesse o si riservano il diritto di modificarli in caso di rifiuto di un cliente. E tale percorso è prescritto nel contratto di prestito. Questo spesso impedisce ai mutuatari di agire. Se il cliente non accetta di stipulare un'assicurazione, le banche sono riluttanti a restituirgli il denaro. Tuttavia, questo è ancora reale, anche se l'intero processo è accompagnato da un lungo dibattito con un istituto finanziario.

Un esempio di rifiuto dell'assicurazione su un prestito è presentato nell'articolo.

Quali tipi di assicurazione vengono restituiti?

Nel settore dei prestiti, esistono sia tipi di servizi assicurativi volontari che obbligatori, che includono polizze come:

- Assicurazione immobiliare, rilevante per un prestito garantito da immobili, mutui, in cui la sicurezza dovrebbe essere protetta.

- CASCO, quando, quando prende un prestito auto, la banca obbliga il cliente ad assicurare l'auto acquistata - il trasporto come impegno garantisce alla banca protezione finanziaria. Quindi, come si fa a rifiutare l'assicurazione dopo aver ricevuto un prestito? A riguardo.

Tutti gli altri tipi di servizi che accompagnano la conclusione di un contratto di prestito sono volontari.

L'assicurazione può essere restituita in contanti, prestiti su merci, carte di credito, ecc., Che sono accompagnati da:

- assicurazione sulla vita del cliente;

- assicurazione del titolo;

- una politica in caso di riduzione sul lavoro;

- protezione contro i rischi finanziari;

- assicurazione di proprietà del mutuatario.

L'assicurazione è legale in ogni caso, in quanto è un servizio aggiuntivo offerto al cliente alla conclusione di un contratto di prestito. Se non è incluso nell'elenco degli obbligatori, il mutuatario può rifiutarlo legalmente. È vero, tale scelta porterà a una decisione negativa nell'emissione di denaro. Quando una banca offre assicurazioni, la legge non è in alcun modo violata.

Posso rifiutare l'assicurazione?

È possibile richiedere la cancellazione dell'assicurazione, ma non è facile farlo. Per il loro diritto a questa azione, alcuni mutuatari fanno persino causa ai creditori, ma questa opzione non è adatta a tutti e la probabilità di perdere non viene annullata, poiché i dipendenti delle banche possono facilmente cambiare la situazione a loro favore. Allo stesso tempo, il cliente può chiedere al suo prestatore se è possibile scrivere una domanda di rifiuto dell'assicurazione sul prestito diversi mesi dopo il completamento del contratto e i pagamenti tempestivi. Ma una procedura simile può essere implementata solo quando viene preso un semplice prestito al consumo.

Sottigliezze nella legge sul periodo di raffreddamento

Una recente legge non pregiudica gli accordi collettivi di contrattazione. È valido solo in caso di conclusione di un contratto di una persona fisica e di una compagnia assicurativa. Questo è il motivo per cui le banche vendono spesso servizi aggiuntivi come parte di un contratto collettivo (in effetti, la banca agisce come assicuratore) e diventa impossibile restituire l'assicurazione durante il periodo di raffreddamento.

Rinunce convenienti

Molte persone pensano che l'assicurazione sia una procedura obbligatoria quando si prende un prestito. Tuttavia, la legge russa afferma la natura volontaria del contratto assicurativo. Il problema è che un istituto finanziario può rifiutare un prestito anche senza indicare un motivo.

Molto spesso, ai clienti viene data la seguente alternativa:

- Programma a basso tasso di interesse con assicurazione obbligatoria.

- Maggiore interesse e mancanza di assicurazione.

Molti hanno paura che l'opzione numero 2 non sia redditizia. E quindi, essi stessi concordano su servizi aggiuntivi non necessari per loro. Ma accade spesso che tassi di interesse più alti siano più economici dei pagamenti nell'ambito di una polizza assicurativa, che può arrivare fino al 30% dell'importo totale.

Se il cliente ha scelto il primo percorso, ha il diritto di ottenere un prestito e quindi emettere legalmente un rifiuto di assicurazione (domanda di esempio di seguito). Quando la domanda viene approvata dalla banca e il contratto viene firmato, il mutuatario può considerare ingiustificato il pagamento di servizi aggiuntivi e annullarlo.

mezzi

Esistono due modi per rifiutare una polizza assicurativa:

- contattando la banca con una richiesta scritta;

- attraverso la corte.

Inoltre, un rifiuto può essere emesso nel caso in cui entro sei mesi il prestito fosse pagato regolarmente. Ciò richiede le seguenti azioni:

Inoltre, un rifiuto può essere emesso nel caso in cui entro sei mesi il prestito fosse pagato regolarmente. Ciò richiede le seguenti azioni:

- Contatta l'ufficio crediti della banca.

- Redigere una richiesta scritta di risoluzione del contratto di assicurazione.

- Aspetta una risposta dalla banca.

In molti casi, gli istituti finanziari rispondono positivamente a tali richieste da parte dei clienti, se non ci sono ritardi nei pagamenti per tutto il tempo e non ci sono eventi assicurati. Quindi la banca racconta i tassi di interesse e li aumenta per compensare i rischi.

Un istituto finanziario può ricalcolare solo a condizione che sia previsto nel contratto. In caso contrario, il cliente rifiuterà la sua richiesta.

Documenti per andare in tribunale

Se la banca non è andata verso il mutuatario, è possibile rifiutare l'assicurazione del credito attraverso il tribunale. Per presentare una causa, sono necessari i seguenti documenti:

- contratto di prestito;

- polizza assicurativa;

- rifiuto bancario per iscritto.

Assicurati di fornire prove dell'imposizione di servizi assicurativi, quindi è meglio se tutte le conversazioni con i dipendenti delle banche saranno registrate sul registratore.Al fine di aumentare le possibilità di vincita, è consigliabile richiedere il supporto di un avvocato professionista se il cliente non è competente nelle sottigliezze legali.

Le possibilità di vincere un tribunale sono piuttosto alte: devi solo dimostrare che la polizza assicurativa è stata imposta dalla banca per frode (ad esempio, l'inclusione in una rata mensile senza preavviso). Se un programma a basso interesse e assicurazione è stato scelto volontariamente, sarà molto più difficile rifiutare.

Caratteristiche del rimborso dei contributi assicurativi

La nuova legislazione prevede che l'annullamento dell'assicurazione del credito durante il periodo di raffreddamento garantisca il rimborso del denaro speso per l'acquisto della polizza assicurativa da parte della banca entro dieci giorni.

È anche possibile soddisfare la richiesta del cliente in assenza di assicurazione durante il periodo di raffreddamento. Poiché la politica non è sempre efficace immediatamente dopo la firma del contratto, l'importo dei fondi restituiti può essere completo e parziale. Se il contratto di assicurazione non è ancora entrato in vigore, l'importo del premio viene rimborsato per intero. In caso contrario, l'importo per il tempo trascorso viene detratto dai fondi e la società ha tutto il diritto di farlo, poiché il servizio è stato fornito.

Caratteristiche dell'assicurazione di restituzione dopo un periodo di raffreddamento con un prestito in sospeso

Se il periodo di raffreddamento è già trascorso, la progettazione del servizio non rientra nella nuova legge. Non è necessario affrettarsi a presentare una causa per rifiutare l'assicurazione (molte applicazioni scaricano un campione dell'applicazione su Internet). Meglio provare a contattare la tua banca. Molte organizzazioni sono ora molto fedeli ai clienti e offrono loro l'opportunità di rifiutare servizi aggiuntivi anche dopo cinque giorni. Ecco come operano le banche VTB 24 (con contratti eseguiti prima del 1 ° febbraio 2017), Home Credit, Sberbank (30 giorni).

Se invii un reclamo all'organizzazione, un rifiuto arriverà quasi completamente ad esso, giustificato dal fatto che il cliente stesso ha firmato la domanda. In questo caso, il mutuatario fiducioso può solo andare in tribunale, ed è meglio farlo attraverso avvocati che possono suggerire alcune lacune. Tuttavia, in realtà è molto difficile restituire il denaro, perché la persona stessa ha accettato il servizio e addirittura pagato per esso.

Rimborso anticipato e rimborso assicurativo

È possibile restituire l'assicurazione se il prestito viene rimborsato prima del previsto? Poiché la polizza è redatta per il periodo di rimborso del prestito, la persona che lo ha rimborsato completamente in anticipo rispetto al programma ha il diritto di ricevere parte del canone del servizio assicurativo. Se il prestito è stato preso per due anni e 60.000 rubli sono stati pagati per l'assicurazione, quindi in caso di rimborso in un anno dovrebbe restituire 30.000 rubli. In generale, questo problema dovrebbe essere indirizzato alla banca.

Una richiesta di rimborso viene presentata quando viene scritta una domanda di rimborso anticipato o immediatamente dopo la chiusura del prestito. Per risolvere questo problema, la banca può inviare il cliente direttamente alla compagnia assicurativa. Lì può richiedere una domanda campione per il rifiuto dell'assicurazione.

Agisci da solo o contatta un avvocato?

Se restituisci l'assicurazione entro cinque giorni previsti dalla legge, non avrai bisogno dell'aiuto di un avvocato. Ma dopo questo periodo, il processo diventerà complicato e in alcuni casi impossibile. Se la banca rifiuta, vale comunque la pena chiedere assistenza legale qualificata, poiché lo specialista sarà più competente in materia.

Per evitare tali ritardi e costi non previsti dell'assicurazione nascosta, è necessario studiare attentamente ogni clausola del contratto di prestito, poiché alcune banche potrebbero incorrere in premi assicurativi. Pertanto, vale la pena dedicare del tempo allo studio del contratto per evitare problemi finanziari e contenziosi.

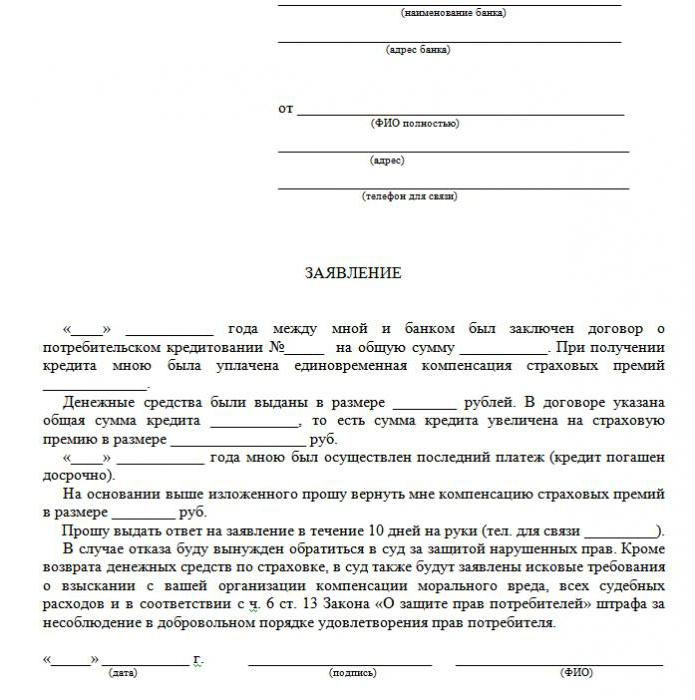

Quindi non è necessaria una domanda di esempio per l'annullamento dell'assicurazione del prestito.

Pensi oggi a come ottenere un prestito legale?

Stai pensando di avviare un'attività in proprio?

Hai dei debiti? Vuoi pagare le tasse scolastiche?

Hai bisogno di un prestito urgente per pagare le bollette?

Questa è la tua occasione per raggiungere i tuoi desideri. Ti aiuteremo con tutti i tipi di prestiti.

Prestiti, prestiti alle imprese e prestiti agli studenti?

Offriamo un prestito privato di qualsiasi tipo

Prestito con un tasso di interesse del 2% per ulteriori informazioni

Contattaci via email {fhacyberservics@gmail.com}

INFORMAZIONI PER LE POSIZIONI:

Importo del prestito:

Nome del mutuatario:

Informazioni di contatto del mutuatario:

Tu e lo stato:

città:

Nazionalità:

Finanziamento del prestito:

Durata del prestito:

Stato civile:

Patch:

Paolo:

Reddito mensile:

Email: fhacyberservics@gmail.com

Telefono: +1903) 568-0039

Mr. Tony Rock

Consulente generale

Le forze armate della Federazione Russa hanno ricordato alle banche che avrebbero dovuto restituire denaro ai mutuatari che hanno rifiutato l'assicurazione

Un cittadino alla conclusione dell'accordo di prestito ha annunciato la sua partecipazione al programma di assicurazione collettiva volontaria contro la perdita di lavoro, infortuni e malattia dei mutuatari. Cinque giorni dopo, il mutuatario ha rifiutato l'assicurazione e ha chiesto la restituzione del denaro pagato alla banca per l'assicurazione. La banca non ha restituito il denaro: nei documenti le parti hanno convenuto che il rifiuto dell'assicurazione è possibile, ma il pagamento non è rimborsabile.

Considerando questa controversia, la Corte Suprema ha ricordato che tutti i contratti di assicurazione volontaria con persone fisiche a partire dal 2 marzo 2016 devono conformarsi ai requisiti della Banca centrale della Federazione Russa alle condizioni e procedure per l'attuazione di determinati tipi di assicurazione volontaria. A quel tempo, questi requisiti prevedevano la restituzione del premio assicurativo nel caso in cui l'assicurato rifiutasse l'assicurazione entro cinque giorni lavorativi dalla data di conclusione del contratto assicurativo (ora questo periodo è stato aumentato a 14 giorni di calendario).

Inoltre, le forze armate della Federazione Russa hanno negato un altro argomento non a favore del mutuatario: i tribunali inferiori hanno osservato che, poiché il contratto assicurativo è collettivo, i diritti del mutuatario in quanto consumatore non vengono violati. E la banca ha agito come assicuratore in questo accordo - ha concluso un accordo assicurativo a favore dei cittadini che hanno aderito al programma assicurativo. E in tal caso, i requisiti del CBR non sono applicabili, poiché si applicano solo alle persone. Tuttavia, la Corte Suprema ha osservato che, poiché l'interesse patrimoniale del mutuatario era assicurato, significa che è l'assicurato.

Documento: Determinazione delle forze armate RF del 10.31.2017 N 49-KG17-24

Cosa fanno le persone?