Negli ultimi anni, la legislazione sull'IVA ha subito importanti cambiamenti. Hanno fatto riferimento al modulo di segnalazione e al meccanismo di controllo del desk. Anche le regole sono cambiate, in base alle quali le dichiarazioni alla dichiarazione IVA devono essere presentate se l'autorità fiscale le richiede.

Informazioni generali sulla segnalazione IVA

Dal 2015 la dichiarazione IVA è diventata completamente elettronica. Ciò significa che tutti i contribuenti sono tenuti a presentare una dichiarazione IVA sotto forma di documento elettronico sui canali di comunicazione delle telecomunicazioni (TCS). Tale obbligo non dipende dall'entità del reddito, dal numero di dipendenti dell'azienda e da qualsiasi altro criterio. Solo coloro che non pagano l'IVA, ma svolgono il ruolo di agente fiscale, ovvero riferiscono ad altre persone, sono autorizzati a presentare una dichiarazione su carta.

Un altro cambiamento globale: i dati del libro delle vendite e degli acquisti sono ora inclusi nella dichiarazione. Pertanto, controllando il rapporto, il servizio fiscale vede le informazioni dalle fatture emesse e ricevute dalla società. E non solo vede, ma confronta con ciò che la controparte ha riflesso nella sua dichiarazione. Pertanto, gli errori e, quindi, i requisiti per fornire spiegazioni sull'IVA negli ultimi anni sono diventati molto di più. Secondo le statistiche del servizio fiscale stesso, in ogni seconda dichiarazione dei redditi si trovano dati errati.

In che modo l'IFTS verifica le dichiarazioni?

I rapporti IVA di tutte le società e gli imprenditori russi rientrano in un unico database. Prima di tutto, vengono verificati errori interni. Esistono correlazioni tra i valori di alcune righe della dichiarazione IVA da eseguire. Se ciò non accade, il rapporto contiene un errore. In questo caso, al contribuente verrà automaticamente inviata una richiesta per fornire una spiegazione della dichiarazione IVA.

Successivamente, viene eseguito un controllo esterno delle relazioni nel contesto di ciascuna transazione. Per questo, per ordine del Servizio fiscale federale, è stato sviluppato un pacchetto software speciale. Per l'operazione riflessa nella dichiarazione dell'acquirente, il sistema trova la controparte. Quindi le informazioni dalla sezione 9 della dichiarazione del fornitore vengono confrontate con ciò che l'acquirente ha riflesso per la stessa operazione nella sezione 8 della sua relazione.

I dati specificati devono corrispondere. Ciò significa che l'acquirente ha detratto lo stesso importo dell'imposta che il venditore ha pagato al bilancio. Se i dati non corrispondono, viene visualizzata una discrepanza. E se c'è una discrepanza, verrà formulato un requisito sulla spiegazione della dichiarazione IVA. Pertanto, il sistema del servizio fiscale federale trova lacune nella catena dell'IVA e dei contribuenti che applicano detrazioni ingiustificate.

Quali errori possono essere presenti nel rapporto?

I dipendenti del Servizio fiscale federale segnalano periodicamente errori che portano a requisiti di chiarimento dell'IVA. Ecco i più popolari:

- Errori nei rapporti di controllo. Si verificano se i dati non rientrano nelle proprie righe. Di conseguenza, i rapporti tra determinate celle della dichiarazione non vengono eseguiti.

- Uso errato di codici di tipi di operazioni relativi alla vendita di beni. I contribuenti usano erroneamente il codice 26 in situazioni in cui è necessario applicare il codice 01.

- Riflessione errata nel libro degli acquisti dell'IVA ripristinata sulle operazioni preferenziali.

- Iscrizioni errate nei libri delle vendite e degli acquisti quando si riflette l'IVA sul pagamento anticipato e sul suo recupero dopo la vendita.

- Riflessione errata delle operazioni di importazione.

- Incoerenza delle informazioni sulle transazioni specificate dal fornitore e dall'acquirente nelle loro dichiarazioni.

Per quanto riguarda l'ultimo punto, questo non è un errore, ma un intero gruppo.E così grande che il Servizio fiscale federale ha deciso di dividere queste differenze in 4 tipi e assegnare a ciascuno di essi il proprio codice.

Il codice "1" è il più pericoloso per la detrazione. Viene inserito se la controparte della transazione non può essere identificata, ha presentato una dichiarazione IVA “zero” o non ha indicato la transazione contestata nel rapporto. Il codice "2" indica discrepanze nelle sezioni 8 e 9 della dichiarazione del contribuente. Molto spesso, questi errori sono legati al riflesso delle detrazioni IVA dagli anticipi ricevuti. Il codice "3" è inteso per errori nelle dichiarazioni degli intermediari e indica una mancata corrispondenza dei dati sulle fatture ricevute ed emesse. Se l'errore è di natura diversa, è contrassegnato dal codice "4".

Naturalmente, l'elenco degli errori è molto più ampio. L'autorità fiscale ha il diritto di chiedere chiarimenti su qualsiasi informazione ritenuta inesatta o sospetta. Ad esempio, può essere richiesta una spiegazione della dichiarazione IVA "zero" di una società che in precedenza ha pagato importi abbastanza significativi di imposta. In questo caso, l'ispezione può sospettare che sia stato introdotto un sistema di evasione fiscale.

Tempo di risposta

È possibile ottenere il requisito per le spiegazioni alla dichiarazione IVA alla fine della prossima campagna di rendicontazione. Sono formati automaticamente e inviati ai contribuenti attraverso gli stessi canali di comunicazione di telecomunicazione (TCS) attraverso i quali vengono presentate le dichiarazioni.

Il fatto che il documento sia ricevuto deve essere confermato. Per questo, una conferma di conferma di ritorno viene inviata al sistema FTS. È importante rispettare la scadenza - 6 giorni dalla data in cui l'autorità fiscale ha inviato la sua richiesta. Pertanto, dopo aver inviato il rapporto, è estremamente importante controllare il sistema contabile per possibili requisiti. Dal giorno in cui è stata inviata la ricevuta di conferma, avrà inizio il termine per la preparazione di una spiegazione. Per questo, sono previsti solo 5 giorni lavorativi, quindi affrettati.

I trasgressori stanno affrontando sanzioni. Se la ricevuta che conferma l'accettazione del reclamo non arriva in tempo, quindi dopo 10 giorni l'ispezione potrebbe bloccare il conto bancario del contribuente. Se la spiegazione della dichiarazione IVA non viene fornita entro cinque giorni, la multa sarà di 5 mila rubli per la violazione iniziale e di 20.000 per la violazione ripetuta.

Modulo di chiarimento della dichiarazione IVA

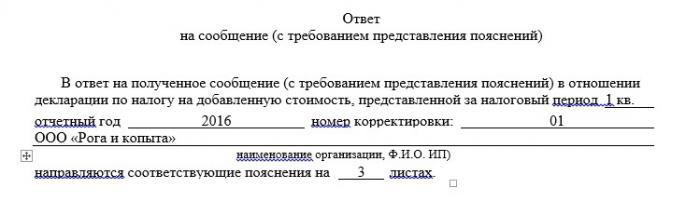

Fino a poco tempo fa era possibile rispondere ai requisiti IVA in qualsiasi modo, ad esempio presentandosi di persona o inviando documenti esplicativi per lettera. Ora, tutti i contribuenti che segnalano l'IVA in formato elettronico (e questa è la stragrande maggioranza) sono tenuti a inviare spiegazioni alla dichiarazione IVA rigorosamente in formato elettronico. Il servizio fiscale ha sviluppato un formato speciale per tale spiegazione, che è obbligatorio. Se la società ignora questa regola e invia una spiegazione su carta, l'autorità fiscale non la accetterà. In questo caso, si considererà che non è stata fornita alcuna spiegazione. Se il formato del documento elettronico viene violato, la sua ammissione verrà negata.

Gli utenti di programmi contabili popolari non dovrebbero avere difficoltà con la forma della spiegazione elettronica. Lo scambio di dati con l'autorità fiscale avviene tramite operatori di gestione elettronica dei documenti ed è integrato nel sistema contabile della società, ad esempio in 1C. La spiegazione della dichiarazione IVA in questo programma è contenuta nella sezione "Affinamento degli indicatori della dichiarazione". È possibile accedervi dalla sezione "Rapporti sull'imposta sul valore aggiunto". In altri sistemi contabili, la logica è approssimativamente la stessa, sebbene il nome delle sezioni possa differire.

Verifica dei dati e preparazione della risposta

Pertanto, il contribuente ha ricevuto una richiesta di chiarimenti e deve preparare una risposta. Prima di ciò, è necessario controllare le informazioni e le operazioni che l'autorità fiscale ha ritenuto errate. È necessario raccogliere i documenti primari e confrontarli con ciò che si riflette nella dichiarazione. Ciò è particolarmente vero nei casi in cui le fatture vengono conservate in forma cartacea.

Se vengono rilevate discrepanze con i dati della controparte, è necessario riconciliarli. Confronta le informazioni di fatture e registrazioni con cui entrambe le parti hanno riflesso la transazione nei loro libri di acquisti / vendite. La parte che ha commesso un errore deve apportare correzioni ai documenti pertinenti. Di conseguenza, le informazioni sulla fattura di entrambe le parti dovrebbero diventare identiche.

Nella spiegazione è necessario indicare i dati corretti sulle transazioni controverse. Inoltre, è possibile allegare copie digitalizzate di documenti che confermano le correzioni. Una spiegazione dovrebbe essere inviata all'Ispettorato del Servizio fiscale federale anche quando non sono stati rilevati errori a seguito dell'audit. In ogni caso, la domanda non dovrebbe rimanere senza risposta.

Presentazione della dichiarazione rivista

Se gli errori identificati dall'autorità fiscale sono confermati, potrebbe essere necessario presentare una dichiarazione IVA aggiornata. Ciò è necessario nei casi in cui i dati errati hanno portato a una riduzione della base imponibile o a una sopravvalutazione della detrazione. Cioè, se l'errore ha causato una riduzione dell'importo dell'IVA dovuta, è necessario presentare necessariamente una dichiarazione aggiornata. Ciò deve avvenire entro lo stesso periodo previsto per il chiarimento, ovvero entro 5 giorni lavorativi dal ricevimento del requisito. Ma prima di presentare il "chiarimento" è necessario pagare la carenza di IVA, nonché gli interessi per i ritardi di pagamento, che aumenteranno le possibilità di evitare un'ammenda.

Nei casi in cui informazioni errate nella dichiarazione non hanno causato una riduzione dell'IVA dovuta, la dichiarazione raffinata può essere omessa. Sarà sufficiente inviare una spiegazione all'IFTS.

Spiegazione inviata. Qual è il prossimo?

Pertanto, la spiegazione della dichiarazione IVA e del suo allegato, ovvero copie dei documenti giustificativi, vengono inviate al Servizio fiscale federale in formato elettronico sul TCS. In risposta, verrà ricevuta una notifica di accettazione dei documenti, firmata da una firma digitale elettronica di uno specialista IFTS. Se la spiegazione viene fatta in violazione del formato stabilito, il contribuente riceverà il rifiuto di accettarlo. In questo caso, è necessario allinearlo al formato e inviarlo di nuovo.

L'ulteriore destino della spiegazione, purtroppo, può rimanere sconosciuto. Il fatto è che l'autorità fiscale non è obbligata a informare la società o l'imprenditore se la loro spiegazione ha portato all'eliminazione di errori. Quindi, se vuoi scoprire esattamente questo problema, dovrai contattare l'ispezione.

Ma il fatto che la spiegazione non fosse sufficiente, il contribuente deve sapere. In tal caso, all'azienda o al singolo imprenditore potrebbero essere richiesti documenti per verificare le operazioni controverse. Inoltre, alla persona ispezionata possono essere applicate altre misure di controllo fiscale, ad esempio l'esame.

Se si applica l'esenzione IVA

Le categorie preferenziali di contribuenti sono un problema separato. Sono controllati per la legalità dell'applicazione dei benefici. In questo caso, al contribuente verranno inviati requisiti completamente diversi per le spiegazioni della dichiarazione IVA. Un esempio di tale requisito è riportato nella lettera del servizio fiscale del 05.06.2017 n. ED-4-15 / 10574.

La risposta a tale richiesta deve essere completamente diversa. A riprova del fatto che la società aveva diritto a prestazioni, può inviare il registro dei documenti giustificativi al Servizio fiscale federale. Questa norma è stata introdotta nel 2017 per attuare un approccio basato sul rischio per la verifica delle dichiarazioni IVA preferenziali. Il registro deve essere compilato secondo il modulo sviluppato dal Servizio fiscale federale. Indica i parametri principali dell'operazione: il codice, la quantità, i dati della controparte, nonché il nome del documento giustificativo. L'elenco e le forme dei contratti standard per le operazioni preferenziali sono allegati al registro.

Il servizio fiscale esaminerà il registro e richiederà la verifica di alcuni dei documenti ivi elencati. Pertanto, l'ispezione facilita il proprio compito di elaborazione dei documenti e riduce anche l'onere per i contribuenti al momento della loro presentazione. Se la società non invia tale registro o viola il suo formato, l'ispezione chiederà la verifica completa dei documenti.I tempi e le procedure per rispondere a tale requisito sono standard. Entro sei giorni lavorativi, è necessario inviare una conferma di ricevuta e, nei prossimi cinque giorni lavorativi, spiegazioni sotto forma di registro.

Come ridurre il rischio di ricevere richieste IVA?

Come puoi vedere, la tecnologia moderna aiuta gli ispettori a identificare quasi immediatamente eventuali errori nei rapporti. Ma vengono anche in aiuto dei contribuenti stessi, dando l'opportunità di identificare gli errori anche prima della formazione della dichiarazione. Il primo di questi strumenti è l'introduzione della gestione elettronica dei documenti. Minore è il lavoro manuale sulla preparazione dei documenti, minore è la probabilità che venga commesso un errore a causa del fattore umano. Inoltre, dopo aver stabilito lo scambio di fatture con i propri fornitori in formato elettronico, la società si proteggerà da eventuali discrepanze.

Un altro potente strumento che aiuterà a evitare incoerenze nei dati con gli appaltatori è ogni tipo di servizio per la riconciliazione delle fatture. Le aziende e gli imprenditori caricano i loro dati lì e verificano con gli appaltatori prima di inviare una dichiarazione IVA. La difficoltà è che in questo modo è possibile verificare solo con quelle aziende e singoli imprenditori che sono utenti dello stesso servizio. Una versione semplificata di tale riconciliazione è disponibile sul sito Web del servizio fiscale.

L'IVA è una delle principali tasse che formano le entrate del bilancio russo. Pertanto, molta attenzione è rivolta alla sua amministrazione. Di recente, il controllo in quest'area è stato rafforzato, associato alla riduzione del pacchetto software FTS per il controllo delle dichiarazioni IVA. Per l'anno del suo lavoro, rivela circa 3 milioni di discrepanze nei rapporti. Ciò significa che ogni anno vengono inviati milioni di richieste ai contribuenti per chiarire la dichiarazione IVA. E in generale, non c'è nulla di cui preoccuparsi per ottenerli. La cosa principale è rispondere alle domande IFTS correttamente e in modo tempestivo.