La contabilità è un'attività difficile ma necessaria in qualsiasi attività commerciale. La conoscenza di tutte le sottigliezze e le caratteristiche in quest'area arriva solo con l'esperienza lavorativa. Molti manager credono che avere un commercialista sia il garante di una corretta contabilità. E solo dopo il licenziamento di un dipendente, si scopre che la contabilità non è stata tenuta per intero. Dobbiamo effettuare il ripristino dei dati contabili.

ispezione

Come sapete, il problema è più facile da prevenire, in modo da non perdere tempo e denaro per il ripristino della contabilità e della contabilità fiscale. Per fare questo, è sufficiente condurre un piccolo test rapido: confrontare i dati di reporting con le informazioni nel programma. Se vengono rilevate deviazioni, la contabilità viene condotta con errori. Le conseguenze possono essere imprevedibili: dal contro-controllo alla squalifica di un leader.

Gli errori possono essere fatti per vari motivi: cambio di dipendente, mancanza di documenti, carico di lavoro del dipartimento. Comunque sia, è meglio ripristinare tempestivamente la contabilità e la contabilità fiscale. Ciò eviterà sanzioni per l'inosservanza della legge e aumenterà l'efficacia dell'organizzazione nel suo insieme. Non dimenticare che per mantenere i registri nell'organizzazione, il capo ha responsabilità amministrative o penali.

Servizi professionali

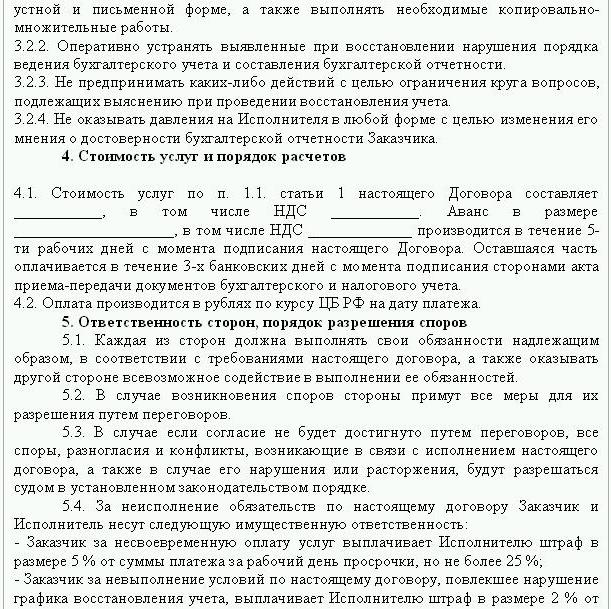

Se sono stati identificati errori di segnalazione, è necessario il recupero dei dati. In questo caso, viene concluso un accordo per ripristinare la contabilità, di cui viene presentato un campione di seguito. Il documento dettaglia i dettagli delle parti della transazione, i diritti e gli obblighi delle parti, i tempi della verifica. È molto importante riflettere nel contratto il costo dei servizi e la responsabilità del contraente per l'esecuzione delle funzioni.

La creazione di una nuova entità giuridica ha senso solo se la società non è responsabile nei confronti di altre controparti. Se la società dispone di licenze valide, contratti a lungo termine e un ampio personale di dipendenti, è necessario supportare le sue funzioni vitali. Anche l'esperienza aziendale e una reputazione aziendale positiva sono importanti.

I servizi di ripristino della contabilità comprendono:

- Analisi dello stato attuale dell'organizzazione: politiche contabili, flusso di lavoro, piano dei conti.

- Riconciliazione degli insediamenti con tutte le controparti.

- Formazione di un database di documenti.

- Ripristino della documentazione e immissione di dati primari.

- Segnalazione.

Di conseguenza, la documentazione verrà ripristinata, ottimizzata e monitorata. I servizi di ripristino della contabilità saranno costosi. Il prezzo dipende direttamente dalla causa degli errori (spostamento di un contabile, risultato di una verifica fiscale, contabilità non qualificata) e dal periodo per il quale è necessaria la riconciliazione delle transazioni. Più errori vengono identificati, maggiore sarà il lavoro che i revisori dovranno svolgere. D'altra parte, il costo dei servizi è molto inferiore ai costi che sarebbero sostenuti dalla società in caso di contabilità impropria.

Obiettivi e obiettivi

Il ripristino della contabilità da parte di una società di revisione inizia con la definizione dell'obiettivo: portare la contabilità in uno stato conforme alla legge in modo che le autorità di regolamentazione non impongano multe, richieste e sanzioni all'impresa. Sulla base degli obiettivi e degli obiettivi, vengono eseguite le seguenti fasi di verifica:

- Analisi della situazione attuale: elaborazione iniziale della documentazione.

- Determinazione della portata del lavoro, calcolo del costo, pianificazione e coordinamento degli eventi con il cliente.In questa fase, viene elaborato un accordo per il ripristino della contabilità.

- Attuazione di misure, tra cui la creazione, la correzione di registri contabili, documentazione primaria e relazioni.

- Fornire risultati di verifica al cliente.

opzioni

Dove iniziare il recupero contabile? Con un'analisi della situazione attuale e determinando la quantità di lavoro. Il ripristino completo della contabilità da parte dei servizi di audit può essere richiesto solo se prima che la contabilità non fosse condotta o fosse completamente persa. Molto spesso, viene eseguito il recupero parziale dei dati. che copre sezioni separate di un'unità aziendale, transazioni o operazioni, verifica della rendicontazione e contabilità fiscale per determinati tipi di imposte.

Recupero contabilità: da dove iniziare

Il primo passo è fare un inventario per determinare l'ammontare effettivo delle immobilizzazioni. Periti indipendenti determineranno il valore di mercato dell'oggetto e il periodo durante il quale ha funzionato. Sulla base di questi dati, viene redatto un saldo e viene calcolata la durata residua. Le società che fanno parte del sistema comune possono scoprire il valore dell'oggetto da una copia della dichiarazione fiscale sulla proprietà. Gli oggetti non tassati devono essere riportati nell'appendice del report.

Se la società dispone di beni immobili e terreni, è necessario contattare l'ITV e la camera di registrazione per le copie dei passaporti per questi oggetti. È possibile controllare le informazioni sui proprietari delle trame che vengono trasferite all'organizzazione su base di noleggio presso il Servizio di registrazione federale. Il comitato di gestione della proprietà ha una carta delle imprese che possiedono strutture federali o municipali. Tutti i dati ottenuti devono essere registrati in contabilità.

Il recupero delle immobilizzazioni viene effettuato nella seguente sequenza:

- Viene inserita una scheda inventario (OS-6) per ciascun oggetto, che indica il nome completo, il valore residuo, una breve descrizione e il periodo di utilizzo rimanente.

- Il costo dei sistemi operativi identificati si riflette in DT01. Secondo KT02 "Ammortamento" alla data di riferimento del bilancio dovrebbe essere "0". Indicare in queste transazioni il costo iniziale dell'attività e l'importo dell'ammortamento non è raccomandato. Riflettere meglio i dati residui. La vita utile rimanente di ciascuna struttura dovrebbe essere stabilita dalla commissione.

- Se la società è stata fondata prima del 2002, la relazione dovrebbe includere la data approssimativa di costruzione dell'impianto o la sua messa in servizio. In base a questi dati, verrà determinato il periodo di utilizzo in NU e BU. Fino al 2002, l'ammortamento veniva detratto a vite utili diverse. Le differenze permanenti risultanti incidono sull'importo dell'imposta sul reddito.

- Nell'ordine sui principi contabili dovrebbe essere prescritto un metodo di ammortamento.

stock

Successivamente, un inventario degli inventari dovrebbe essere effettuato raccontando e pesando le merci nei magazzini. Secondo i risultati dell'audit, il contabile:

- Riflette su DT10 i saldi delle scorte identificati e su DT41 - i resti delle merci. La registrazione viene effettuata in termini quantitativi e totali al valore di mercato.

- Se, secondo i risultati dell'inventario, sono state trovate tute, allora dovrebbero essere registrate in schede separate. Viene redatto un documento per una persona responsabile. Se la vita utile dell'abbigliamento supera 1 anno, l'ammortamento dovrebbe essere maturato su base mensile.

- Nell'ordinanza sui principi contabili, la procedura per la riflessione e la cessione di beni e beni a NU e BU MZP dovrebbe essere fissata

Raccolta dati di regolamento

Il recupero dei documenti contabili inizia con la determinazione dello stadio delle transazioni reciproche con tutte le controparti. Copie di tutti i documenti di pagamento possono essere ottenute presso la banca fornendo i dettagli dell'organizzazione. In questo caso, viene redatta una lettera a nome del capo dipartimento con una richiesta di fornire estratti conto dall'archivio con tutti i file allegati. Le informazioni devono essere ripristinate con almeno sei mesi di anticipo.Dai documenti forniti, sarà possibile identificare facilmente fornitori, acquirenti e saldi sul conto corrente. Il passo successivo è inviare un rapporto di riconciliazione a ciascun agente e chiedere loro di inviare insieme alle copie dei documenti firmati tutte le convenzioni.

L'FTS monitora l'accantonamento e il pagamento delle tasse in tempo. A tal fine, l'imposta compila le carte dei conti aziendali, che riflettono i pagamenti:

- per l'anno in corso;

- per il rimborso del debito per il periodo precedente;

- a causa del rimborso di debiti ristrutturati;

- proventi dalla vendita di beni sequestrati.

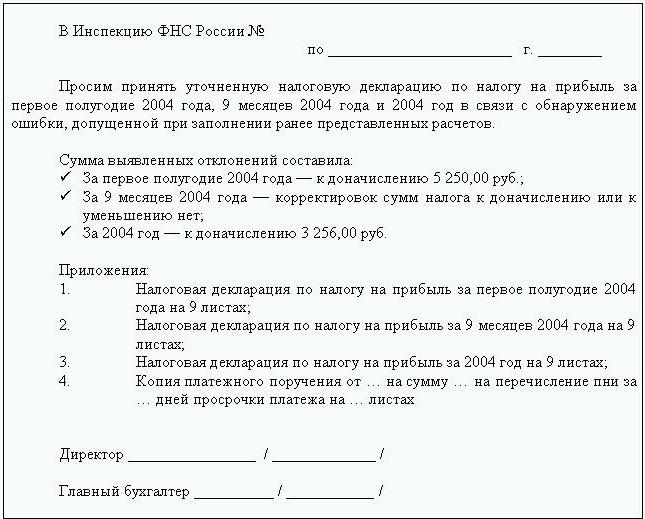

Per ripristinare la contabilità, il revisore contabile o il contabile invia una lettera al Servizio fiscale federale con una richiesta di fornire un rapporto di riconciliazione. Il documento deve necessariamente indicare la TIN, la posizione dell'organizzazione, il numero di telefono e il nome della testa. Il Federal Tax Service redige un atto sotto forma di n. 23 e lo invia al cliente. Inoltre, è possibile ottenere una dichiarazione sullo stato degli insediamenti con il budget. Viene rilasciato su richiesta del contribuente, redatto per iscritto o trasmesso all'indirizzo di posta elettronica. Il termine per la ricezione del documento è di 10 giorni dalla data di deposito del certificato.

Ogni impresa è tenuta a registrarsi presso l'UIF e l'FSS. Da queste istituzioni è possibile ottenere copie della dichiarazione sul pagamento dei premi UST e assicurativi e scoprire la bilancia dei pagamenti, gli importi pagati, se viene applicata una scala regressiva, se ci sono persone con disabilità nell'impresa.

Su base trimestrale, la società presenta uno stato patrimoniale con tutte le aggiunte, un prospetto dell'utile e del flusso di cassa. Copie di questi documenti per diversi periodi precedenti possono essere ottenute dall'FTS su richiesta scritta.

insediamenti

Il ripristino della contabilità delle imprese ai sensi del presente articolo è formato dagli atti di riconciliazione nella BU e si riflette nel conto 60:

- debito - in caso di pagamento in eccesso ai fornitori;

- credito - se c'è un debito con i fornitori.

Se l'organizzazione utilizza i servizi di poche controparti, si consiglia di aprire conti secondari separatamente per ciascuna controparte per dettagliare i calcoli.

Tutti gli accordi con i clienti sono riflessi nel conto 62. Il debito della controparte è in debito e il pagamento in eccesso è in credito. Come per i fornitori, gli insediamenti con ciascun acquirente possono essere effettuati su un sottoconto separato.

La manutenzione, il ripristino della contabilità per i fondi non monetari viene effettuato sulla base dei dati degli estratti conto bancari. Il grasso residuo sui conti correnti si riflette in ДТ51. Se l'organizzazione ha saldi dei valori in valuta, questi vengono contabilizzati prima del DT52, convertiti in rubli al tasso della Banca centrale alla data dell'inventario. I contanti disponibili sono registrati conformemente al DT50.

Il ripristino della contabilità e delle relazioni con l'UIF, FSS, MHIF viene effettuato sulla base delle dichiarazioni di riconciliazione ricevute da queste istituzioni. Tutti gli importi sono contabilizzati nel conto 69, a cui vengono aperti i sottoconti corrispondenti, riflettendo i calcoli UST nella parte trasferita al Fondo di previdenza sociale, al bilancio federale, per l'assicurazione medica e i calcoli per i contributi al Fondo pensione. Gli importi riflessi nell'atto devono coincidere con quelli indicati nei documenti di pagamento della banca. Le discrepanze identificate possono essere causate dal fatto che i fondi vengono trasferiti sul conto nel budget pochi giorni dopo il trasferimento. È possibile che si verifichi un errore nei documenti di pagamento, quindi i fondi vengono accreditati su un altro account. In ogni caso, quando si identificano le deviazioni, si consiglia di contattare l'UIF o l'FSS per chiarimenti.

Il saldo del conto 69 sarà:

- Accredito, se l'importo degli accantonamenti supera l'importo del pagamento.

- Addebitare se i fondi vengono trasferiti in anticipo al budget.

- Zero se pagamento in eccesso e nessun debito.

Gli atti di riconciliazione con il Servizio fiscale federale ti aiuteranno a scoprire su quale sistema fiscale si trova l'organizzazione. Il saldo indicato nei documenti dovrebbe essere riportato nel rendiconto finanziario sul conto 68.

Capitale dell'organizzazione

Dove inizia il ripristino della contabilità all'interno delle fonti di finanziamento dell'organizzazione? Con i documenti costitutivi dell'impresa. La Carta indica l'ammontare dei fondi forniti dai fondatori. Tutte le successive variazioni dell'importo del capitale dovrebbero riflettersi nel verbale delle assemblee degli azionisti. L'importo calcolato del capitale autorizzato dovrebbe riflettersi in KT80.

Saldo: attività

Per recuperare i dati, è necessario inviare l'ultimo rapporto al servizio fiscale federale. Le informazioni nello stato patrimoniale sono registrate dalla contabilità generale. Se è assente, il ripristino delle società di contabilità viene effettuato sui conti.

NMA (p. 110). Se c'è un certo importo sui conti, è necessario scoprire dalla direzione quali marchi o proprietà intellettuale sono di proprietà dell'azienda. I periti aiuteranno a determinare correttamente il valore di tali oggetti.

OS (art. 130). Per le imprese impegnate nella costruzione, questa linea riflette il costo delle attrezzature per l'installazione e investito in attività immateriali. Se è presente un bilancio a pagina 135, l'organizzazione ha preso in affitto la proprietà. Per ripristinare i dati contabili, è necessario richiedere un contratto di locazione.

Conti speciali bancari (p. 140). Questa linea deve riflettere l'ammontare degli investimenti in depositi a breve termine. Le informazioni sul piano devono essere riportate nell'estratto conto e nel conto 55 della contabilità generale.

Azioni (p. 211). Le informazioni sulla quantità e sul costo dei materiali sono registrate in bilancio secondo l'inventario. Le cifre possono differire da quelle presentate nell'ultima relazione presentata.

Lo stato patrimoniale mostra l'importo dell'imposta ricevuta sulle transazioni con tutte le controparti. Se la società ha molti acquirenti, gli importi indicati a p. 220 (IVA) e 230 (DZ) non aiuteranno a ripristinare la contabilità.

I dati sui fondi presso la cassa e sui conti di regolamento vengono compilati in base agli estratti conto bancari.

Saldo: passività

L'importo del capitale costitutivo (p. 410) deve corrispondere a quello indicato nei documenti costitutivi.

Se l'organizzazione utilizza prestiti a breve termine. quindi il loro volume, compresi gli interessi, dovrebbe riflettersi nel conto. 66. Il debito verso la Cassa pensione, i fondi sociali (p. 623) e il bilancio (p. 624) dovrebbero corrispondere a quelli indicati negli atti di riconciliazione con queste organizzazioni.

I risconti passivi (p. 640) comprendono l'ammontare del reddito da locazione, attività gratuite, ecc.

L'importo totale delle immobilizzazioni concesse in locazione indicato alle pagine 910 e 911 deve corrispondere a quello indicato nei contratti con controparti e pagamenti mensili - con estratti conto bancari. Il debito nei confronti dei locatori deve essere indicato nel conto fuori bilancio 001.

Dopo che tutti i dati del bilancio sono stati registrati, il ripristino della contabilità è da dove iniziare? Se tutti i dati sono inseriti correttamente, il saldo debitore di conti e sottoconti deve coincidere con il credito.

Dichiarazione dei redditi

Recupero contabilità Da dove iniziare? I dati della dichiarazione dovrebbero riflettersi nel bilancio dell'organizzazione, tenendo conto di tali sfumature:

- La sezione 1 mostra l'ammontare delle imposte dovute nell'intera organizzazione. Questo dovrebbe essere preso in considerazione se la società ha unità che non pagano le tasse. Il saldo del conto 68 deve coincidere con l'importo del debito trasferito al bilancio locale (p. 091) e al bilancio della Federazione Russa (081).

- Le imposte dovute sui dividendi e gli interessi sui titoli di Stato si riflettono nella sottosezione 1.3 nelle pagine “1” e “2”, rispettivamente.

Valuta di compilare le righe rimanenti della dichiarazione:

- P. 070 - proventi da operazioni con obbligazioni di debito e da rivalutazione della Banca centrale.

- P. 010: l'importo delle entrate dell'organizzazione per il periodo di riferimento.

- P. 100 - proventi non operativi ricevuti sotto forma di interessi su contratti di prestito, cambiali e altre obbligazioni di debito.

- P. 041 - l'ammontare di imposte e tasse ad eccezione dell'UST.

- P. 050 - il costo dei diritti di proprietà acquisiti (realizzati) nel periodo passato.

- P.090 - l'ammontare delle perdite per periodi precedenti per le industrie di servizi.

- P. 400 - l'ammontare degli ammortamenti maturati per le immobilizzazioni e le attività immateriali. Se differisce da quello calcolato, l'organizzazione ha oggetti acquisiti prima del 2002, che ora sono elencati in un gruppo separato.

- P. 030 - la quantità di sistemi operativi implementati nel periodo precedente. È possibile determinare gli oggetti venduti in base agli accordi registrati nella camera di registrazione. L'importo dell'ammortamento per tali oggetti è registrato a pagina 040 e le entrate sono incluse a pagina 030.

Possibili errori

Il ripristino della contabilità e della revisione contabile è un processo lungo e scrupoloso. Il problema principale è che le informazioni contenute nelle dichiarazioni non coincidono con quelle indicate negli atti di riconciliazione. Innanzitutto, questo vale per tutti i pagamenti di bilancio. Ad esempio, il revisore contabile ha ricevuto un atto il 31 dicembre. Le commissioni maturano in bilancio alla fine del mese e nel conto personale del Federal Tax Service - alla scadenza, ovvero alla fine del 1 ° trimestre del prossimo anno. Se l'organizzazione trasferisce fondi al bilancio su base trimestrale, verranno elencati come dedotti nel dipartimento contabilità e, secondo il Servizio fiscale federale, verranno addebitati come pagamenti anticipati. Cioè, alla fine dell'anno, calcoli identici saranno effettuati solo per 10 mesi senza tener conto dei pagamenti anticipati per l'ultimo trimestre. La stessa situazione si verificherà con altri periodi di riferimento.

Non è possibile emettere documenti sulla base del recupero dei dati effettuato. Devono essere raccolti e compilati in un registro. La responsabilità della sicurezza dei documenti primari spetta al capo contabile.

Il reporting fiscale potrebbe non essere completato correttamente. Inoltre, l'organizzazione ha eventi che si sono verificati dopo la data di riferimento, ma prima di firmare il documento con il Servizio fiscale federale. Se non sono stati correttamente presi in considerazione, nel periodo corrente ci sarà una perdita di valori materiali di una grande quantità.

Il regolamento sulla gestione della contabilità consente la preparazione di un bilancio con inesattezze. Lo stato patrimoniale mostra il saldo minimo di credito e debito.

Perdita di documenti

Se i documenti sono stati parzialmente persi, la società si trova in una posizione migliore, dal momento che non dovrà ripristinare tutta la contabilità da zero. Buoni risultati si ottengono da conversazioni con dirigenti, personale contabile e altri dipartimenti economici. Al fine di evitare tali casi, è meglio effettuare periodicamente copie di archivio della base contabile sotto forma di stampe del WWS alla fine del mese.

Selezione del controller

Dopo aver completato tutti i lavori di restauro, vale la pena escludere un errore chiave, non un dipendente qualificato. Quando si assume un commercialista, si dovrebbe testare le sue conoscenze nel campo di attività dell'impresa e le sue abilità nel lavorare con il programma. Molto spesso, gli "specialisti" non comprendono le impostazioni del database e generano report basati sul programma. Ma non tutte le configurazioni possono essere configurate.

Dovresti anche decidere in anticipo le preferenze di età. I giovani specialisti hanno una grande quantità di conoscenze teoriche e poche abilità pratiche di lavoro. Sebbene siano determinati a entrare in battaglia, non vale la pena affidarsi a loro. Allo stesso tempo, la "nonna-contabile" passerà più tempo a studiare le modifiche legislative che ad adattare la contabilità in una società.

Secondo le statistiche, l'80% dei dipendenti lavora bene solo se il suo lavoro è controllato. Il modo migliore è di ritirare periodicamente i rapporti sui principali conti contabili: "scorte", "accordi con fornitori, clienti", ecc. Se i numeri sui conti sono in dubbio, è necessario chiedere al contabile di commentare la situazione. Eventuali errori devono essere corretti immediatamente. Se il contabile non è in grado di far fronte a questo compito da solo, allora dovrai rivolgerti a specialisti: revisori dei conti.