On sait que produire signifie investir dans sa production et sa vente. Chaque entrepreneur, dans le but de créer une bénédiction, poursuit un objectif: tirer profit de la vente de biens / services. Le diagramme de rentabilité permet de voir en valeur et en termes physiques le revenu et le volume de production pour lesquels le profit est nul, mais tous les coûts sont déjà couverts. En conséquence, enjambant seuil de rentabilité chaque unité suivante de bien vendu commence à générer un profit pour l'entreprise.

Données du graphique

Afin d’élaborer des actions séquentielles et d’obtenir une réponse à la question: «Comment construire un diagramme de rentabilité?», Une compréhension de tous les composants nécessaires pour créer une dépendance fonctionnelle est nécessaire.

Tous les coûts de la société pour la vente de produits sont des coûts bruts. La division des coûts en coûts fixes et variables vous permet de planifier les bénéfices et sert de base à la détermination du volume critique.

La location de locaux, les primes d’assurance, l’amortissement du matériel, la rémunération, la gestion sont des éléments de coûts fixes. Ils sont unis par une condition: tous ces coûts sont payés quel que soit le volume de production.

L'achat de matières premières, les coûts de transport, la rémunération du personnel de production sont des éléments de coûts variables, dont le montant est déterminé par le volume de biens produits.

Les revenus constituent également la source d'informations permettant de déterminer un seuil de rentabilité et sont exprimés comme le produit des ventes par prix.

Méthode analytique

Il existe plusieurs façons de déterminer le volume critique. La méthode analytique, c’est-à-dire la formule, permet également de déterminer un seuil de rentabilité. Un horaire n'est pas nécessaire dans ce cas.

Bénéfice = Revenu - (Coûts fixes + Dépenses variables * Volume)

La détermination du seuil de rentabilité est effectuée à condition que le bénéfice soit nul. Le revenu est un produit des ventes et du prix. Il s'avère une nouvelle expression:

0 = volume * prix - (coûts fixes + variables * volume),

Après les procédures mathématiques élémentaires, la formule résultante est la suivante:

Volume = Coûts fixes / (Prix - Coûts variables).

Après substitution des données initiales dans l'expression résultante, le volume est déterminé, ce qui couvre tous les coûts du bien réalisé. Vous pouvez aller de l’inverse, le profit n’est pas nul, mais le but, c’est-à-dire celui que l’entrepreneur envisage d’atteindre, et détermine le volume de production.

Méthode graphique

Pour prévoir les principaux indicateurs de l'entreprise, compte tenu des conditions constantes sur le marché, il est possible d'utiliser un instrument économique aussi performant que le calendrier de rentabilité. Les principales étapes:

- La dépendance des volumes de ventes vis-à-vis des revenus et des coûts est construite, l’axe des X représentant des données sur les volumes en termes physiques et sur Y - revenus, les coûts en termes monétaires.

- Une ligne droite parallèle à l'axe des X et correspondant aux coûts fixes est construite dans le système résultant.

- Les coordonnées correspondant aux coûts variables sont reportées. La ligne droite monte et commence à zéro.

- Le coût brut direct est représenté sur un graphique. Il est parallèle aux variables et tire son origine le long de l’axe des ordonnées à partir du point de départ de la construction des coûts fixes.

- Construction dans le système (X, Y) d'une ligne droite caractérisant le revenu de la période analysée. Les revenus sont calculés à condition que le prix des produits ne change pas pendant cette période et que la production soit uniforme.

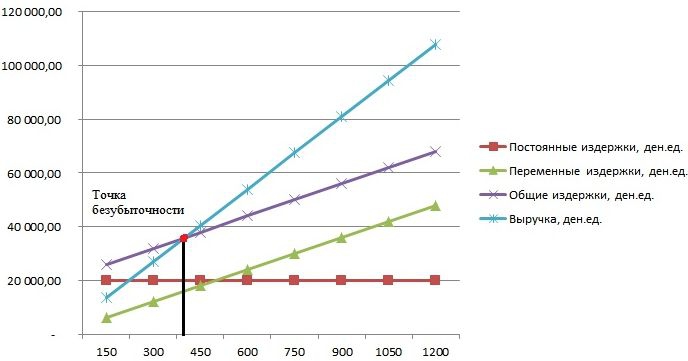

L'intersection des revenus directs et des dépenses brutes projetées sur l'axe des X correspond à la valeur souhaitée - le seuil de rentabilité. Un exemple de graphique sera considéré ci-dessous.

Exemple: comment créer un diagramme de rentabilité?

Le programme Excel constitue un exemple de dépendance fonctionnelle des volumes de vente vis-à-vis des revenus et des coûts.

La première chose à faire est de consolider les données sur les revenus, les coûts et les volumes de ventes dans un seul tableau.

Ensuite, vous devez appeler la fonction "Graphique avec marqueurs" via la barre d'outils en utilisant l'onglet "Insérer". Une fenêtre vierge apparaît, en cliquant avec le bouton droit sur une plage de données qui comprend les cellules de la table entière. La signature de l'axe X est modifiée par la sélection des données liées à la sortie. Ensuite, dans la colonne de gauche de la fenêtre "Sélectionner une source de données", vous pouvez supprimer le volume de sortie, car il coïncide avec l'axe X. Un exemple est présenté dans la figure.

Si vous projetez le point d'intersection des recettes directes et des coûts bruts sur l'axe des abscisses, un volume d'environ 400 unités est clairement défini, ce qui caractérise le seuil de rentabilité de l'entreprise. En d’autres termes, après avoir vendu plus de 400 unités de produits, la société commence à travailler en plus, générant des revenus.

Exemple de formule

Les données initiales de la tâche sont extraites du tableau dans Excel. On sait que la production est cyclique et s’élève à 150 unités. Le problème correspond à: coûts fixes - 20 000 denis; coûts variables - 6 000 den. des unités; chiffre d'affaires - 13 500 den. des unités Il est nécessaire de calculer le seuil de rentabilité.

- Détermination des coûts variables pour la production d'une unité: 6000/150 = 40 den. des unités

- Le prix d'un bien réalisé: 13 500/150 = 90 den. des unités

- Sur le plan physique, le volume critique: 20 000 / (90 - 40) = 400 unités.

- En valeur, ou en chiffre d’affaires dans ce volume: 400 * 90 = 36 000 den. des unités

Le calendrier de rentabilité et la formule ont conduit à une solution unifiée du problème - déterminer le volume minimum de production couvrant le coût de production. Réponse: 400 unités doivent être émises pour couvrir tous les coûts, tandis que les revenus seront de 36 000,00 den. des unités

Contraintes et conditions de construction

La simplicité de l'estimation du niveau de vente auquel les coûts de vente des produits sont remboursés est obtenue grâce à un certain nombre d'hypothèses retenues pour la disponibilité du modèle. On pense que les conditions de production et de marché sont idéales (et cela est loin de la réalité). Les conditions suivantes sont acceptées:

- Relation linéaire entre la production et le coût.

- Tout le volume produit est égal au réalisé. Il n'y a pas de stocks de produits finis.

- Les prix des produits sont inchangés, de même que les coûts variables.

- Absence de coûts en capital associés à l’acquisition d’équipements et au début de la production.

- Une période de temps spécifique est adoptée pendant laquelle le montant des coûts fixes ne change pas.

En raison des conditions susmentionnées, le seuil de rentabilité, qui constitue un exemple de la conclusion prise en compte, est considéré comme une valeur théorique de la projection du modèle classique. En pratique, les calculs dans la production multinomenclature sont beaucoup plus compliqués.

Défauts de modèle

- Le volume des ventes est égal au volume de la production et les deux quantités varient de manière linéaire. Non pris en compte: comportement des clients, nouveaux concurrents, caractère saisonnier de la sortie, c'est-à-dire toutes les conditions affectant la demande. Les nouvelles technologies, équipements, innovations et autres ne sont pas pris en compte dans le calcul des volumes de sortie.

- Le seuil de rentabilité est applicable aux marchés où la demande est constante et où la concurrence est faible.

- L'inflation, qui peut affecter le coût des matières premières, les loyers, n'est pas prise en compte lors de la fixation du prix unique des produits pour la période d'analyse du seuil de rentabilité.

- Le modèle est inapproprié pour les petites entreprises pour lesquelles la vente de produits est instable.

L'utilisation pratique du seuil de rentabilité

Une fois que les spécialistes de l'entreprise, les économistes et les analystes ont effectué les calculs et établi un calendrier de rentabilité, les utilisateurs externes et internes tirent des informations pour prendre une décision concernant le développement futur de l'entreprise et des investissements.

Les principaux objectifs de l'utilisation du modèle:

- Calcul des prix des produits.

- Déterminer le volume de production, assurant la rentabilité de l'entreprise.

- Détermination du niveau de solvabilité et de la fiabilité financière. Plus la production est éloignée du seuil de rentabilité, plus la marge de solidité financière est élevée.

- Investisseurs et créanciers - évaluation de l'efficacité du développement et de la solvabilité de la société.