Une politique comptable est un ensemble documenté de règles régissant la comptabilité dans une entreprise individuelle. Les dispositions de l'ordonnance sur les méthodes comptables sont fondées sur les principes comptables généralement reconnus. Ces recommandations sont contraignantes.

Histoire d'occurrence

Pour la première fois, le comptable russe a découvert le concept de «politique comptable» au début des années 90 du siècle dernier. Les caractéristiques du document ont été consignées dans le règlement «sur l'information comptable et financière de la Fédération de Russie». Mais dans la pratique, l’usage généralisé n’a pas commencé tout de suite. Aujourd'hui, aucune organisation n'est complète sans la création et le respect de règles comptables individuelles.

Cadre de politique comptable

Aucun ensemble de règles ne peut être créé de manière déraisonnable. Lors de l'élaboration et de l'approbation d'un document, le comptable en chef et la direction de l'entreprise doivent prêter attention aux critères suivants, sur lesquels repose essentiellement la politique comptable:

- Statut, forme de propriété, type et type d'activité de l'entreprise.

- Plan de développement actuel et à long terme.

- Caractéristiques des activités financières en fonction du secteur.

- Qualifications professionnelles des employés.

- La situation économique dans l'entreprise.

La politique comptable de l'organisation est établie sur la base des règles de comptabilité généralement acceptées. comptabilité en fonction de la situation spécifique de l'entreprise.

Quelles questions devraient être couvertes par les politiques comptables?

Le document approuvé régissant la comptabilité de l'entreprise doit non seulement être conforme aux normes établies par l'État, mais également à tous les aspects du processus de comptabilité. La comptabilité présente trois types de caractéristiques: méthodologique, organisationnelle et technique.

Une compréhension de la méthodologie inclut une description des techniques utilisées dans le processus de comptabilité, qui sont légalement présentées à la société. Par exemple, chaque entité juridique a le droit de déterminer indépendamment la méthode de calcul de l’amortissement. Il existe de nombreux problèmes de ce type sur lesquels la comptabilité d’une organisation peut différer considérablement d’une autre. Outre l'amortissement, ils comprennent:

- méthodes de classification de la propriété reçue en tant que système d'exploitation ou système IBE;

- financement des travaux de réparation du système d'exploitation;

- méthodes d'évaluation du BIE et d'autres biens de valeur;

- comptabilisation de la production, des achats et de l'acquisition de valeurs;

- reconnaissance du chiffre d'affaires;

- création de groupes de comptabilité immobilière, de réserves, de fonds de placement.

L'ordre relatif aux méthodes comptables contient une description détaillée des techniques d'enseignement. comptabilité pour une entreprise particulière. La tâche du comptable est de respecter les exigences énoncées par la direction.

Aspect technique et organisationnel des politiques comptables

Les aspects techniques reflètent l’utilisation pratique des méthodes fournies, c’est-à-dire qu’elles réglementent l’utilisation de certains comptes, formes de documents et autres éléments. Ceux-ci comprennent:

- plan comptable approuvé;

- formes de registres comptables;

- techniques de traitement de données;

- les rapports;

- contrôle de la sphère de production interne;

- ordre et termes de l'inventaire.

L’aspect organisationnel de la politique comptable de la comptabilité se présente sous la forme d’une description de l’importance de la comptabilité dans les activités de l’entreprise, de ses relations avec les autres départements du système financier.

Cadre réglementaire

Les documents suivants sont utilisés comme documents sur lesquels est basée la comptabilité de toute entreprise:

- Règlement «sur la comptabilité et l'information financière dans la Fédération de Russie».

- Instructions sur l'application du modèle de plan comptable de la Fédération de Russie.

- Règlement du ministère des Finances de la Fédération de Russie «sur la politique comptable de l'entreprise».

- Règlement «Sur les coûts et leur composition».

- Décision sur l'amortissement accéléré et la réévaluation du FPO.

- Recommandations de coûts pour un secteur particulier.

La procédure de compilation des documents sur les méthodes comptables

Approuvé par les fondateurs, le modèle de politique comptable de l'entreprise doit être documenté sous la forme d'une commande, d'une commande, d'une réglementation, d'une description de poste. Les documents constitutifs jouent un rôle majeur dans la préparation des méthodes comptables, ce qui constitue la base de la comptabilité selon le type d’entité commerciale.

La méthode comptable de l'exercice est approuvée, au cours de laquelle des modifications ne peuvent être apportées que dans des cas critiques pour l'entreprise: liquidation, transformation ou réorganisation. La raison peut également être une modification des exigences en matière de comptabilité et de comptabilité financière au niveau des États.

Les entreprises nouvellement établies doivent approuver les conventions comptables dans un délai de 90 jours. Le compte à rebours commence à partir du moment où vous avez acquis les droits légaux ou vous êtes inscrit aux agences gouvernementales.

Modification du contenu de la politique comptable

Si des modifications ne sont pas nécessaires pour des raisons graves telles que la réorganisation ou la liquidation, la société est autorisée à modifier le document pour la nouvelle année de déclaration. Les modifications entrent en vigueur le 1 er janvier de l'année suivant la date de publication du document. Il convient de rappeler que l’élaboration d’une nouvelle convention comptable devrait être reflétée dans les états financiers annuels sous la forme d’une note explicative.

Toute modification doit être justifiée, car l’ordre des méthodes comptables affecte directement l’activité économique de l’entreprise. Il est particulièrement nécessaire de vérifier soigneusement la nécessité de procéder à des changements méthodologiques pouvant affecter directement le résultat financier.

Conventions comptables reflétées dans les états financiers

Un exemple de politique comptable d'une entreprise doit être publié. Les employés doivent être familiarisés avec les exigences qui affectent directement l'exécution de leurs tâches. La nécessité de mentionner les méthodes comptables se pose lors de la préparation des états financiers. Mais il n'est pas nécessaire de divulguer le contenu de tout le document: il suffit de refléter les points principaux.

Il existe deux méthodes selon lesquelles la société reflète les conventions comptables dans le rapport annuel: une indication des écarts par rapport aux règles ou une description de chaque élément. La première option suppose la caractérisation la plus complète des méthodes comptables établies. Dans le même temps, ils décrivent toutes les méthodes établies par l'État ou adoptées indépendamment.

Si l'entreprise exerce des activités financières strictement dans le cadre accepté par l'État, la politique comptable n'est caractérisée que dans les cas où des écarts par rapport aux règles générales sont observés. Dans d'autres circonstances, il suffit d'indiquer que la société se conforme pleinement aux recommandations de l'État sur la comptabilité.

Réflexion de la comptabilité fiscale

La comptabilité fiscale de l'entreprise doit être effectuée en stricte conformité avec les articles du Code des impôts de la Fédération de Russie. Dans la section de la convention comptable relative à la procédure de comptabilité fiscale, vous devez inclure les éléments suivants:

- la procédure pour refléter les données de comptabilité fiscale;

- mise en place de personnes responsables de la maintenance et de l'organisation de la comptabilité fiscale;

- conditions et composition des documents fournis à la personne responsable;

- types de registres fiscaux comptables.

Une politique de comptabilité fiscale doit être créée sur la base de l’impôt de l’entreprise, une liste des paiements obligatoires au budget de l’État et des règles de workflow.

Quelle que soit l'orientation de l'entreprise, la méthode comptable doit refléter les exigences du code des impôts. Les dépenses et les revenus de l'entreprise, la procédure pour leur formation, la détermination des actions imposables est la base de la comptabilité fiscale, qui ne peut être ni annulée ni complètement modifiée.

Modifications des conventions comptables fiscales pour 2016

En 2015, le code des impôts de la Fédération de Russie a subi des modifications qui entreront en vigueur à partir du début de 2016.Certaines des modifications affecteront les opérations des entreprises. Lors de la compilation de la convention comptable pour 2016, il est nécessaire de prendre en compte les exigences suivantes du code des impôts:

- les biens amortis sont considérés comme des valeurs matérielles supérieures à 100 000 roubles;

- pour les entreprises qui paient un impôt sur le revenu de 10 à 15 millions de roubles, la limite du montant des recettes des ventes pour le trimestre augmente;

- Le système fiscal simplifié a été annulé pour les organisations dont les revenus dépassent 79 millions 740 000 roubles.

Conventions comptables: les articles et leurs caractéristiques

Le document établissant la procédure de mise en œuvre de la comptabilité comprend 5 sections:

- informations générales sur la partie organisationnelle de la comptabilité;

- méthodes de comptabilisation des immobilisations corporelles et incorporelles;

- comptabilité des stocks;

- procédure de création de réserve;

- comptabilisation des autres produits et charges.

Les informations générales peuvent être complétées sous n’importe quelle forme, mais elles doivent nécessairement contenir des informations sur la société, les personnes responsables, l’application d’un plan comptable type ou fonctionnel, ainsi que l’organisation comptable.

Réflexion des méthodes comptables pour les immobilisations corporelles et incorporelles

Procédure de comptabilité du système d'exploitation et immobilisations incorporelles réglemente les méthodes comptables de l'entreprise. Un exemple de remplissage de cette section est donné ci-dessous:

Comptabilité OS

- Accumulation méthode d'amortissement - linéaire / cumulatif / solde dégressif / production.

- La valeur minimale de la propriété attribuable aux immobilisations est de 100 mille roubles.

- Contrôle des actifs d’une valeur inférieure au minimum - sur le compte hors bilan 013.1 / registres de comptabilité analytique.

- Réévaluation annuelle des immobilisations - réalisée / non réalisée.

- Document de comptabilité analytique - fiche d'inventaire / livre d'inventaire.

- Conservez les fiches d'inventaire pendant n années.

Immobilisations incorporelles

- Comptabilisation de l’amortissement - selon la méthode linéaire / de production - du solde réduit.

- Refléter la présence d'actifs incorporels dans le bilan - refléter / ne pas refléter.

- La durée de vie utile et le mode d'amortissement de l'année en cours sont modifiés / non modifiés.

Caractéristiques des méthodes comptables des stocks et des réserves

Procédure comptable inventaire reflète les méthodes comptables de l'entreprise. Un exemple (Russie) de compilation des caractéristiques de comptabilisation de la MPZ sera considéré comme un exemple:

La politique comptable des entreprises régit la comptabilisation des stocks selon les règles suivantes:

1. Évaluer:

- matériaux - au prix réel / comptable;

- produits finis - selon le réel / normatif en utilisant sc. 40 / normatif sans l'utilisation de sc. 40 prix;

- marchandises - à la valeur d'achat / de vente.

2. Les frais de transport et d’achat liés à la vente de biens doivent être inclus dans les postes de coût / vente.

3. Radier MPZ de l’entrepôt au coût moyen unités / méthode FIFO / méthode LIFO.

4. Réaliser la formation de valeur à coût complet / réduit.

Dans la section relative à la création de réserves, les montants des dépenses futures sont indiqués par éléments de coût, de même que la nécessité de créer des réserves pour obligations douteuses et de réduire le coût des immobilisations corporelles et incorporelles.

Un exemple du contenu des méthodes comptables de l'entreprise pour la comptabilité

Envisagez l'une des options possibles pour le traitement de la documentation liée à la description des méthodes boo. comptabilité.

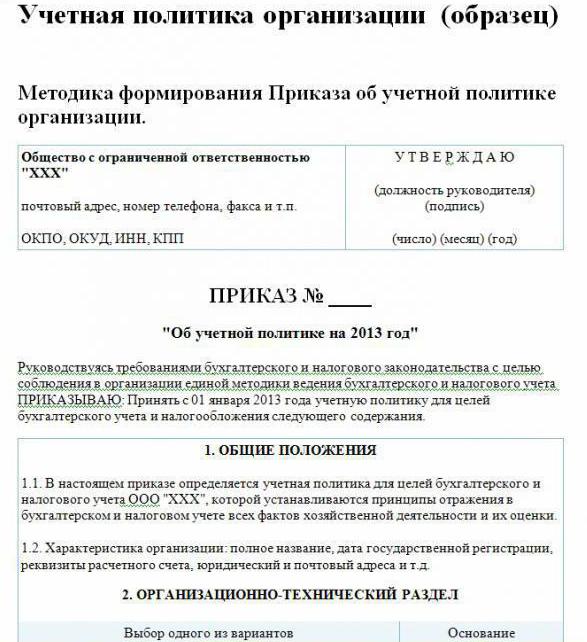

Méthode comptable de l'entreprise (exemple):

Visitez LLP

st. Constructeurs, 48

téléphone 8 (3812) 234949

fax 8 (3812) 234853

Numéro de commande 23

«Sur les conventions comptables pour 2016»

Selon la législation de la Fédération de Russie, afin de se conformer à un système unifié de comptabilité et de comptabilité fiscale

Je commande:

Approuver à partir du 01.01.2016 les conventions comptables de la société pour objectifs comptables contenu donné:

Aspects organisationnels et techniques

1.1. La comptabilité est un comptable.

1.2. Le niveau de centralisation de la comptabilité est centralisé.

1.3. La structure organisationnelle de la comptabilité est linéaire.

1.4. Formulaires de documents primaires élaborés par l'entreprise de manière indépendante et présentés dans les annexes de la commande.

1.5 Les personnes autorisées à laisser une signature dans la documentation principale sont énumérées à l'annexe de la commande.

1.6.Le formulaire de comptabilité est automatisé.

1.7. La société utilise le plan comptable standard de la Fédération de Russie.

1.8. La procédure pour faire un inventaire, la composition de la commission est approuvée dans l'annexe à la commande.

Aspects méthodologiques

2.1. L’amortissement des immobilisations corporelles et incorporelles est calculé selon la méthode linéaire.

2.2. Définissez le coût minimum du système d'exploitation pour un montant de 100 000 roubles.

2.3. Dans le cadre de la ZPM, les actifs d’une valeur ne dépassant pas 82 000 roubles sont soumis à la comptabilité.

2.4. Les montants des déductions pour amortissement des immobilisations incorporelles sont reflétés sur le compte 05.

2.5. Ne réévaluez pas le système d'exploitation.

2.6 Prendre en compte les valeurs matérielles sans utiliser les comptes 15, 16.

2.7 La MPZ devrait être mise en production à un coût moyen.

2.8. Les coûts de transport et d’achat doivent être inclus dans les coûts réels.

2.9 Évaluer les biens achetés au coût réel.

210. La comptabilisation de la sortie doit être effectuée à l'aide du compte 40.

2.11. Les réserves pour les dépenses futures ne sont pas créées.

Les méthodes non spécifiées dans le présent document doivent être appliquées conformément au règlement du ministère des Finances de la Fédération de Russie intitulé "Sur la comptabilité et les rapports financiers".

Directeur Savochkin P. B. signature

Dans l'exemple de convention comptable donné, seuls les points principaux de la méthodologie d'organisation de la comptabilité sont indiqués. comptabilité. Pour l’essentiel, l’entreprise repose sur des règles généralement acceptées.