Persoonlijke inkomstenbelasting betekent persoonlijke inkomstenbelasting. Het bedrag aan inkomsten en belasting dat daarop wordt ingehouden, wordt in het document ingevoerd in de vorm 2-NDFL. Certificaat 6-NDFL wordt beschouwd als een nieuwe vorm van werkgeversrapport, dat alle opgebouwde, ingehouden en betaalde belastingen aangeeft. Beide vormen van certificaten hebben juridische kracht in overheidsorganisaties; er mag geen verschil zijn in de inkomstenbelasting voor 6 personen en de inkomstenbelasting voor 2 personen.

Velen hebben vragen over het invullen van rapporten. En als volgens de eerste bekende referentie alles min of meer duidelijk is, dan ontstaat vaak verwarring met de nieuwe vorm. In dit artikel zullen we uitzoeken hoe we jaarverslagen goed kunnen opstellen en indienen bij de belastingdienst.

Over 2-PIT

Dit formulier is verplicht:

- Volledige informatie over de werkgever (bedrijfsnaam, de details ervan).

- Informatie over de werknemer (F. I. O., FIN, paspoortinformatie, woonplaats).

- Maandelijks inkomen, 13% - dit is zijn tarief.

- Informatie over de inhoudingen met hun codes (standaardaftrek, sociaal of eigendom).

- Ingehouden belastingbedragen.

- Totaal bedragen (inkomsten, inhoudingen en belastingen).

Vragen van dit formulier geven uit:

- Een persoon met een inkomen waarvan de werkgever wordt belast.

- Een persoon met een inkomen waarvan de werkgever niet wordt belast.

Het invullen van dit certificaat gebeurt op een speciaal ontworpen formulier. In de nieuwe vorm van het formulier in de linkerbovenhoek is er een streepjescode die werd toegewezen in overeenstemming met de regels. Verdere informatie wordt in de volgende volgorde ingevuld:

- periode waarvoor het certificaat is afgegeven;

- belastingagent (werkgever);

- werknemersinformatie;

- informatie over inkomsten belastbaar tegen een tarief van 13% (het is belangrijk om de inkomstencode aan te geven);

- informatie over belastingaftrek;

- Informatie over het totale bedrag aan inkomsten en belastingen.

Hoe het correct in te vullen?

Het is belangrijk om informatie te hebben over de correcte voltooiing van het jaarverslag van 6-NDFL en 2-NDFL, omdat het wordt geaccepteerd door de belastingdienst van Rusland. Certificaten van 2-NDFL worden op hun verzoek aan de werknemers verstrekt, bijvoorbeeld aan de bank.

Bedragen worden opgenomen in roebels met de verplichte vermelding van kopeken, behalve inkomstenbelasting. Het wordt volledig in roebels verstrekt. Als het bedrag cent is, dan minder dan 50 kopeken. weggegooid en meer dan 50 kopeken worden afgerond, terwijl een eenheid wordt toegevoegd aan het bedrag in roebels.

Als in de loop van het jaar verschillende tarieven werden toegepast op het inkomen van werknemers, zijn de paragrafen 3-5 gelijk aan hun aantal.

Acties voor het maken van een fout in de hulp

Er zijn momenten dat het certificaat fouten bevat. In dit geval moet u handelen in overeenstemming met de procedure voor het corrigeren van fouten. De titel heeft een speciaal veld 'Correctienummer'. Correcties hebben hun eigen nummers:

- "00" betekent het invullen van het primaire formulier;

- "01", "02", enz. Worden aangegeven bij het invullen van het gecorrigeerde certificaat, dat wordt afgegeven in plaats van het vorige, met een meer dan aangegeven in het vorige certificaat;

- "99" betekent annulering van het certificaat.

De gecorrigeerde vorm van het 2-NDFL-jaarverslagformulier wordt ingediend om de fout in het formulier dat in het begin werd ingediend te elimineren, en het annuleringsformulier wordt ingediend om de gegevens te annuleren die niet nodig zijn voor indiening. Als de belastingdienst het certificaat niet heeft geaccepteerd (hiervoor worden fouten met het formaatbeheer in het protocol aangegeven), wordt een nieuw certificaat geschreven, geen aanpassing. Geef daarom bij het invullen van een nieuw certificaat het nummer "00" en de nieuwe datum op.

Wat is de deadline?

Het certificaat, waarin het inkomen van de werknemers van de organisatie wordt vermeld, moet op tijd worden ingediend. De belastingagent geeft informatie over het inkomen van werknemers volgens het 2-NDFL-certificaat van de Federale Belastingdienst op de plaats van registratie. De rapportage zal de afgelopen belastingperiode zijn. Het geeft het bedrag aan belastingen aan dat is berekend, ingehouden en overgedragen naar de begroting van de Russische Federatie.

Het rapport moet elk jaar op tijd worden ingediend, in de vorm, het formaat en de volgorde, die zijn goedgekeurd door de federale uitvoerende diensten die bevoegd zijn voor inspecties en toezicht op het gebied van belastingen en heffingen.

Informatie moet worden verstrekt in elektronische vorm met behulp van telecommunicatiekanalen of op papier (op elektronische media). Als een onderneming vanaf begin 2016 inkomsten heeft betaald aan 25 werknemers of meer, moet ze 2-NDFL-certificaten voor 2016 indienen in elektronisch formaat via telecommunicatiekanalen via een operator die zich bezighoudt met elektronisch documentenbeheer. U kunt geen harde schijven, flash drives, etc. gebruiken Als de werkgever tijdens het belastingtijdvak minder dan 25 werknemers heeft betaald, worden certificaten op papier verstrekt.

Deze wijzigingen zijn voorzien in paragraaf 2 van artikel 230 van de Belastingwet. Ze hebben ook betrekking op 2015-rapporten. Dienovereenkomstig moet de informatie, als de werkgever in 2015 inkomsten aan 25 werknemers of meer heeft overgedragen, alleen via internet worden verstrekt.

Informatie over de onuitvoerbaarheid van belastinginhouding voor 2017 moet ook in elektronische vorm worden verstrekt als de werkgever het inkomen aan ten minste 25 werknemers heeft overgedragen.

Aan het einde van het jaar verstrekt de werkgever zonder twijfel een certificaat, bijvoorbeeld 2-NDFL voor 2016, aan de inspectie:

- Uiterlijk op 1 maart met een teken van "2". Een dergelijk certificaat wordt afgegeven voor die werknemers van wie de inkomstenbelasting niet wordt ingehouden (bijvoorbeeld het verlenen van financiële bijstand of het geven van geschenken aan mensen die niet in de organisatie werken, voor een bedrag van meer dan 4.000 roebel.

- Tot de eerste dag van april van de maand met het teken "1". Hier is informatie over inkomsten in het totale verdiende bedrag van het voorgaande jaar, de belastinggrondslag waarmee de inkomstenbelasting wordt ingehouden.

Dit zijn de deadlines voor het indienen van het 2-NDFL-jaarverslag.

Help 6-personenbelasting

Certificaat 6-NDFL is een document voor het indienen van de verklaringen van de werkgever die inkomsten betaalt aan particulieren. Het wordt gepresenteerd in de vorm van een samenvatting van algemene informatie over het inkomen van werknemers voor een bepaalde periode en over de belasting die op deze bedragen wordt ingehouden. Rapportage vindt elk kwartaal plaats, dat wil zeggen om de drie maanden. Rapportage is verplicht in elektronische vorm. Maar als de organisatie minder dan 25 werknemers heeft, kunt u deze op papier verzenden.

Wanneer u een certificaat afgeeft, moet u ervoor zorgen dat alle cellen zijn gevuld. Lege kolommen worden gevuld met een streepje, zowel op de titelpagina als op de tweede pagina. Alle belastingagenten zijn verplicht dit formulier in te dienen. Deze omvatten individuele ondernemers, advocaten, notarissen. Opbrengsten moeten betrekking hebben op alle personen die in de onderneming werken. Over inkomen gesproken, het zijn salarissen, dividenden, beloningen volgens civielrechtelijke contracten.

Hoe een jaarverslag 6-personenbelasting indienen?

Het is belangrijk om te weten dat het noodzakelijk is om steeds vaker vier keer per jaar een rapport in te dienen:

- in het eerste kwartaal;

- in een half jaar;

- op 9 maanden;

- per jaar.

Overeenkomstig de wet worden driemaandelijkse rapporten op dit formulier uiterlijk aan het begin van de laatste dag van de maand volgend op het rapporterende kwartaal aan de inspectie voorgelegd. De jaarlijkse berekening wordt vóór de eerste dag van april van het volgende jaar verzonden. Er is een boete voor te late indiening van een rapport. Voor elke maand vertraging zijn de kosten duizend roebel. Het is dus beter om te proberen om rapporten over 6-personenbelasting vanaf 2017 op tijd te verzenden.

In papieren vorm is een dergelijk certificaat alleen toegestaan voor organisaties met minder dan 25 werknemers.

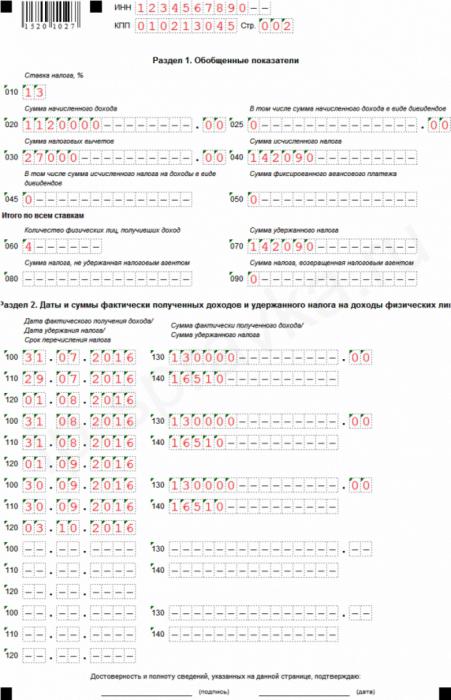

Voorbeeldcertificaat 6-PIT

De steekproef van het 6-NDFL-jaarverslag is ongeveer een jaar geldig, maar belastingagenten en accountants hebben veel vragen in te vullen.

Help heeft een titelpagina en een tweede pagina, die nog twee secties heeft. Als er onvoldoende regels voor het rapport zijn, kunt u extra bladen nummeren. Meestal is er niet voldoende ruimte bij het invullen van het tweede gedeelte, dat zich op hetzelfde vel bevindt als het eerste. In dit geval hoeft u de inhoud van de eerste sectie niet te kopiëren.

In de voettekst van het eerste blad zijn het TIN en de PPC van de organisatie die de verklaringen indient ingevuld. Als de informatie door het filiaal van het bedrijf wordt verstrekt, wordt het controlepunt van het filiaal ingevuld.

Onder het kopje staat de regel “Aanpassingsnummer”, waarmee de manieren worden aangegeven waarop het rapport wordt ingevuld. Als een fout of onnauwkeurigheid in het rapport wordt gevonden, kunnen deze worden gecorrigeerd door een aangepaste versie van het rapport te verzenden. Dienovereenkomstig worden, als het rapport voor de eerste keer wordt verzonden, drie nullen aangegeven in de benodigde kolom. Als het nodig is om de berekeningen te verduidelijken, geeft u de cijfers "001", "002", enz. Aan.

Voorheen was het jaar bij het indienen van rapporten over persoonlijke inkomstenbelasting niet verdeeld in rapportageperioden, volgens de belastingwetgeving van de Russische Federatie, de "rapportageperiode" deed er niet toe met betrekking tot deze belasting. Nu wordt de waarde "presentatieperiode" ingevoerd in het voorbeeldrapport, dit is de deadline voor het indienen van het jaarverslag van 6-personenbelasting waarvoor het rapport wordt ingediend.

De belastingcode is hieronder geschreven, waarin de werkgever de overzichten verzendt. De code bestaat uit vier cijfers: de eerste twee cijfers zijn het regionummer en de tweede twee cijfers zijn de inspectiecode. Er moet aan worden herinnerd dat het rapport aan de inspectie wordt voorgelegd op de locatie van de onderneming of het filiaal. Individuele ondernemers dienen rapporten in bij het belastingkantoor in hun woonplaats.

Aan de hand van de code in de regel "Op locatie (boekhouding)" kunt u bepalen welke organisatie een rapport indient. Deze codes worden aangegeven in de procedure voor het invullen van het jaarverslag 6-NDFL:

- waar de Russische organisatie is geregistreerd - "212";

- waar het filiaal van het bedrijf is geregistreerd - "220";

- grote belastingbetalers geven aan - "213";

Individuele ondernemers hebben hun eigen codes:

- IP op de USN of het algemene systeem - "120".

- IP op UTII of patent - "320".

Geef in de regel over de belastingagent de naam van de organisatie aan. U kunt ook een korte naam opgeven, indien aanwezig.

Bij het invullen van de All-Russian Classifier of Territories of an Municipal Formation (OKTMO), is het verplicht om de onderwijscode aan te geven op de site waarvan de organisatie of haar filiaal is gevestigd en geregistreerd (na het indienen van het rapport voor het filiaal). Dat wil zeggen, de code van het jaarverslag is 6-NDFL. Het gebeurt dat werknemers inkomsten ontvangen, bijvoorbeeld lonen, bonussen, enz., Zowel van de moedermaatschappij als van haar eenheid. In deze situatie bieden inspecties twee berekeningen met verschillende codes voor OKTMO.

De tweede pagina van de hulp 6-personenbelasting

Op de tweede pagina van de hulp moeten nog twee secties worden ingevuld, die op hun beurt verder zijn onderverdeeld in subsecties.

In de eerste paragraaf van algemene indicatoren wordt het belastingtarief aangegeven dat in de organisatie wordt gebruikt. Bij één onderneming worden werknemers tegen verschillende tarieven belast. Het basistarief is 13%. De rest, hoge tarieven, worden gebruikt met betrekking tot personen van niet-ingezetenen van Rusland (15 en 30%), en met betrekking tot winsten in de loterij, competitie of reclamecampagne (35%). Als de organisatie alleen het basistarief gebruikt, wordt de sectie eenmaal ingevuld.

De tweede paragraaf vat de resultaten samen voor alle gebruikte inkomstenbelastingtarieven.

De tweede paragraaf geeft de totalen aan. De regel bevat het aantal werknemers dat over de periode is opgebouwd. In gevallen waarin de werknemer stopte en vervolgens terugkeerde naar de organisatie, verandert de informatie niet.

Er zijn gevallen waarin de ingehouden belasting in de 6-NDFL- en 2-NDFL-jaarverslagen niet samenvalt met het bedrag van de berekende belasting.Dit gebeurt vanwege het feit dat sommige belastingbedragen eerder zijn overgedragen en later aan werknemers zijn ingehouden.

Geef ook het bedrag aan inkomstenbelasting aan, dat om een of andere reden niet kon worden ingehouden.

Het tweede deel van de 6-personenbelasting voor het laatste kwartaal bevat informatie, dat wil zeggen dat de periode vanaf het begin van het jaar niet meetelt. Hier worden de datums van inkomstenopbouw voor werknemers en hun bedrag ingevuld. Datums worden in chronologische volgorde aangegeven:

- De datum waarop de werknemer de inkomsten heeft ontvangen. De aangegeven datum en maand zijn afhankelijk van het type betaling. De dag waarop de werknemer het inkomen verdient, hangt ook van dit type af. Salaris is daarom het inkomen van een persoon die aan het einde van de maand (uitgegeven op de laatste dag) wordt ontvangen waarvoor het wordt betaald, d.w.z. de laatste dag wordt bijvoorbeeld aangegeven in januari 2017 en de werknemer ontving zijn salaris voor deze maand in februari. Vakantie en ziekteverlof zijn inkomsten op de dag van ontvangst.

- Datum waarop belasting wordt ingehouden door het bedrijf. Om inkomstenbelasting te heffen van inkomsten is noodzakelijk op de dag dat het wordt betaald. De werknemer inkomstenbelasting op vakantie of ziekteverlof wordt ook ingehouden door het bedrijf op de dag dat ze worden betaald.

- Datum van belastingaftrek op de begroting in overeenstemming met de wet. De loonbelasting moet de volgende dag na betaling aan het budget worden betaald, niet later, maar van vakantie en ziekteverlof tot het einde van de maand waarin ze worden betaald.

- Het bedrag dat werknemers op een specifieke datum hebben ontvangen, zonder belasting.

- Het bedrag aan belasting dat wordt ingehouden bij de betaling van inkomsten aan werknemers op de datum van bronbelasting door de onderneming, ongeacht overdrachten naar de begroting.

Bij het controleren van 6-NDFL en 2-NDFL is het noodzakelijk om hun interne gegevens te controleren, maar ook om de steekproef 6-NDFL te vergelijken met andere rapporten en met informatie uit de boekhouding en belastingregisters.

Het belastingwetboek van de Russische Federatie bepaalt de timing voor het verstrekken van informatie over het inkomen van werknemers van de organisatie en het bedrag van de ingehouden belasting, berekend en overgeboekt naar de begroting van de Russische Federatie voor het jaar voor elke werknemer in het jaarverslag 6-NDFL en 2-NDFL.

De deadlines voor het indienen van deze rapporten zijn dezelfde: uiterlijk begin april van het jaar dat begon in het afgelopen belastingtijdvak. Als de laatste rapportagedag in een weekend of op een feestdag valt, is archiveren toegestaan op de eerstvolgende werkdag. Als bijvoorbeeld de eerste dag van april op zaterdag valt, dan is de deadline voor het melden van formulieren 2-NDFL en 6-NDFL op de 3e.

Naleving van jaarverslagen 2NDFL en 6 personenbelasting

Niet alleen de deadlines combineren deze rapportage. Een brief van de Federale Belastingdienst van Rusland geeft controleverhoudingen voor hen aan.

Voor de jaarlijkse berekening van de 6-personenbelasting wordt de definitieve ratio toegepast op de jaarlijkse referentie 2-personenbelasting, die het kenmerk "1" heeft (geeft het totale bedrag aan inkomsten aan dat de werknemer in het voorgaande jaar heeft verdiend, de belastinggrondslag waarop de belastingbedragen zijn ingehouden). Aangezien het 6-personenbelastingbewijs algemene informatie bevat en het 2-personenbelastingbewijs afzonderlijk wordt ingevuld voor elke werknemer die zijn inkomen in de onderneming als salaris heeft verdiend, moeten zij bij het controleren van 6-personenbelasting en 2-personenbelasting enkele gegevens hebben:

- Het aantal werknemers dat inkomsten heeft verdiend voor de rapportageperiode, mag niet verschillen van het totale aantal afgegeven certificaten 2-NDFL.

- Bij belastingtarieven (elk van hen) moet het opgebouwde inkomen gelijk zijn aan het totaal van de regels "totale inkomsten" voor alle 2-persoonlijke inkomstenbelastingcertificaten, en het belastingtarief zal exact hetzelfde zijn.

- Dividendinkomsten moeten gelijk zijn aan het bedrag van dezelfde inkomsten voor alle referenties 2-PIT.

- De volledige belasting die wordt ingehouden op het totale inkomen van de werknemer in roebels zonder kopeken moet gelijk zijn aan de som van de regel "belastingbedrag berekend" voor alle vormen van 2-personenbelasting met de bijbehorende tarieven.

- De belasting die om welke reden dan ook niet wordt ingehouden, moet gelijk zijn aan de belasting die de belastingagent niet in alle certificaten heeft ingehouden.

In de rapporten in 6-personenbelasting en 2-personenbelasting is discrepantie niet toegestaan.

2-personenbelasting en 6-personenbelasting in de boekhouding

In het boekhoudprogramma 1C wordt een belasting op inkomstenbelasting gegenereerd op basis van gegevens ontvangen van het 1C: ZUP-programma. Daar wordt op basis van de documentatie informatie voor de overzichten van 2-NDFL en 6-NDFL over dividenden gegenereerd.

Wanneer u het boekhoudprogramma 1C gebruikt, hoeft u zich geen zorgen te maken over het voldoen aan de ratio's in het jaarverslag van 6 personenbelasting en 2 personenbelasting. Een automatische rapportagemodus garandeert een verplichte automatische naleving van alle noodzakelijke besturingsverhoudingen. Hiertoe moet u de huidige versie van het programma controleren en indien nodig bijwerken.

Door voorbeeldrapporten in te vullen, moet de accountant alle ingevoerde informatie controleren om zeker te zijn van de juistheid en betrouwbaarheid van de verstrekte informatie. Het jaarverslag van 6 personenbelasting en 2 personenbelasting moet hetzelfde zijn. Als er verschillen zijn, heeft de Federale Belastingdienst het recht om de werkgever een opdracht te sturen om de Berekening aan te passen of om een schriftelijke verklaring voor een periode van vijf dagen in te dienen. Als een fout in de berekening wordt ontdekt, heeft de federale belastingdienst ook het recht om een boete van de werkgever te innen.