Veel individuele ondernemers gebruiken speciale belastingregelingen om rapportage te vereenvoudigen en op te slaan. Desalniettemin is IP op het belangrijkste belastingstelsel tegenwoordig niet ongewoon. Meestal is dit een bewuste keuze, die wordt bepaald door de beslissing om btw te betalen voor het gemak van partners. Minder vaak heeft het onderwerp gewoon geen andere optie. Als het bijvoorbeeld niet voldoet aan de criteria voor speciale modi of de limieten heeft overschreden die daarvoor zijn ingesteld. Vervolgens zullen we belastingen en rapporten van individuele ondernemers op OSNO in detail analyseren.

FE-statusfuncties

Een ondernemer als belastingbetaler heeft een dubbele status. Enerzijds voert hij economische activiteiten uit, verdient hij inkomsten en betaalt hij belasting hierover. Anderzijds is hij een gewone persoon die ook bepaalde fiscale verplichtingen heeft. De IP-belastingen bestaan dus uit twee delen: persoonlijk en ondernemend.

De persoonlijke belastingen van de individuele ondernemer op OSNA, dat wil zeggen betalingen die geen verband houden met zijn ondernemersactiviteit, zijn afhankelijk van wat hij bezit. Dit zijn de zogenaamde onroerendgoedbelasting op particulieren. Deze omvatten:

- transportbelasting;

- onroerende voorheffing - appartement, huis, huisje;

- grondbelasting;

- waterbelasting - per put of put.

De betaling van deze belastingen door de ondernemer is hetzelfde als elke fysieke persoon. IP verzendt hierover geen rapporten naar OSNO.

IP-belastingen in de algemene modus

Als onderdeel van OSNO betaalt SP de volgende belastingen met betrekking tot het bedrijfsleven:

- Persoonlijke inkomstenbelasting op eigen inkomsten, indien beschikbaar in de verslagperiode.

- PIT voor zijn werknemers als belastingagent. Ondernemers die geen loonarbeid verrichten, zijn vrijgesteld van belasting.

- BTW. Betaald bij de verkoop van de meeste goederen en diensten, hoewel er veel uitzonderingen zijn.

Het soort rapportage dat een individuele ondernemer moet indienen en welke belastingen moeten worden betaald, is afhankelijk van de specifieke kenmerken van zijn activiteit. Sommige belastingen zijn immers gekoppeld aan branchespecificaties. Deze omvatten accijnzen, minerale winningstaks, waterbelasting bij de implementatie van industriële wateronttrekking, kosten voor jacht en visserij, en enkele anderen.

Er moet aan worden herinnerd dat belastingen en heffingen zowel federaal als op regionaal of lokaal niveau zijn vastgesteld. Dit betekent dat in afzonderlijke entiteiten of plaatsen verschillende tarieven en zelfs hun eigen betalingen van toepassing kunnen zijn. In het bijzonder heeft Moskou een handelsvergoeding die verschuldigd is, ook door ondernemers, die onder de criteria vallen.

Naast belastingen zijn verzekeringspremies. En hier duikt de dubbele status van de individuele ondernemer weer op - als zelfstandige en als werkgever. De ondernemer is verplicht om eigen bijdragen en voor werknemers te betalen en rapporten over de laatste betalingen in te dienen. IP op OSNO zonder werknemers betaalt alleen bijdragen voor zichzelf - er is geen rapportage over.

BTW

Over het algemeen zijn verkopen in Rusland aan btw onderworpen. Het wordt door de verkoper in rekening gebracht naast de kosten van de goederen (diensten) en is inbegrepen in de prijs. Er wordt btw in rekening gebracht voor elke transactie en wordt op een afzonderlijke regel op de factuur weergegeven. Dit document moet uiterlijk 5 dagen na de datum van verzending van de goederen (levering van diensten) of vanaf de datum van ontvangst van de gelden door de leverancier worden opgesteld - welke van deze gebeurtenissen eerder zal plaatsvinden.

Er zijn momenteel drie btw-tarieven:

- 18% - basistarief;

- 10% - een voorkeurstarief dat van toepassing is op veel voedings- en kinderartikelen, medische producten en gedrukte tijdschriften;

- 0% - het tarief dat wordt gebruikt voor exporttransacties.

De berekende btw kan worden verminderd met het bedrag van de inhoudingen - het bedrag van de voorbelasting dat wordt vermeld in de facturen die van leveranciers zijn ontvangen. Het totale bedrag is btw verschuldigd. Rekening houdend met enkele kenmerken van de toepassing van aftrekkingen, kan soms een negatief verschil worden verkregen dat onderworpen is aan compensatie, dat wil zeggen rendement uit de begroting. Er moet echter aan worden herinnerd dat in dit geval een aanvullende controle verplicht is en ik kan ondersteunende documenten van de ondernemer nodig hebben.

Dien aan het einde van elk kwartaal een btw-aangifte in. Indieningsdata: voor het 1ste kwartaal - 25 april, voor 2 - 25 juli, voor 3 - 25 oktober en voor 4 - 25 januari van het volgende jaar. De rapportage van IP aan OSNO voor btw gebeurt strikt in elektronische vorm.

Persoonlijke inkomstenbelasting

IP-inkomstenbelasting wordt betaald over het bedrag dat het verschil tussen inkomsten en uitgaven vormt. In dit geval worden bedrijfsinkomsten en gedocumenteerde uitgaven (professionele inhoudingen) in aanmerking genomen. Voor individuele ondernemers is het standaardtarief voor de inkomstenbelasting 13%.

Rapportage van individuele ondernemers over de inkomstenbelastingbasis begint met het invullen van formulier 4-NDFL. Het is bedoeld om de verwachte inkomsten van een persoon weer te geven en wordt geserveerd bij de eerste ontvangst. De deadline voor indiening is uiterlijk 1 maand en 5 dagen vanaf de datum van ontvangst van het eerste inkomen. Dit formulier wordt ook ingediend als het inkomen van de ondernemer met meer dan 50% stijgt of daalt. Op basis van de gegevens van 4-NDFL zal de inspectie vooruitbetalingen berekenen. Ze worden in de volgende volgorde betaald:

- De helft van het bedrag van de vooruitbetalingen wordt overgemaakt voor de eerste helft van het jaar. De betalingstermijn is 15 juli.

- 1/4 van het bedrag wordt betaald voor juli - september en voor oktober - december. Betalingsvoorwaarden - tot respectievelijk 15 oktober en 15 januari.

Tot 30 april dient IP een rapport in de vorm van 3-NDFL in voor het afgelopen jaar. Het dient om de te betalen belasting te berekenen, rekening houdend met de werkelijk ontvangen inkomsten en vooruitbetalingen. Volgens de resultaten van het jaar moet de inkomstenbelasting uiterlijk op 15 juli worden betaald. Als de vooruitbetalingen het bedrag van de verschuldigde belasting overschreden, kan het teveel betaalde uit de begroting worden teruggegeven.

Persoonlijke inkomstenbelasting voor werknemers

Als een individuele ondernemer personeel heeft, is hij verplicht de rol van belastingagent voor inkomstenbelasting te vervullen. Dit betekent dat hij belasting moet opbouwen en inhouden op betalingen aan zijn werknemers en deze vervolgens moet overboeken naar het budget.

De belastinggrondslag is het inkomen van de werknemer voor de maand, verminderd met het bedrag aan belastingaftrek (onroerend goed, voor kinderen, voor behandeling, voor onderwijs). Het is de moeite waard om te overwegen dat de inkomstenbelasting niet wordt belast over het inkomen van alle personen - sommige zijn niet opgenomen in de database. In het bijzonder is de inkomstenbelasting niet onderworpen aan een vergoeding, zwangerschapsuitkeringen, geschenken binnen 4 duizend roebel en sommige andere soorten inkomsten.

Btw-tarief - 13%. Het is van toepassing op burgers van de Russische Federatie. Als niet-ingezetenen worden ingehuurd, is het tarief 30%. Over het algemeen wordt de belasting onmiddellijk overgemaakt naar het budget wanneer inkomsten worden betaald of uiterlijk op de volgende dag. Maar er zijn uitzonderingen. Bijvoorbeeld, de inkomstenbelasting op vakantiegeld en arbeidsongeschiktheidsuitkeringen, ook voor kinderen, kunnen uiterlijk aan het einde van de maand worden betaald waarin deze inkomsten worden betaald.

Verschillende vormen van rapportage houden verband met de inkomstenbelasting van werknemers. SP op OSNO met werknemers moet indienen bij de IFTS:

- certificaat voor elke werknemer in de vorm van 2-personenbelasting - voor het afgelopen jaar wordt ingediend tot 1 april;

- berekening van 6-personenbelasting - driemaandelijks, tijdens de eerste maand na het einde van het rapporteringskwartaal;

- informatie over het aantal werknemers - tot 20 januari van het voorgaande jaar.

Verzekeringspremies voor uzelf

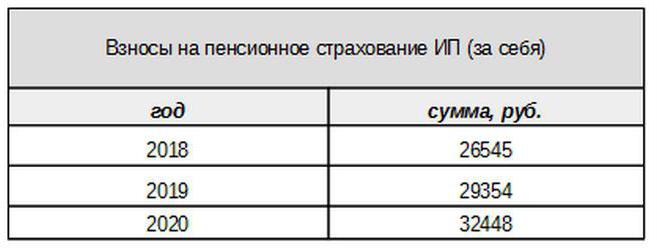

Eigen bijdragen voor verplichte verzekering worden betaald door de ondernemer, ongeacht of hij in de lopende periode inkomsten heeft ontvangen of niet. De basisbijdrage in 2017 is gebonden aan het minimumloon. Vanaf volgend jaar zal deze link dat echter niet meer zijn. Individuele bijdragen aan het pensioenfonds voor inkomsten uit minder dan 300 duizend roebel worden vastgesteld in de vorm van een vast bedrag:

Inkomens van meer dan 300 duizend roebel, zoals voorheen, worden belast met een tarief van 1%.Bovendien zal het maximale bedrag van de bijdragen niet hoger zijn dan 8 keer het minimumloon.

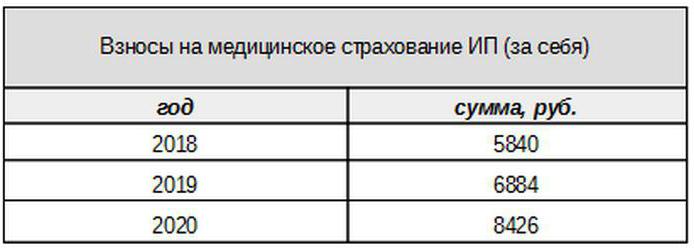

Medische kosten worden betaald in het volgende bedrag:

Bijdragen voor verzekerden

De ondernemer moet verzekeringspremies betalen van betalingen aan verzekerden, dat wil zeggen zijn werknemers, en verschillende meldingsformulieren indienen. IP op OSNO betaalt in dit geval bijdragen tegen de volgende tarieven:

- op pensioenverzekering - 22%;

- sociaal - 2,9%

- voor medisch - 5,1%.

Dit zijn de basistarieven die van toepassing zijn op inkomens die een bepaalde limiet niet overschrijden. Als de inkomens dit niveau hebben overschreden, worden lagere tarieven toegepast voor de berekening (exclusief medische kosten). Bovendien bestaan er voor bepaalde categorieën betalers verlaagde premies.

IP-werkgevers betalen ook premies voor ongevallenverzekeringen, of zoals ze ook worden genoemd, voor letsel. De snelheid waarmee deze bijdragen worden berekend, is afhankelijk van de specificaties van de ondernemer en varieert van 0,2 tot 8,5%. Om erachter te komen tegen welk tarief de individuele ondernemer letsel moet betalen, moet hij de hoofdactiviteit bevestigen door het juiste formulier in te dienen bij het Sociaal Verzekeringsfonds. Dit moet jaarlijks uiterlijk op 15 april worden gedaan.

Wat voor soort rapportage biedt het IP op OSNO voor verzekeringspremies?

De werkgever moet verschillende formulieren voor verzekerden indienen bij de IFTS en fondsen. Voor deze rapporten zijn ook verschillende indieningstermijnen en deadlines voorzien. Rapportage van IP op OSNO met werknemers omvat:

- Berekening van verzekeringspremies. Vanaf 2017 verving hij het RSV-1-formulier en wordt nu niet bij de FIU, maar bij de IFTS ingediend.

- 4-FSS. Een keer per kwartaal ingediend bij het Sociaal Verzekeringsfonds. De deadline is maximaal 20 (voor de elektronische vorm - maximaal 25) van de eerste maand van het volgende kwartaal.

- SZV-M met informatie over de verzekerde. Het wordt elke maand tot de 15e dag van de volgende maand bij het pensioenfonds ingediend.

- SZV-HUNDRED - een nieuw formulier over de ervaring van werknemers, dat eerst in 2017 bij de FIU moet worden ingediend. De deadline is tot 1 maart van volgend jaar.

IP op OSNO: nulrapportage

Het komt voor dat een ondernemer is geregistreerd, maar nog niet aan een activiteit is begonnen of deze tijdelijk heeft opgeschort. Dit betekent echter niet dat hij geen rapporten hoeft in te dienen. In dit geval moet hij voor sommige betalingen een formulier met nulindicatoren indienen.

Als de ondernemer geen gebruik maakt van ingehuurde arbeid, dient hij bij afwezigheid van activiteit nul aangiften in voor btw en inkomstenbelasting voor 3 personen. Als er werknemers zijn, worden de volgende formulieren toegevoegd:

- Berekening van verzekeringspremies (nul);

- 4-FSS-formulier (nul);

- SZV-3 (met gegevens).

Aangezien er in de verslagperiode geen transacties zijn geweest, inclusief de betaling van inkomsten aan werknemers, zullen de bijdragen ook nul zijn. Daarom diende de berekening van verzekeringspremies en 4-FSS met nulindicatoren. Tegelijkertijd worden 6-NDFL en 2-NDFL niet ingediend - aangezien er geen betalingen waren, ontstaat het IP niet als belastingagent. Maar het SZV-M-formulier bevat in principe geen indicatoren die afhankelijk zijn van de uitvoering van activiteiten, daarom wordt het ingevuld ingediend.

Over boekhouding

De bovengenoemde rapportageregels hebben betrekking op belastingadministratie. Wat de jaarrekeningen betreft, zijn IP op OSNO, net als andere ondernemers, hiervan vrijgesteld. Ze zijn niet verplicht om boekhouding bij te houden, dat wil zeggen, een rekeningschema toe te passen en boekingen te maken.

Maar dit betekent niet dat IP-bewerkingen helemaal niet kunnen worden opgelost. Om ze weer te geven, vult de ondernemer een boek van baten en lasten in. Als een individuele ondernemer btw betaalt, is hij bovendien verplicht om bewerkingen in het inkoopboek en verkoopboek weer te geven.

Bovendien kan het IP andere boekhoudkundige objecten hebben, bijvoorbeeld vaste activa, personeel, kassabewerkingen. Dit alles vereist het onderhoud van geschikte registers en vrijgave. En natuurlijk is de ondernemer op geen enkele manier vrijgesteld van de "primaire" handelingen, facturen, facturen en andere documenten.

Samenvatten

Dus, het melden van IP op OSNO hangt grotendeels af van of het werknemers heeft. Als die er niet zijn, betaalt de ondernemer meestal zelf btw, inkomstenbelasting en verzekeringspremies. De belangrijkste rapportageformulieren zijn de btw-aangifte en 3-NDFL. Als gehuurde arbeid wordt gebruikt, worden persoonlijke inkomstenbelasting voor werknemers en verplichte bijdragen voor verzekerden toegevoegd aan de bovenstaande betalingen. Maar de lijst met meldingsvormen van de werkgever-werkgever is veel rijker.

Bovendien moet u op de hoogte zijn van de regionale en lokale belastingaspecten, evenals van betalingen in de industrie (accijnzen, minerale winningstaks en andere). En vergeet niet dat de ondernemer een gewone burger blijft. Daarom is hij, als er belastingobjecten zijn, verplicht onroerendgoedbelasting te betalen - onroerend goed, transport, land. Ze worden betaald na kennisgeving van de belastingdienst en vereisen geen enkele vorm.