In overeenstemming met de belastingwetgeving is de verplichting van rechtspersonen de aftrek van bedragen gedurende het jaar onroerendgoedbelasting. Vervaldatum vooruitbetaling bepaald door regionale wetgeving. Er moet rekening mee worden gehouden dat inhoudingen alleen worden gedaan op onroerend goed. Laten we verder kijken hoe de overdracht onroerende voorheffing. vorm Rapportage aan de IFTS zal ook in het artikel worden beschreven.

Algemene regels

In de zin van de artikelen 373 en 374 van de belastingwetgeving worden objecten die in de boekhouding als vaste activa zijn erkend, belast onroerendgoedbelasting. Vooruitbetalingen het voert geen organisaties uit die UTII en USN gebruiken.

In de boekhouding worden vaste activa weergegeven in rekeningen 01, 03. De boekhoudprocedure wordt vastgesteld door PBU 6/01 en in de Methodologische Instructies die zijn goedgekeurd bij besluit van het ministerie van Financiën nr. 91n van 2003.

Tot 2013 betaalden organisaties belasting op roerende en onroerende goederen. Annulering van betaling is voorzien in artikel 374 van de Belastingwetgeving (Subitem 8 Clausule 4).

Kenmerken van beweegbare dingen

Als de activa zijn geactiveerd als onderdeel van OS 01.01.2013 of later, onroerende voorheffing en voorschotten op het is niet opgeladen. In de praktijk doen zich echter vaak problemen voor bij het classificeren van objecten als beweegbare dingen.

Met voertuigen in het algemeen is alles duidelijk. Het zijn uniek beweegbare objecten. Maar hoe zit het met de onafscheidelijke verbeteringen die de huurder heeft aangebracht? Volgens de functie van ambtenaren van het ministerie van Financiën worden zij erkend als belastingplichtig. De relevante toelichtingen zijn opgenomen in de brief van het ministerie van 15 april. 2013. Onafscheidelijke verbeteringen zijn grootschalige werken aan de modernisering of reconstructie van structuren. Natuurlijk zal hij dergelijke voorwerpen niet kunnen meenemen.

Wat betreft airconditioners (niet inbegrepen in het airconditioningsysteem van het gebouw), billboards en andere soortgelijke elementen, ze zijn vrijgesteld van belasting, omdat ze worden erkend als roerende objecten. Evenzo worden lineaire kabelnetwerken en communicatiefaciliteiten overwogen.

Met brand- en inbraakalarmen is het niet zo eenvoudig. Hun toewijzing aan beweegbare objecten hangt af van of ze zijn opgenomen in het technische systeem van het gebouw. Als hun beweging zonder aanzienlijke schade aan het gebouw onmogelijk is, worden ze dienovereenkomstig als onroerende beschouwd. Als ze niet tot het algemene systeem behoren, zijn ze niet onderworpen aan belasting. Dergelijke toelichtingen zijn opgenomen in de brief van het ministerie van Financiën van 27/03/2013.

Speciale bestelling

Als het bedrijf UTII en OSSO combineert, onroerende voorheffing en voorschotten op het wordt opgebouwd ten opzichte van het besturingssysteem, dat wordt gebruikt in algemene bedrijfsactiviteiten. Als de organisatie de reorganisatie niet wil uitvoeren, kunt u uit de situatie komen door een gebruikt object te kopen. Bij het registreren van roerende gebruikte goederen wordt geen belasting in rekening gebracht. Bovendien doet het er niet toe dat de verkoper van het object ze tot 2013 als besturingssysteem heeft weergegeven. De juistheid van deze aanpak wordt bevestigd door de brief van het ministerie van Financiën van 02/07/2013.

Berekening van vooruitbetalingen op onroerende voorheffing

Na het bepalen van de belastingdoelen, evenals de beschikbaarheid van rechten op voordelen, kunt u overgaan tot directe berekeningen. dat vooruitbetalingen op onroerendgoedbelasting berekenen, moet u de basis en het bod vermenigvuldigen. Het resultaat is verdeeld in 4.

Elke regio bepaalt zijn eigen tarieven. Ze kunnen echter niet hoger zijn dan 2,2%. De overeenkomstige bestelling is opgenomen in artikel 380 van de belastingwet.

Speciale regels

Volgens de wet wordt het onroerend goed waaruit het beleggingsfonds bestaat, belast door de beheersorganisatie. Betaling geschiedt respectievelijk ten koste van in het beleggingsfonds opgenomen objecten. Als basis voor berekening van voorschotten op onroerende voorheffing pleit voor de gemiddelde waarde voor de verslagperiode.

Neem bijvoorbeeld zes maanden. Berekening van de vooruitbetaling van vennootschapsbelasting geproduceerd door de volgende formule:

NB = (Ost1 + Ost2 + Ost3 + Ost4 + Ost5 + Ost6 + Ost7) / 7, waarin:

- NB - belastinggrondslag (gemiddeld aantal items);

- Ost1 ... Ost7 - restwaarde voor elke maand opgenomen in de rapportageperiode.

Het is heel goed mogelijk dat het activum volledig nieuw is. Het gebouw werd bijvoorbeeld in april overgenomen. Dit betekent dat de restwaarde op 01.04 en voorgaande maanden nul is. Op 01.05 uur worden de initiële kosten genomen, aangezien vanaf deze datum de afschrijving begon. Echter aan bepalen vooruitbetaling van onroerende voorheffing, wordt de basis berekend volgens algemene regels: alle indicatoren worden opgeteld bij de eerste dagen van de maanden, het resultaat wordt gedeeld door 7.

voorbeeld

Neem de volgende brongegevens:

- Op de balans van het bedrijf staat een personenauto.

- Op 01.01. 2013, de restwaarde is 810 duizend roebel.

- In de boekhouding wordt een lineaire methode gebruikt om de afschrijving te berekenen. 30 duizend roebel worden maandelijks afgeschreven.

De gemiddelde kosten van een object voor de eerste zes maanden van 2013 zijn als volgt:

(810 + 780 + 750 + 720 + 690 + 660 + 630) / 7 = 720.

Het bedrijf komt niet in aanmerking voor voordelen. Overeenkomstig de bepalingen van de regionale wetgeving bedraagt het tarief 2,2%. Dienovereenkomstig, eenorganisatie onroerende voorheffing is gelijk aan:

720.000 x 2,2% / 4 = 3960.

Specificiteit van aftrekkingen

Op grond van de bepalingen van paragraaf 1 383 van de belastingwetgeving wordt het tijdstip van vooruitbetalingen van onroerendgoedbelasting bepaald door de regionale autoriteiten.

Over het algemeen moeten bedragen binnen 30 dagen worden betaald. vanaf de einddatum van de rapportageperiode. De aftrek wordt meestal uitgevoerd op de locatie van het bedrijf, op de details van de inspectie waarin het is geregistreerd. Ondertussen zijn er een paar speciale gevallen.

Op de balans van een onderneming staat bijvoorbeeld een onroerend goed dat zich op een ander grondgebied bevindt (in een andere samenstellende entiteit van de Russische Federatie). In dit geval het bedrag onroerende voorheffing in mindering gebracht op het budget van de overeenkomstige regio (waarin het object is geregistreerd). Een dergelijk bevel is vervat in artikel 385 van het belastingwetboek.

Afzonderlijke eenheden

Voor organisaties met filialen / vertegenwoordigingskantoren zijn ook speciale regels voor inhoudingen voorzien. onroerende voorheffing.

De wetgeving staat 2 betalingsopties toe:

- Overdracht wordt uitgevoerd binnen het budget van de regio waarin de eenheid zich bevindt. In dit geval moet het filiaal / vertegenwoordigingskantoor een onafhankelijke balans hebben.

- De overdracht gebeurt op de locatie van het hoofdkantoor. Deze optie wordt gebruikt wanneer het apparaat geen onafhankelijk saldo heeft.

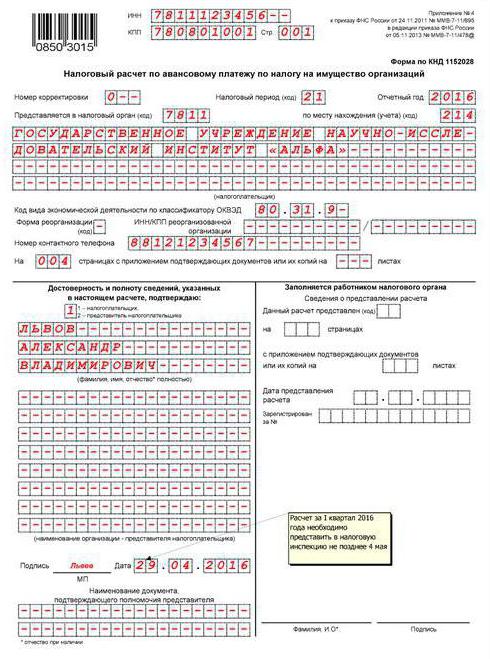

Vooruitbetalingen voor onroerende voorheffing: invullen van documentatie (algemene vereisten)

De berekening van de bedragen wordt uitgevoerd in overeenstemming met artikel 379 van het belastingwetboek voor het 1e kwartaal, 6 en 9 maanden. jaar (kalender).

De waarden van kostenindicatoren moeten worden aangegeven in volledige roebel.

Geschatte pagina's voorbelasting betalingsformulier moet worden genummerd vanaf blad 01 (titelpagina).

Correctie van fouten, inclusief het gebruik van corrigerende of andere soortgelijke middelen, is niet toegestaan.

Gebruik paarse, blauwe of zwarte inkt bij het vullen.

Dubbelzijdig afdrukken van informatie op vellen, evenals lijmen die tot schade leiden, is niet toegestaan.

Functies die indicatoren aangeven

Er is één veld voor elke indicator in het document. Het bestaat uit een bepaald aantal bekendheden.

Er worden speciale regels gegeven om de hoeveelheden weer te geven, uitgedrukt in decimale of regelmatige breuken.

Indicatie van de datum wordt uitgevoerd in de velden dag (2 bekendheid), maand (2 bekendheid), jaar (4 bekendheid). Getallen worden gescheiden door een punt.

In het geval van het invullen van een document met behulp van software, moeten de waarden worden uitgelijnd op basis van de laatste (juiste) bekendheid.

Als er geen indicator is, wordt een streepje neergezet (een rechte lijn in het midden van het veld over de gehele lengte).

OKTMO-code

Dit is de gemeentecode.

Onder de code toegewezen 11 bekendheid. Als het aantal cijfers kleiner is dan het opgegeven aantal, worden de resterende cellen niet ingevuld. Ze zetten een streepje.

Presentatiefuncties

Het afrekeningsdocument kan per post of e-mail naar de IFTS worden verzonden. In het eerste geval inventariseert het onderwerp de investering.

Bovendien kan de berekening persoonlijk worden verstrekt door de betaler of door de vertegenwoordiger van de aanvrager. In dit geval is de presentatie van informatie op papier met de bijlage van hun elektronische kopie toegestaan.

Als het document in elektronische vorm wordt ingediend, moet het worden gecertificeerd met een digitale handtekening in overeenstemming met de procedure die is goedgekeurd bij besluit van het ministerie van Financiën van 02.04.2002.

Als de datum van indiening van de Schikking, evenals de betaling van het voorschot, op een niet-werkend / feestdag valt, wordt de datum uitgesteld tot de eerste werkdag die erop volgt.

Wanneer u een document per post verzendt, wordt de dag van verzending beschouwd als de datum van verzending. Evenzo wordt de periode voor het verzenden van de Schikking in elektronische vorm via telecommunicatiekanalen berekend. In het laatste geval, na acceptatie van de documentatie, moet de IFTS de betaler een ontvangstbevestiging verstrekken.

Sectie 1

Het wordt ingevuld met betrekking tot de bedragen die moeten worden betaald op het adres van de onderneming (de plaats van registratie van de vaste inrichting van een buitenlandse onderneming), haar afzonderlijke divisie, die een eigen balans heeft, of de locatie van het onroerend goed.

De sectie biedt de volgende rijinformatie:

- 010 - OKTMO-code, volgens welke het op pagina 030 vermelde bedrag moet worden betaald.

- 020 - BSC, waarmee de betaling moet worden gecrediteerd.

- 030 - het bedrag van het voorschot op de plaats van levering van het document.

Index p. 030 wordt bepaald door de verschillen in waarden op regels 180 en 200 van alle tweede secties van de berekening met OKTMO-codes en de verschillen van de waarden van pagina's 090 en 110 van de derde secties van het document met OKTMO-codes toe te voegen.

Deel 1 informatie moet worden gecertificeerd door handtekening.

Aankoop van onroerend goed

Om de kwestie van de noodzaak om belasting te betalen op te lossen, moet de toestand van de faciliteit worden beoordeeld.

Als de structuur geschikt is om zonder extra investeringen te worden gebruikt, is deze onderworpen aan belastingheffing. Het gebouw is opgenomen in de basis voor de berekening vanaf de 1ste dag van de maand volgend op die waarin het acceptatiecertificaat werd ondertekend en het wordt gekapitaliseerd.

Als het object niet geschikt is voor gebruik en extra investeringen vereist, wordt de belasting niet betaald. De berekening begint na de ingebruikname van de installatie. Bovendien is het noodzakelijk om de initiële waarde van het onroerend goed te vormen. Het omvat de kosten om het gebouw bruikbaar te maken.

Leasing of verhuur

Volgens de wet betaalt de huurder geen belasting. Deze verplichting is toegewezen aan de eigenaar.

De huurders zijn ook vrijgesteld van belasting. Het bedrijf slaagt er echter in om te sparen als het onderwerp van de transactie op de balans van de lessor staat. Anders wordt de aftrek door de ontvanger gedaan. In een dergelijke situatie moet het bedrijf het actief op de rekening weerspiegelen. 01.

Overdracht van het object voor gratis gebruik

In dit geval moet de kredietgever de belastingvoorschotten betalen. Dit komt doordat onroerend goed niet van de balans wordt afgetrokken.

In algemene gevallen zijn de aanbevelingen van ambtenaren als volgt. Het bedrijf, dat de samenstelling van het onroerend goed bepaalt, moet rekening houden met de bepalingen van OKOF (All-Russian Classifier of Fixed Assets), goedgekeurd door de resolutie van het standaardisatiecomité nr. 359 van 1994.Bovendien moet rekening worden gehouden met de normen van de federale wet nr. 384.

Belangrijk punt

Advocaten herinneren eraan dat als bepaalde roerende objecten buiten het onroerend goed kunnen worden gebruikt zonder onevenredige schade te veroorzaken, dergelijke dingen niet in het onroerend goed mogen worden opgenomen. Deze bepaling geldt ook voor roerende activa waarvan het doel geen verband houdt met de exploitatie van de structuur / het gebouw. De relevante conclusies staan in de brieven van het ministerie van Financiën.

Als de machine bijvoorbeeld van de ene plaats naar de andere kan worden verplaatst en deze naar behoren werkt, hoeft u geen belasting en voorschotten te betalen.

reorganisatie

Het wordt beschouwd als een van de manieren om belastingen te optimaliseren. Natuurlijk is het tijdens de reorganisatie noodzakelijk om een aantal procedurele problemen op te lossen, die verband houden met bepaalde monetaire investeringen.

Niettemin zijn financiers van mening dat onroerend goed dat na de reorganisatie door de opvolger is ontvangen, niet moet worden belast. Deze positie is relevant voor elke vorm, inclusief conversie. Met andere woorden, om belastingen te optimaliseren, volstaat het om van een LLC een AO te maken. Als gevolg hiervan wordt de belasting op roerende activa die is ontvangen in overeenstemming met de akte van overdracht na 2013 niet betaald. Het is vermeldenswaard dat een soortgelijke conclusie volgt uit de brieven van het ministerie van Financiën van 14.05 en 3.04. 2013 jaar

voordelen

Ze kunnen van twee soorten zijn:

- Federale. Ze worden vermeld in artikel 381 van de belastingwetgeving.

- Regionale. Zij worden respectievelijk vastgesteld door de autoriteiten van de proefpersonen naar eigen goeddunken.

Er zijn in de praktijk geen problemen met federale voordelen. Afzonderlijke OS-categorieën of objecten van bepaalde soorten ondernemingen zijn vrijgesteld van belasting. Eigendom van gespecialiseerde prothetische en orthopedische organisaties, advocaten, bureaus en juridisch overleg zijn bijvoorbeeld niet belast.

Bedrijven waarvan de belangrijkste activiteiten verband houden met de productie van farmaceutische producten, kunnen ook profiteren van de voordelen. Deze bedrijven zijn vrijgesteld van belasting op onroerend goed dat wordt gebruikt om immunobiologische veterinaire producten te maken die zijn ontworpen om epizoötieën en epidemieën te bestrijden.

Over het algemeen wordt in alle gevallen die worden genoemd in artikel 381 van de belastingwetgeving geen onroerendgoedbelasting betaald.

Met regionale voordelen is de situatie iets gecompliceerder. Neem bijvoorbeeld Moskou. Afdeling 4 van wet nr. 64 van 5 november 2003 voorziet in voordelen voor commerciële ondernemingen. Deze organisaties zijn vrijgesteld van belasting op onroerend goed dat wordt gebruikt voor de opslag van ontijzende reagentia (in vaste en vloeibare vorm).

Er zijn ook voordelen voor bedrijven die parkeergarages met meerdere verdiepingen bezitten. Voor dergelijke bedrijfsentiteiten wordt ook een vrijstelling verleend als dergelijke faciliteiten worden verhuurd.

conclusie

Over het algemeen zijn de bepalingen van de wetgeving betreffende de berekening en het tijdstip van de aftrek van voorschotten voor onroerendgoedbelasting vrij transparant. Er mogen geen moeilijkheden zijn bij het opstellen van rapportagedocumenten die bij de toezichthoudende autoriteit worden ingediend, omdat de Federale Belastingdienst de procedure voor het invullen ervan heeft goedgekeurd en de toelichtingen in de brieven van de Dienst worden gegeven.