6-personenbelasting is een nieuw type rapportage van belastingagenten, dat de algemene gegevens omvat: over alle werknemers die er materiële middelen van ontvangen, over alle opgebouwde en betaalde inkomsten, over verstrekte belastingaftrek, over berekende en afgetrokken inkomstenbelasting. Bij het invullen van het rapport hadden sommige financiële specialisten problemen, dus we zullen verder alle nuances analyseren over hoe 2 sectie 6 van persoonlijke inkomstenbelasting in te vullen.

Voor wie nieuwe rapportage is ingesteld

Formulier 6-NDFL is geïntroduceerd voor individuele ondernemers en ondernemingen die belastingagent zijn, dat wil zeggen degenen die werknemers en andere natuurlijke personen lonen en andere overlopende rekeningen betalen die zijn vastgelegd in de wetgeving van de Russische Federatie. In eenvoudige woorden, het 6-NDFL-formulier moet worden ingediend bij de belastingdienst door degenen die het 2-NDFL-formulier invullen.

Het verschil tussen deze vormen is dat 2-personenbelasting afzonderlijk wordt gedaan voor elke werknemer van de onderneming, en 6-personenbelasting wordt eenmaal per kwartaal voor alle werknemers tegelijk gevormd.

Deadlines voor inzending indienen

Formulier 6-NDFL voor het jaar wordt verschillende keren uitgegeven, of liever, elk kwartaal en wordt bepaald door het vastgestelde tijdsbestek:

- 1e kwartaal - de tweede dag van mei;

- 2 kwartier - de laatste dag van juli;

- 3e kwartaal - de laatste dag van oktober;

- Rapportage voor het laatste kwartaal wordt gelijktijdig ingediend van 2-NDFL tot 2 april van volgend jaar.

Kenmerken van gegevensweergave in vorm 6-NDFL

Bij het invoeren van informatie in het rapport is het noodzakelijk om op de volgende nuances te letten:

- De hoeveelheid berekende NFDL moet worden berekend en vastgelegd in afgeronde cijfers, terwijl bedragen van minder dan 50 kopeken niet in aanmerking worden genomen en gelijke en boven 50 kopeken naar boven op de volledige roebel worden afgerond. Winst en kosten in vreemde valuta worden berekend op de datum van feitelijke ontvangst en uitgaven, tegen de huidige koers van de Centrale Bank van de Russische Federatie.

- Bij rapportage op papier zijn correcties niet toegestaan, inclusief correcties.

- Het afdrukken van het rapport moet uitsluitend eenzijdig zijn.

- De platen moeten netjes worden verbonden zonder zichtbare correcties.

- Lijnen worden van links naar rechts gevuld, in de lege kolommen wordt het symbool "-" geplaatst.

- Een document kan alleen worden gevuld met de volgende inktkleuren: zwart, blauw, violet.

Welke informatie staat in sectie 2 van 6-personenbelasting

Een nieuw type rapportage bevat beknopte informatie over:

- Burgers aan wie de belastingagent inkomsten betaalde.

- Alle betalingen en kosten.

- Inhoudingen gemaakt.

- Berekende en ingehouden inkomstenbelasting.

Sectie 2 bevat op zijn beurt de volgende gegevens:

- De datum waarop de geldovermaking daadwerkelijk is uitgevoerd, wat de winst van het individu is.

- Periode voor belastingaftrek.

- Hoe lang werd de belasting overgedragen.

- De grootte van de ontvangen winst op.

- Het bedrag van de ingehouden belasting.

Meestal worden tegelijkertijd inkomsten aan meerdere personen tegelijkertijd betaald, in welk geval de bedragen moeten worden opgeteld en het totale resultaat in het rapport moet worden weergegeven.

U weet niet hoe u het tweede deel van de 6-personenbelasting nauwkeurig moet invullen? Lees hier later meer over.

Hoe informatie in het rapport in te voeren

Om informatie correct in te voeren in sectie 2 van formulier 6-persoonlijke inkomstenbelasting, moet u alle winst verdelen in twee categorieën:

- Volgens de feitelijke periode van uitgifte van winst.

- Op datums waarop de afgetrokken belasting naar de staatskas gaat.

Hieruit volgt dat elke afzonderlijke periode van de feitelijke ontvangst van fondsen moet worden ondersteund door een afzonderlijk belastingbedrag.Maar als er tegelijkertijd meerdere ontvangsten op de rekening van het bedrijf kwamen, waarvoor verschillende voorwaarden voor de betaling van persoonlijke inkomstenbelasting werden verstrekt, moeten deze bedragen afzonderlijk in sectie 2 worden ingevoerd.

Alle informatie die de accountant in 6-personenbelasting heeft ingevoerd, moet betrekking hebben op één rapporteringsfase, dat wil zeggen in de afgelopen 3 maanden.

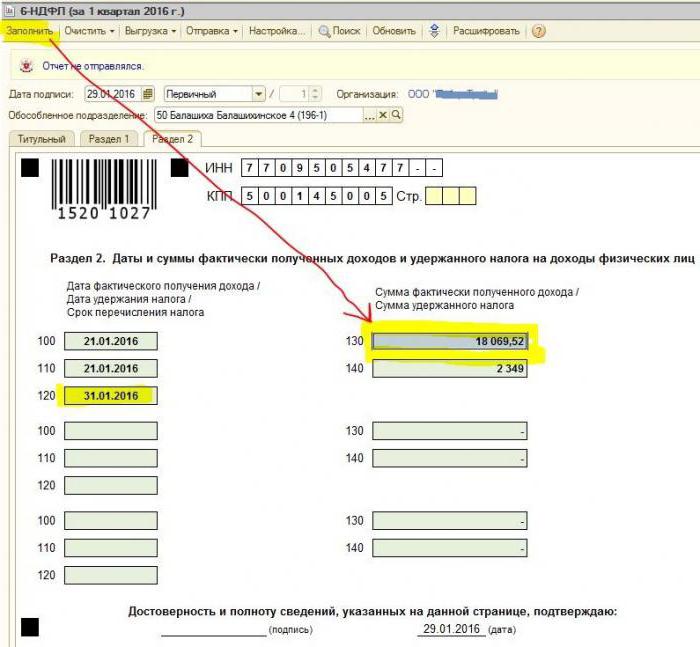

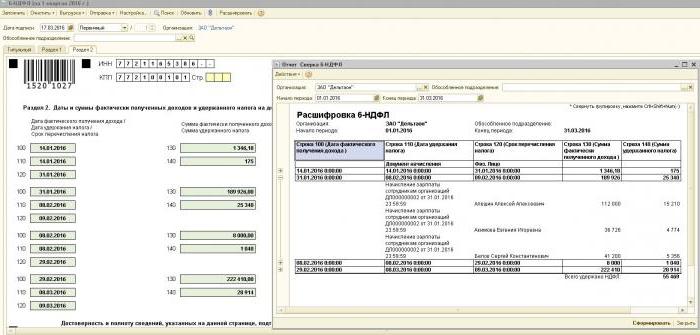

Sectie 2. Lijnen

Formulier 6-PIT bevat sectie 2 regels waarin de volgende informatie moet worden weergegeven:

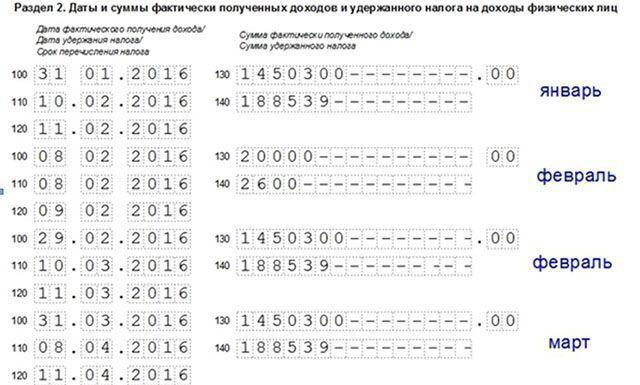

- Alinea 100 - is bedoeld om de feitelijke datum van betaling van inkomsten weer te geven. Hier levert de financiële medewerker informatie over de betaling van lonen aan medewerkers. Het belangrijke punt is dat de betalingsdatum in dit geval wordt beschouwd als de laatste dag van de maand waarin deze werd uitgevoerd.

- Paragraaf 110 van het formulier 6-NDFL deel 2 - belastingaftrek. Het geeft de datum aan waarop de middelen in werkelijkheid zijn betaald.

- Paragraaf 120 - tijdstip van overdracht van belastinggelden aan de staatskas. In de regel wordt deze dag beschouwd als de volgende datum na de betaling van het loon aan werknemers. En deze regel is ook vereist om de maand van ontslag van de werknemer in te vullen.

- Punt 130 - het totale bedrag van de inkomsten wordt hier weergegeven. Regel 130 registreert bijvoorbeeld de som van het salaris dat de financiële medewerker maandelijks heeft betaald.

- 6-NDFL sectie 2, regel 140 - deze paragraaf geeft het resultaat aan van ingehouden belasting voor het kwartaal.

Belangrijk! In het geval dat verschillende soorten inkomsten tegelijkertijd werden ontvangen, maar tegelijkertijd de aantallen van hun overdrachten van inkomstenbelasting verschillen, moeten de alinea's 100-140 voor elke overdrachtsperiode afzonderlijk worden ingevuld.

Soms gebeurt het dat het loon niet op de laatste dag van de maand wordt betaald, maar gedeeltelijk. Hoe vult u in dit geval 2 sectie 6-inkomstenbelasting in? Dergelijke betalingen worden uitgevoerd als vooruitbetalingen; dienovereenkomstig kan de aftrek van inkomstenbelasting alleen worden weergegeven wanneer de volgende materiële betalingen worden gedaan. De eerste 3 regels in de sectie moeten dus als volgt worden gerangschikt:

- Punt 100 is de laatste dag van de maand waarop de werknemer salaris ontvangt.

- Clausule 110 van het formulier 6-NDFL deel 2 - de datum van het voorschot.

- Alinea 120 - geeft het nummer aan dat volgt op de dag van de vooruitbetaling.

Lijn 080, waar is het voor?

Heel vaak wordt de accountant die bezig is met het invullen van het rapport geconfronteerd met de definitieve indicatoren van persoonlijke inkomstenbelasting, die niet binnen een jaar kunnen worden berekend. Het zijn deze cijfers die moeten worden opgenomen in alinea 080. Deze indicatoren moeten vóór begin maart van het volgende verslagjaar worden samengevat.

Zoals hierboven vermeld, moet de rapportage van 6-personenbelasting voor het jaar 4 keer worden ingediend, dat wil zeggen eenmaal per kwartaal. In het geval dat niet alle informatie op één pagina past, is het toegestaan om meer bladen toe te voegen. De laatste pagina van het rapport geeft de definitieve indicatoren aan.

De regels voor het invullen van formulier 6-NDFL bepalen dat alle gegevens in het rapport correct moeten worden weergegeven, zonder de wettelijke vereisten te overtreden. Om ervoor te zorgen dat er geen fouten zijn, wordt de accountant aanbevolen om speciale verificatieverhoudingen te gebruiken die helpen bij het volgende:

- Onafhankelijk en zonder onnodige inspanningen om de juistheid van de gegevens in het rapport te controleren.

- Begrijp welke vragen kunnen voortvloeien uit het controleren van personen tijdens het controleren van het rapport als ze bepaalde onnauwkeurigheden aan het licht brengen.

- Anticipeer op welke acties van de reviewers zullen volgen in geval van een fout.

Belangrijk! Inkomen van een persoon ontvangen in de vorm van een geschenk of materiële bijstand in sectie 2 van 6-personenbelasting voor het belastingtijdvak is niet belast.

Hoe u vakantiebelasting weergeeft in sectie 2 van het rapport

In dit gedeelte worden alle vakantiegeldbedragen vastgelegd die voor het kwartaal zijn betaald.

U weet niet hoe u het tweede deel van de 6-personenbelasting moet invullen en hoeveel blokken moeten worden ingevuld? Volgens de regels moet in het rapport hetzelfde aantal blokken worden weergegeven als het aantal dagen dat drie dagen vakantiegeld is betaald.Als werknemers niet op dezelfde dag geld krijgen, maar verspreid, moeten de blokken voor elk anders worden gedaan. In het geval van het betalen van vakantiegeld aan meerdere werknemers op dezelfde dag, worden de bedragen opgeteld, het eindresultaat wordt weergegeven in het blok.

Als er onvoldoende ruimte is op één pagina van 6-NDFL 2-secties (vakantie), moet u zoveel bladen invullen als nodig. Het belangrijkste is om ze correct te nummeren, zonder de titelpagina te vergeten.

- Lijnen 100 en 110 - om het nummer aan te geven wanneer de werknemer vakantiegeld heeft betaald.

- Regel 120 is de laatste dag van de maand waarin de actie is uitgevoerd.

- Regels 130 en 140 van sectie 2 van 6-personenbelasting - vakantiegeld (exact bedrag) en daarop afgetrokken belasting.

Als vakantiegeld gelijktijdig met het loon werd uitbetaald, moeten deze bedragen nog steeds in verschillende blokken worden verdeeld, omdat dit soort inkomsten een andere periode voor persoonlijke inkomensoverdracht hebben (het loon wordt de volgende dag na de daadwerkelijke betaling overgedragen en aftrek op vakantie - op de laatste dag van de maand).

Zoals in sectie 2 van het formulier wordt 6-personenbelasting ziek weergegeven

In overeenstemming met de wetgeving van de Russische Federatie worden alleen tijdelijke invaliditeitsuitkeringen belast, inclusief de zorg voor een ziek kind. In dit verband worden in het rapport van 6-NDFL van sectie 2 alleen ziekenhuiscertificaten van dit soort geregistreerd.

De regels voor het invoeren van gegevens over betalingen op een tijdelijk invaliditeitscertificaat zijn hetzelfde als vakantiegeld. Dat wil zeggen dat deze bedragen afzonderlijk van de lonen worden weergegeven, omdat de termijn voor overschrijving naar de begroting hiervan verschilt.

Bijvoorbeeld, fondsen betaald op tijdelijke invaliditeitscertificaten in het 2e kwartaal in sectie 2 van 6-personenbelasting worden weergegeven in een apart blok:

- Regel 100 en 110 - het aantal betalingen aan de werknemer opgebouwde middelen op het blad van tijdelijke invaliditeit.

- Regel 120 is de laatste dag van de maand waarin de betaling is verricht.

- Lijnen 130 en 140 - de hoogte van de ziekteverlofuitkering en het bedrag van de inkomstenbelasting die daarop is ingehouden.

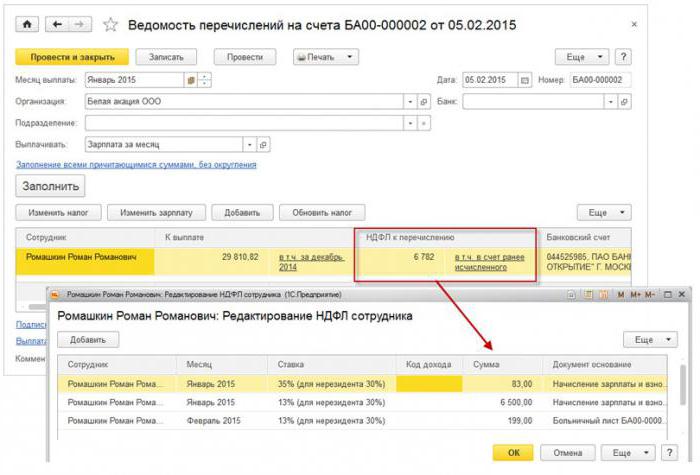

Hoe het rapport het ontslag laat zien

Het ontslag van een werknemer wordt in het rapport als volgt weergegeven:

- Regel 100 - bij ontslag van een werknemer wordt de feitelijke datum van ontvangst van een wettelijke berekening beschouwd als zijn laatste werkdag waarvoor lonen zijn opgebouwd. Dit moet ook het bedrag van de vergoeding voor niet-gebruikte vakantie, betalingen op vellen met tijdelijke invaliditeit (indien aanwezig) en vakantiebetalingen omvatten. De berekeningsdatum is de dag waarop de inkomsten worden ontvangen.

- Regel 110 - PIT wordt afgetrokken tijdens de daadwerkelijke betaling van fondsen.

- Regel 120 - Voor lonen en vergoedingen voor ongebruikte vakantie is de laatste dag van de overdracht van inkomstenbelasting het volgende nummer na de berekening. Voor ziekteverlof en vakantiegeld - dit is de laatste dag van de maand waarin de betaling is gedaan.

Hoe dividenden worden weergegeven in sectie 2 van 6-personenbelasting

Aangezien de informatie in deel 2 driemaandelijks wordt opgesteld, heeft het rapport vanaf het begin van het jaar geen informatie nodig. Dus de gegevens op het formulier 6-NDFL sectie 2 over dividenden worden als volgt weergegeven:

- Artikel 100 - Datum van overdracht van dividenden of hun uitgifte in onroerendgoedvorm.

- Alinea 110 - de dag van berekening en inhouding van inkomstenbelasting valt samen. Bij gebrek aan de mogelijkheid om inkomstenbelasting in te houden, wordt een datum met nulindicatoren weergegeven.

- Clausule 120 - de datum van belastingoverdracht wordt beschouwd als de dag na de berekening of het aangeven van nulindicatoren in regel 110. Als het in een weekend valt, moet de volgende eerste werkdag worden aangegeven.

- Post 130 - bedrag van dividenden.

- Paragraaf 140 - Roerende voorheffing.

In een situatie waarin er geen contant geld op de rekening van de organisatie staat, kan de betaling van dividenden contant worden gedaan. In het rapport geeft de uitgiftedatum de dag aan waarop de activa daadwerkelijk zijn overgedragen. Het is belangrijk dat het recht om dividenden te ontvangen in de vorm van eigendom van de organisatie is vastgelegd in de samenstellende documentatie.

De uitdrukking van de waarde van het overgedragen onroerend goed moet consistent zijn met de marktwaardering. Bij het weergeven van informatie in alinea 140 van het rapport ontbreekt een digitale indicator; "0" wordt aangegeven.

Veelgemaakte fouten bij het weerspiegelen van dividenden

Wanneer een accountant dividendgegevens maakt in een rapport over de inkomstenbelasting voor 6 personen, doen zich vaak de volgende fouten voor:

- Het tweede deel van het rapport 6-personenbelasting wordt alleen ingevuld op het moment van overdracht van inkomstenbelasting. In verdere rapporten van het jaar wordt met deze informatie geen rekening gehouden.

- De informatie in sectie 2 wordt weergegeven op de dag dat de inkomstenbelasting wordt geheven op de laatste dag van het kwartaal.

- Bedragen maken die geen dividenden zijn. Er wordt geen informatie weergegeven over overdrachten die onevenredig aan de aandelen van deelnemers zijn opgebouwd, in geval van inferieure bijdragen aan het toegestane kapitaal, liquidatie van de organisatie binnen de grenzen van het aandeel van de bijdrage, en andere wettelijk vastgestelde gevallen.

- Opname in de lijst van ontvangers van personen die geen recht hebben op dividenden. Bijvoorbeeld degenen die niet waren opgenomen in het aantal aandeelhouders op het moment van de goedkeuring van de betalingsopdracht.

Tijdens het afwikkelen doen zich moeilijkheden voor bij het vaststellen van de datum van daadwerkelijke betaling. Vergeet niet dat de afwikkelingsdag wordt bepaald door de periode voor het weergeven van informatie in het rapportageformulier.

Meldingsprocedure

Formulier 6-NDFL wordt op twee manieren bij de belastingdienst ingediend:

- In papieren vorm Het rapport kan handmatig of met behulp van software worden ingevuld.

- In elektronisch formaat. Deze optie is alleen mogelijk met een gekwalificeerde digitale handtekening.

Belangrijk! Een papieren rapport kan alleen worden ingediend als het aantal werknemers in de organisatie het aantal van 25 personen niet overschrijdt. In andere gevallen worden de aangifte van 6-personenbelasting, certificaten van 2-personenbelasting, rapporten over de onmogelijkheid om inkomstenbelasting te houden uitsluitend in elektronische vorm ingediend.

Waar gaat de rapportage naartoe?

Rapportage wordt ter verificatie voorgelegd aan verschillende autoriteiten, afhankelijk van de vorm van belastingheffing:

- Als USN en UTII worden gebruikt, moet het formulier 6-NDFL worden ingediend bij de belastingdienst in de woonplaats.

- Wanneer UTII-rapportering wordt ingediend op de plaats van registratie als betaler UTII.

De datum van indiening van het rapport wordt erkend:

- De dag van daadwerkelijke goedkeuring - als formulier 6-NDFL uit eerste hand wordt ingediend of door een vertegenwoordiger van de belastingagent.

- Verzenddag - bij het verzenden van een document via de Russische post met een beschrijving van de bijlage.

- De dag van verzending vastgelegd door het systeem bij het elektronisch verzenden van het rapport op internet.

Straf voor het niet melden

Als formulier 6-NDFL niet binnen de voorgeschreven termijn is ingediend, wordt een boete van duizend roebel in rekening gebracht voor een maand vertraging. Dit mag echter niet worden uitgesteld, want als het bedrijf de berekening niet langer verstrekt en de documenten niet 10 werkdagen na de voltooiing van de leveringsperiode indient, heeft de belastingdienst het recht om de rekeningen van de organisatie te blokkeren. Misschien is dit een goed argument om op tijd een rapport in te dienen.