Standaard belastingaftrek kan op veel werknemers van toepassing zijn. Niet elke medewerker weet dit echter. Overigens is de personeelsafdeling of boekhoudafdeling niet verplicht om de aanvragers hierover te informeren, aangezien het verstrekken van documenten het recht van de werknemer is en niet zijn plicht. Aftrekcodes 126 en 127 komen het meest voor, omdat ze betrekking hebben op het eerste en tweede kind.

Algemene informatie

Belastingaftrek is een soort voorrecht voor een werknemer. Het is opmerkelijk dat er verschillende soorten zijn. De meest populaire persoonlijke inhoudingen voor kinderen.

De eerste omvatten kleine bedragen die niet worden belast en waarop oorlogsveteranen, evenals personen met een handicap van de eerste en tweede groepen, recht hebben.

De tweede grote groep omvat die bedragen die niet worden belast tegen het tarief van dertien procent vanwege het feit dat de werknemer kinderen heeft. Hier is de classificatie vrij groot, omdat alles de aftrekcode beïnvloedt, van de aanwezigheid van de tweede ouder tot het account van het kind.

Hoe kan ik mijn belasting berekenen?

Als de werknemer zelf zijn belasting wil controleren, moet hij weten hoe hij deze correct moet berekenen. In het algemeen wordt zijn volledige salaris vermenigvuldigd met dertien procent of 0,13.

Als een werknemer echter recht heeft op een belastingaftrek en een volledig pakket documenten heeft verstrekt, moet hij niet het volledige bedrag van zijn salaris belasten, maar slechts een deel ervan.

De aftrekcode 126 en 127 suggereert bijvoorbeeld dat een werknemer die een eerste of tweede minderjarig kind heeft, recht heeft op aftrek van 1.400 roebel. Als er twee kinderen zijn, verdubbelt het bedrag. Het is echter noodzakelijk om alle documenten op tijd bij de kinderen te brengen. Anders moet u de verloren bedragen via de belastingdienst en alleen voor een bepaalde periode teruggeven.

Een praktisch voorbeeld. Belastingberekening

Een medewerker, Ivanova I.I., presenteerde documenten voor haar kinderen. Aftrekcodes 126 en 127 worden op haar toegepast, dat wil zeggen op respectievelijk het eerste en tweede kind. Als het totale bedrag aan inkomsten uit Ivanova I.I. per maand 10.000 roebel bedroeg, dan moest ze zonder uitzondering de staat 1.300 roebel betalen.

Maar omdat de werknemer het recht heeft op standaard belastingaftrek van code 126, 127, kan men bij de berekening van de belasting veilig van 1400 en 1400 roebel aftrekken van haar salaris. Totaal is het bedrag van 7200 roebel belast. Het bedrag van de belasting overgedragen aan de begroting is 936 roebel. Dit betekent dat het voorrecht van Ivanova I. I. haar 364 roebel heeft gered.

Aftrekcode 126: wat is het?

Belastingaftrek met code 126 geeft een persoonlijk inkomstenbelastingvoordeel aan voor het eerste kind. Het is opmerkelijk dat niet alleen iemand wiens kind de leeftijd van achttien niet heeft bereikt het kan gebruiken. Bij het verstrekken van een certificaat van een onderwijsinstelling waarin wordt bevestigd dat het kind voltijds studeert, blijft de uitkering geldig tot het kind de leeftijd van vierentwintig bereikt.

Het is ook vermeldenswaard dat deze aftrekcode sinds eind 2016 is gebruikt. Eerder correspondeerde code 114 ermee, wat ook gold voor het eerste kind jonger dan meerderjarig of dat onderwijs volgde, maar alleen in het voltijds onderwijs.

Het bedrag van de aftrekcode 126 is 1.400 roebel. Dit betekent dat dit deel van het loon van de werknemer niet wordt belast. Dat wil zeggen, een maandelijkse besparing van 182 roebel.

Men moet ook niet vergeten dat de aftrek ophoudt te gelden als het bedrag van het loon voor een kalenderjaar 350.000 roebel heeft bereikt. In de maand waarin dit bedrag is geïnd, zijn aftrekcodes 126 en 127 niet van toepassing.

Als een kind wordt geboren: we hebben documenten bij zich

Als een werknemer die bij de onderneming werkt een kind heeft, kan hij onmiddellijk het hele pakket met documenten meenemen voor een standaardaftrek van code 126 en 127, en alle andere.Het hangt allemaal af van wat voor soort kind in het gezin is verschenen.

Dit vereist slechts twee documenten: een persoonlijke verklaring en een kopie van de geboorteakte van het kind. Nuances zijn echter mogelijk. Als de ouder het kind alleen opvoedt, moet hij ook documenten overleggen die dit bevestigen.

Deze omvatten een certificaat voor alleenstaande moeders in de vorm van nummer 25, een certificaat van overlijden van de tweede ouder, een certificaat waarin staat dat hij vermist was. Het is ook de moeite waard om een kopie van het paspoort mee te nemen, waarin staat dat na het overlijden van de echtgenoot of de status van alleenstaande moeder de ouder niet is getrouwd. Dit is nodig zodat de boekhouding weet welke codes moeten worden gebruikt. De aftrekcode 126 en 127 voor de inkomstenbelasting is alleen van toepassing op personen die een kind in een volledig gezin grootbrengen. Voor een alleenstaande ouder worden deze bedragen verdubbeld.

Het is ook de moeite waard om op de verandering van achternaam te letten. Dit geldt vooral voor vrouwen. Als de meisjesnaam in de geboorteakte is ingeschreven en de werknemer nu andere gegevens heeft, is het ook de moeite waard om een document mee te nemen dat dit bevestigt. In dit geval zal het een huwelijksakte zijn.

De persoonlijke verklaring moet uw gegevens vermelden op welke afdeling de werknemer werkt, evenals de gegevens van het kind, beginnend met de achternaam, voornaam en patroniem en eindigend met de geboortedatum. Het is ook de moeite waard om een handtekening en de datum van het schrijven van de aanvraag te plaatsen.

De verstrekking van documenten trekken is het niet waard, want zelfs als de baby op de 29e verscheen, zal de aftrek voor de hele gewerkte maand worden verstrekt. Accountants moeten hier rekening mee houden. Een belastingaftrek voor een kind wordt verstrekt vanaf de maand dat hij werd geboren, onder voorbehoud van tijdige verstrekking van documenten.

Nieuwe werkplek. Wat is er nodig

Als een werknemer naar een nieuwe werkplek is gekomen en belastingaftrek wil ontvangen, moet hij naast de hierboven genoemde documenten een certificaat in de vorm van 2-NDFL verstrekken. Dit is noodzakelijk zodat de accountant vanaf het begin van het jaar informatie over het salaris van de werknemer kan invoeren. Hiermee kunt u voorkomen dat de aftrek de drempel van 350.000 roebel bereikt.

Als een werknemer een nieuwe functie inneemt in dezelfde maand waarin hij werd ontslagen bij een andere organisatie, kan de accountant controleren of aftrekkingen voor deze maand al zijn berekend.

De aftrekcode 126 en 127 in het certificaat 2-NDFL zijn direct onder de kolom met het inkomen van de werknemer te zien. Door de som van elk van hen te delen door 1400, kunt u zien hoeveel maanden de aftrek is verstrekt. Als een werknemer zijn uitkering al voor de gegeven maand heeft ontvangen, stelt de werkgever alleen inhoudingen in vanaf de volgende maand. Als er een pauze was tussen de werkplekken, wordt geen restitutie voor deze periode verleend.

Het is opmerkelijk dat als een werknemer erin slaagt om van functie te veranderen in een jaar, hij van elk van hen certificaten moet afnemen. Zelfs als het daar meerdere dagen werkte. De inkomsten moeten worden samengevat en in de basis worden ingevoerd om belastingen correct te kunnen berekenen.

Anders moet u voor degenen die de belastingaftrekcode 126 en 127 willen gebruiken, een kopie van de geboorteakten van kinderen meenemen, evenals een persoonlijke verklaring. Het is ook de moeite waard om certificaten van studieplaatsen mee te nemen als het kind ouder is dan achttien jaar oud.

Code 127. Kenmerken

De aftrekcode 127 geeft een uitkering aan voor degenen die een tweede kind hebben. Geef het aan degenen die een pakket documenten verzenden. Het bedrag van de aftrek valt in dit geval samen met het bedrag van de voordelen voor het eerste kind en bedraagt 1400 roebel.

Dit betekent dat een werknemer die recht heeft op een uitkering elke maand 182 roebel bespaart. De limiet voor het gebruik van deze aftrek is dezelfde als voor het eerste kind, namelijk 350.000 roebel.

Tot eind 2016 kwam het benamingsnummer 115 overeen met deze code; het had allemaal dezelfde parameters. Deze code wordt ook gebruikt door ouders van wie het tweede kind meerderjarig is, maar nog geen vierentwintig jaar oud is en nog steeds voltijd studeert.

Documenten voor aftrek. Code 127

Belastingaftrekcodes 126 en 127 zijn vergelijkbaar, daarom hebben ze een vergelijkbare set documenten.Voor dit laatste zal het echter iets breder zijn.

Als de werknemer twee kinderen jonger dan achttien of voltijdstudenten heeft, moet hij de volgende documenten overleggen:

- Persoonlijke verklaring In één kun je beide kinderen tegelijk invoeren.

- Geboorteakte van beide kinderen, evenals kopieën daarvan. Het is vermeldenswaard dat, zelfs als het kind al een paspoort heeft, het het certificaat is dat wordt verstrekt, omdat in dit document informatie over de ouders staat.

- Certificaat in de vorm 2-NDFL, als de werknemer een baan krijgt.

Het is ook vermeldenswaard dat als het eerste kind niet langer in de categorie personen past waarvoor de aftrek wordt verleend, u nog steeds een attest voor hem moet meenemen. Dit bevestigt het feit dat het kind op wie code 127 wordt gebruikt het tweede is.

Wat als een werknemer geen uitkering heeft ontvangen?

Het gebeurde dat de werknemer niet wist dat hij recht had op enig persoonlijk belastingvoordeel. Waarschijnlijk is hij hierover niet geïnformeerd of heeft hij geen tijdige documenten verstrekt. In dit geval kan hij het bedrag dat hij te veel heeft betaald, teruggeven aan de belastingdienst.

Hiervoor is het noodzakelijk om een pakket documenten aan de belastingdienst te verstrekken. De aftrekcode 126 en 127 in de 3-NDFL-aangifte moeten ook worden vermeld als de waarde onder de juiste waarde ligt.

Het is ook noodzakelijk om een certificaat van de werkplek in de vorm 2-NDFL te nemen, evenals kopieën van de geboorteakten van kinderen, indien nodig, en een certificaat van hun studieplaats. Het is goed om te weten dat u het bedrag alleen voor de laatste drie jaar kunt retourneren. Dat wil zeggen dat u in 2017 geld kunt krijgen voor 2014, 2015, 2016.

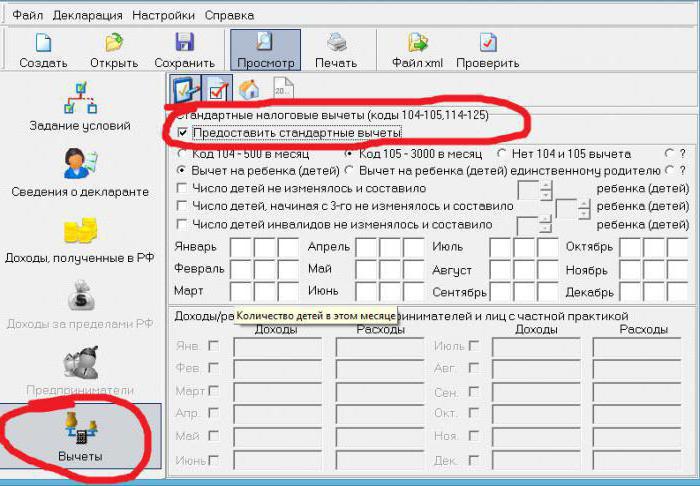

De aftrekcodes 126 en 127 in de aangifte worden automatisch vermeld als u deze op een specifiek tabblad in het programma van de website van de Belastingdienst opgeeft. Als de terugkeer binnen een paar jaar wordt uitgevoerd, moeten er verschillende verklaringen zijn, elk voor elk jaar afzonderlijk.