Hoe geeft u het belastingtijdvak aan in de btw-aangifte? Deze vraag rijst voor iemand die voor het eerst deze vorm van rapportage tegenkomt. Ook komen voor beginners veel andere vragen op. BTW heeft immers de glorie van een complex en onbemind van alle belastingen. Dit komt door verschillende factoren, waaronder het feit dat er meer aandacht wordt besteed aan de rapportage hierover.

Kenmerken van btw-rapportage

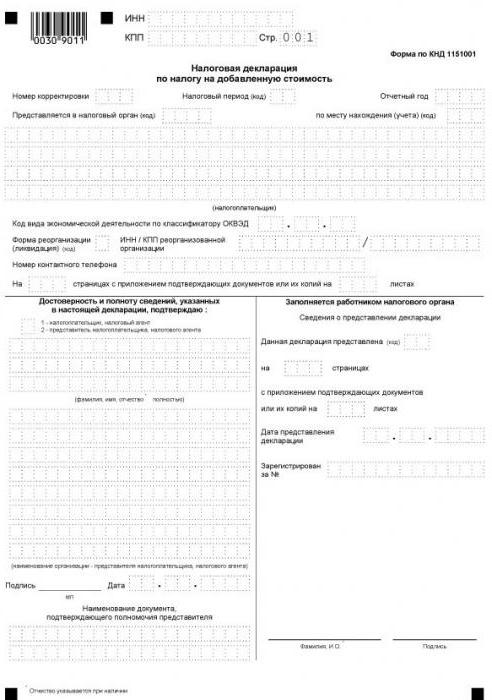

De btw-aangifte is het enige rapport dat uitsluitend in elektronische vorm moet worden ingediend. Het moet via internet worden ingediend bij de belastingdienst via een operator voor elektronisch documentbeheer. Dergelijke regels zijn van toepassing op alle belastingbetalers, evenals op personen die niet worden erkend als btw-plichtigen, maar die om een of andere reden verplicht zijn deze te betalen voor bepaalde transacties.

Op papier kan een btw-aangifte slechts in één geval worden ingediend - wanneer een belastingagent meldt dat hij deze belasting niet zelf betaalt. Een organisatie die een speciaal regime gebruikt, heeft bijvoorbeeld diensten verworven van een buitenlandse tegenpartij die geen vertegenwoordigingskantoor in Rusland heeft. Als ze btw-plichtig zijn, moet de koper de functie van belastingagent vervullen ten opzichte van de buitenlandse verkoper. Hij kan immers zelf geen btw betalen, omdat hij niet is geregistreerd bij de Russische belastingdienst.

In alle andere gevallen wordt het papieren formulier van de btw-aangifte niet geaccepteerd en wordt de indiener als onleesbaar beschouwd. Een dergelijk resultaat wordt verwacht ongeacht of het formulier op papier per post wordt verzonden of persoonlijk wordt verzonden.

De rapportagetermijnen voor btw-rapportage zijn sinds 2015 gewijzigd. Nu moeten deze uiterlijk op de 25e dag van de maand volgend op het rapporteringskwartaal worden ingediend.

Belasting- en rapportageperiode - is er een verschil?

De definitieve berekening van een belasting wordt uitgevoerd voor een bepaalde periode, die de belastingperiode wordt genoemd. Daarnaast is er een rapportageperiode - een periode waarna het nodig is om vooruitbetalingen te betalen en soms een aangifte in te dienen (berekening).

Het belastingtijdvak kan een of meer rapportage omvatten. Dat wil zeggen, deze periodes zijn verschillend, hoewel ze vaak worden geïdentificeerd. De rapportageperiode voor inkomstenbelasting is bijvoorbeeld een kwartaal, een half jaar en 9 maanden en de belastingperiode is een jaar. Wat btw betreft, alles is eenvoudig - het belastingtijdvak valt samen met de rapportageperiode en bedraagt een kwart.

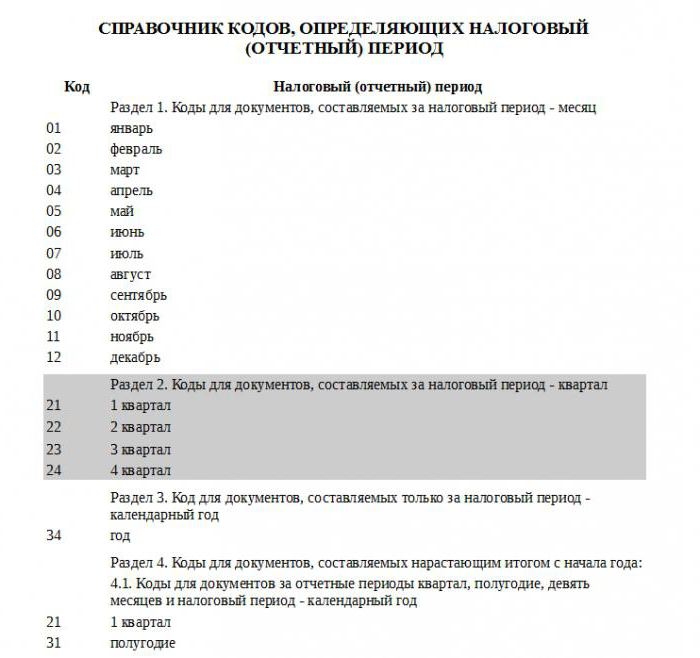

Hoe geeft u het belastingtijdvak aan in de btw-aangifte?

Het belastingtijdvak in de rapporten wordt aangegeven in de vorm van een code, afkomstig uit het telefoonboek dat is goedgekeurd door de Federale Belastingdienst. Elk belastingtijdvak heeft zijn eigen tweecijferige code. Ze zijn universeel, dat wil zeggen geïnstalleerd zonder verwijzing naar het type betaling.

Aangezien het belastingtijdvak voor de betreffende betaling een kwart is, zijn de codes van sectie 2 van de referentie waarnaar wordt verwezen van toepassing. Het eerste kwartaal komt dus overeen met de belastingperiodecode in de btw-aangifte "21", het tweede kwartaal - "22", het derde kwartaal - "23", het vierde kwartaal - "24".

De samenstelling van de aangifte

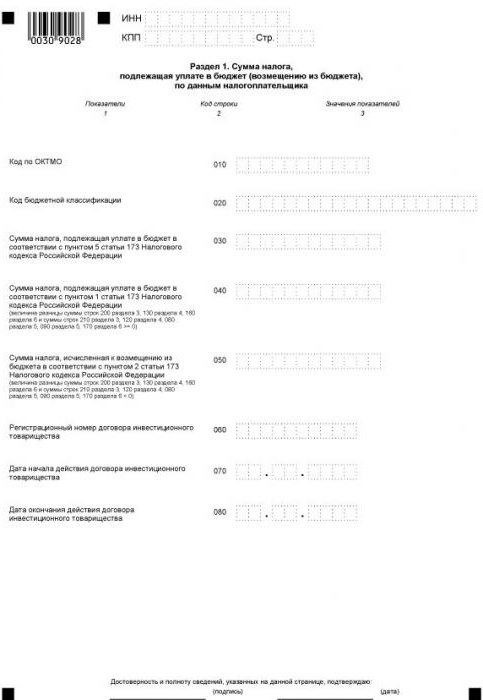

De huidige vorm van de verklaring bevat een titelpagina en 12 secties, waarvan sommige bijlagen hebben. Alle rapporterende entiteiten vullen de eerste pagina (titel) en sectie 1 in. De uitzondering is belastingplichtigen die niet hun eigen btw betalen. Dat wil zeggen, niet-betalende entiteiten die door bepaalde omstandigheden de verplichting hebben ontvangen om btw voor een andere persoon te betalen. Ze plaatsen streepjes in sectie 1 en de rapportagegegevens weerspiegelen in sectie 2.

Wat de andere secties betreft, is het noodzakelijk om alleen die in te vullen waarvoor de organisatie of individuele ondernemer gegevens heeft.

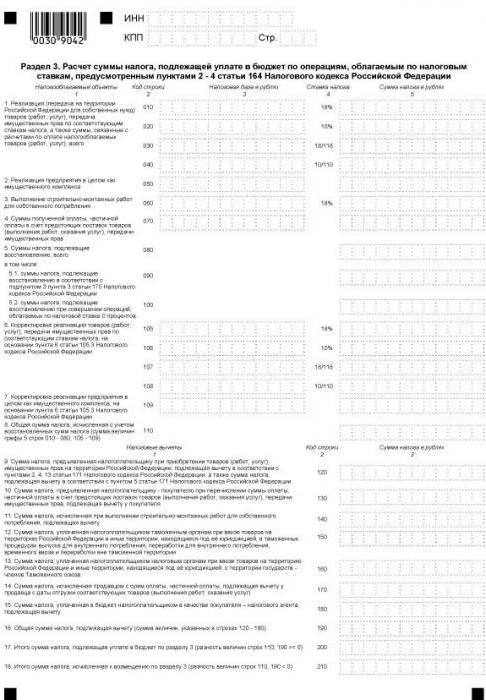

Sectie 3 is bedoeld voor het berekenen van de btw tegen de tarieven van 18 en 10%, evenals het weergeven van belastingaftrek. Het wordt ingevuld door alle betalers van hun eigen btw, die in de verslagperiode transacties tegen de aangegeven tarieven had belast.

De volgende 3 delen van de btw-aangifte zijn voor exporteurs. De volgende gegevens worden hier vermeld:

- in sectie 4 - transacties waarvoor de geldigheid van de toepassing van het btw-nultarief is gedocumenteerd;

- in sectie 5 - gegevens voor het berekenen van het bedrag aan belastingaftrek voor exporttransacties;

- in sectie 6 - transacties waarvoor de disconteringsvoet niet wordt bevestigd.

Sectie 7 wordt ingevuld door btw-plichtigen en belastingagenten die niet-belastbare activiteiten hadden in het rapporterende kwartaal. Dit gedeelte geeft ook de operaties weer om een voorschot te ontvangen vanwege de levering van goederen, waarvan de productiecyclus meer dan zes maanden is.

Secties die relatief recent zijn geïntroduceerd

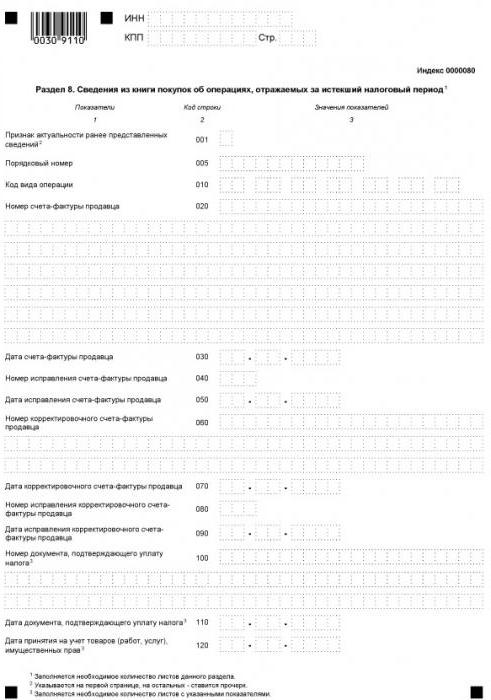

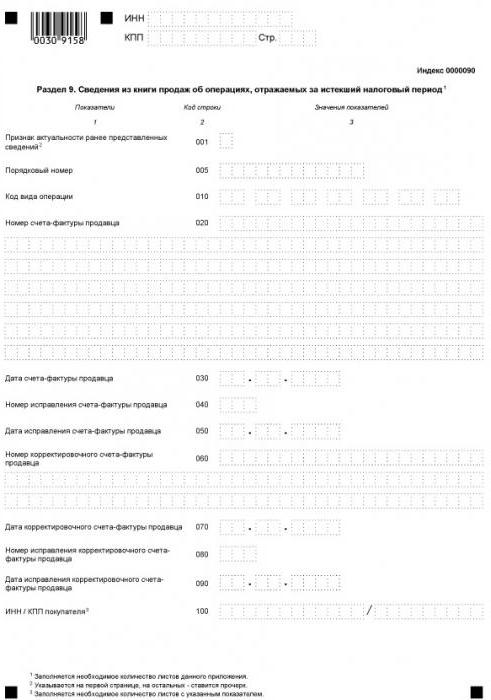

Sinds 2015 is informatie over inkoop- en verkoopboeken opgenomen in de rapportagestructuur, die alle transacties weergeeft en factuurgegevens biedt. Deze informatie wordt respectievelijk in sectie 8 en 9 aangegeven.

Voor bemiddeling worden secties 10 en 11 van de btw-aangifte verstrekt. Deze bladen worden ingevuld door agenten, commissie-agenten, ontwikkelaars, expediteurs - al diegenen die facturen uitgeven of accepteren in het belang van een andere persoon.

En ten slotte is het laatste, twaalfde deel van de aangifte bedoeld voor personen die geen btw-betaler zijn, maar in de verslagperiode ten minste één factuur hebben uitgegeven, waarin het belastingbedrag wordt vermeld. In dit geval is de persoon verplicht de toegewezen btw te betalen en hierover tijdig te rapporteren.

Hoe declaraties te controleren

Zoals hierboven vermeld, wordt de factuurinformatie verzonden naar het belastingkantoor als onderdeel van de aangifte. Dit helpt werknemers van de federale belastingdienst om overtreders te identificeren - degenen die de belastinggrondslag onderschatten, inhoudingen overschatten of helemaal geen individuele transacties registreren. Om dit proces te vereenvoudigen, wordt de aangifte elektronisch gedaan.

Identificatie van overtreders wordt uitgevoerd door de rapporten van hun tegenpartijen. Tijdens een desk audit worden de gegevens van de kopers- en verkopersverklaringen voor elke transactie automatisch vergeleken. Voor elke transactie uit het aankoopboek van de belastingbetaler moet een paar worden gevonden, dat wil zeggen de omgekeerde bewerking die wordt weerspiegeld in het verkoopboek van de verkoper. Als het paar niet wordt gevonden of als er verschillen in de gegevens zijn, heeft de belastingdienst onvermijdelijk vragen.

Daarom moet alle vereiste correct worden aangegeven, inclusief het belastingtijdvak dat aan het begin van dit artikel wordt overwogen. De btw-aangifte bevat geen onbeduidende informatie - onjuiste informatie kan leiden tot de IFTS-vereiste om opheldering te verschaffen. Bovendien kunnen er niet alleen problemen ontstaan met de belastingbetaler, maar ook met zijn partners.