PIT is het belangrijkste type directe belastingen. Het wordt berekend als een percentage van het totale inkomen van een persoon na aftrek van daadwerkelijk bevestigde kosten. Vervolgens gaan we in op aspecten die verband houden met de inkomstenbelasting: wat is het doel van belastingheffing op de inkomstenbelasting, hoe wordt de belasting berekend, soorten tarieven, enzovoort.

informatie

De ontsleuteling van inkomstenbelasting in verschillende bronnen kan verschillen, maar de interpretatie "inkomstenbelasting" wordt meestal gevonden. In de Russische wetgeving wordt het betalingssysteem voor de inkomstenbelasting gereguleerd door de belastingwetgeving. Dit bedrag wordt ingehouden op alle personen die officiële inkomsten ontvangen uit persoonlijke inkomstenbelastingobjecten, de volgende categorieën worden door hen erkend:

- Lonen.

- Award.

- Inkomsten uit de verkoop van onroerend goed.

- Compensatie voor intellectuele activiteit.

- De loterij en andere geschenken winnen.

- Betaling op tijdelijke invaliditeitsbladen.

Het is vermeldenswaard dat de belasting op het genoemde inkomen niet door particulieren zelf wordt betaald, maar door de instellingen waarvan het is ontvangen. De enige uitzondering zijn inkomsten in natura.

Interessant! Elke burger kan onafhankelijk het bedrag van de belasting achterhalen door een certificaat aan te vragen bij de werkgever in de vorm van 2-personenbelasting.

Belastingbetalers

Het belastingwetboek van de Russische Federatie bepaalt dat alle personen zijn onderverdeeld in twee categorieën belastingbetalers:

- Inwoners van de Russische Federatie.

- Niet-ingezetenen van de Russische Federatie die profiteren van bronnen die in Rusland zijn geregistreerd.

Deze statussen die bij belastingheffing worden gebruikt, houden geen verband met de aanwezigheid van het staatsburgerschap in een persoon of zijn ononderbroken verblijf, maar met de duur van het daadwerkelijke verblijf in de Russische Federatie gedurende 12 opeenvolgende maanden. Met andere woorden, zelfs de burgers van onze staat kunnen niet onder de definitie van inwoner vallen als ze gedurende de laatste 12 maanden na elkaar minder dan 183 dagen in hun thuisland zijn geweest. Terwijl buitenlanders daarentegen fiscaal ingezetenen kunnen worden als ze de afgelopen 12 maanden 183 dagen of meer achter elkaar in Rusland hebben doorgebracht. Maar in dit geval is het belangrijk om rekening te houden met de normen van internationale protocollen om dubbele belastingheffing uit te sluiten.

Status belastingplichtige

De brief van het ministerie van Financiën nr. 03.05.01.04 / 120 van 3 mei 2005 geeft aan dat de status van belastingplichtige van de Russische Federatie wordt toegekend ongeacht het staatsburgerschap van de persoon en de omstandigheden waaronder hij op het grondgebied van onze staat woont.

De bevestiging van de belastingstatus van de betaler wordt uitgevoerd in de volgende gevallen:

- Aan het einde van de ambtstermijn van een buitenlandse burger of een persoon die in het lopende jaar geen Russisch staatsburgerschap heeft

- Voor een periode die begint na 183 dagen verblijf op het grondgebied van Rusland van een buitenlandse of Russische burger, evenals een persoon die geen staatsburgerschap heeft.

- Op de dag van vertrek van een Russisch staatsburger naar een permanente verblijfplaats in het buitenland in het lopende kalenderjaar.

Een vreemdeling die tijdelijk op het grondgebied van Rusland verblijft, is een persoon die in het land verblijft met een afgegeven visum of op een manier waarbij geen visum wordt verkregen, een burger die geen verblijfsvergunning heeft ontvangen, evenals een beslissing over tijdelijk verblijf.

Het belangrijkste document dat de status van een vreemdeling tijdelijk in Rusland bepaalt, is een migratiekaart, die alle persoonlijke informatie over hem opslaat, en bovendien de duur van zijn verblijf bepaalt. Buitenlanders die permanent in Rusland verblijven, worden beschouwd als personen die een verblijfsvergunning hebben ontvangen.

Wat is vereist om de status te bevestigen

U kunt bij het Office of International Partnership and Information Exchange van de Federale Belastingdienst van de Russische Federatie uitsluitend een bevestiging van de status van inkomstenbelastingbetaler verkrijgen. Documenten worden op basis van één venster geaccepteerd. Overweeg dus welke documenten hiervoor vereist zijn:

1. Een aanvraag geschreven in vrije vorm met de volgende informatie:

- De periode waarvoor een bevestiging van de status van belastingplichtige van de Russische Federatie moet worden verkregen.

- Naam van het land waar de Belastingdienst is gevestigd en deze bevestiging vereist.

- De initialen en adressen van de aanvrager van zijn woonplaats in beide landen.

- Telefoonnummer voor communicatie.

- Beschrijving van de bijgevoegde documenten.

2. Fotokopieën van documenten waarin wordt beweerd dat de belastingplichtige inkomstenbelasting heft op een belastbaar object in een ander land. Deze omvatten:

- Overeenkomst / contract.

- Besluit van de algemene aandeelhoudersvergadering over de betaling van dividenden.

- Uitnodiging en andere beschikbare documenten.

- Fotokopieën van alle pagina's van Russische en buitenlandse paspoorten.

- De berekeningstabel van de tijdelijke verblijfsperiode op Russische bodem (in vrije vorm).

- Bovendien, voor staatlozen - een kopie van een document dat het feit van registratie op de woonplaats in de Russische Federatie bevestigt.

- Bovendien, voor een individuele ondernemer - een fotokopie van een document bij registratie bij de Belastingdienst gecertificeerd door een notaris (het document wordt 3 maanden geldig geacht), een fotokopie van een certificaat voor het invoeren van gegevens in het staatsregister van ondernemers.

Een document dat de status van belastingplichtige van de Russische Federatie bevestigt, kan als volgt worden uitgevoerd:

- Hulp in de gevestigde vorm.

- Door het juiste formulier te certificeren dat is goedgekeurd door de wetgeving van een buitenlandse staat.

In ons land hangt het belastingregime voor het inkomen van een individu uitsluitend af van de belastingstatus van een burger, of liever, hij is een belastingplichtige van de Russische Federatie of niet. Zoals we eerder hebben ontdekt, wordt deze factor niet bepaald door burgerschap of nationaliteit. Deze divisie wordt wereldwijd geaccepteerd, omdat u hiermee verschillende belastingprocedures kunt instellen voor ingezetenen en niet-ingezetenen.

Voorwerp van belastingheffing

Het doel van belastingheffing op inkomstenbelasting wordt beschouwd als winst die door een individu is ontvangen tijdens de verslagperiode, dat wil zeggen een kalenderjaar in zowel monetaire als onvoorwaardelijke vormen, inclusief materiële winst. Voor inwoners zijn dit alle inkomsten die zowel in Rusland als buiten de staat worden verkregen. Voor personen die geen ingezetenen zijn van het voorwerp van persoonlijke inkomstenbelasting, wordt alleen winst in aanmerking genomen die afkomstig is van in Rusland geregistreerde bronnen.

Een duidelijke lijst van inkomsten uit Russische en buitenlandse bronnen is voorgeschreven in artikel 208 van het belastingwetboek, waarin ook alle criteria worden vermeld die de soorten van deze inkomsten weerspiegelen. Inkomen omvat alle kosten voor de uitvoering van werkzaamheden en andere activiteiten, winst uit de verkoop, evenals ander gebruik van onroerend goed (bijvoorbeeld het huren van een huis of appartement), verzekeringsbetalingen, dividenden, enz.

Belastinggrondslag

De belastinggrondslag voor inkomstenbelasting is een weerspiegeling van de winst van de belastingbetaler in contanten. Bij de berekening van de belastinggrondslag wordt rekening gehouden met alle inkomsten van de belastingplichtige, zowel materieel als in natura. In eenvoudige woorden, dit is het salaris voordat het bedrag van de inkomstenbelasting wordt ingehouden (de ontcijfering wordt aan het begin gegeven).

Bovendien zijn materiële voordelen opgenomen in de belastinggrondslag. Alleen die bedragen die bij beslissing van de rechtbank of andere bevoegde autoriteiten worden afgetrokken van de belastingplichtige voor het doel van belastingheffing, zijn daar niet inbegrepen, de belastinggrondslag wordt in dit geval verminderd met het bedrag van dergelijke inhoudingen.

Het bedrag van de belasting is afhankelijk van het tarief, uitgedrukt als een percentage. De basiswaarde is 13%, maar voordat u de berekeningen maakt, moet u het type inkomen en het bijbehorende tarief vaststellen. Dus wat zijn de rentetarieven op belastingen?

- Negen procent - dit tarief wordt geaccepteerd voor soorten winst als dividenden (tot 2015), rente op hypotheekobligaties uitgegeven vóór begin 2007, de winst van de oprichters van trustregulering met hypotheekdekking, verkregen op basis van hypotheekcertificaten (op voorwaarde dat ze werden ontvangen vóór begin 2017). De codes in het inkomstenbelastingcertificaat zijn de volgende: 1010, 1011 en 1110.

- Dertien procent - tegen dit tarief wordt belasting berekend over het inkomen dat een belastingplichtige ontvangt in arbeidsactiviteiten uit bronnen in Rusland en in het buitenland.

- Vijftien procent - wordt gebruikt om belasting te berekenen op persoonlijke inkomsten uit dividenden ontvangen door belasting niet-ingezetenen van bronnen die in Rusland zijn geregistreerd.

- Dertig procent - tegen dit tarief wordt de belasting op het inkomen van niet-ingezetenen berekend, met uitzondering van bepaalde doelen van persoonlijke inkomstenbelasting: dividenden van aandelenparticipatie in het werk van Russische bedrijven, betalingen voor activiteiten die worden uitgevoerd onder het patent, lonen van buitenlandse hooggekwalificeerde specialisten, betalingen voor de arbeidsactiviteit van de vluchteling en personen die tijdelijk asiel ontvingen in Rusland.

- Vijfendertig procent is het belastingtarief dat wordt gebruikt om het bedrag van de inhouding op loterijprijzen en prijzen te berekenen, op rentebaten op deposito's bij financiële instellingen, op bedragen die zijn bespaard op rente op leningen, op vergoedingen voor het gebruik van fondsen van deelnemers aan kredietconsumentencoöperaties, evenals op rente op leningen aan landbouwcoöperaties.

Welke belasting wordt niet betaald

De belasting op persoonlijk inkomen is niet alleen onderworpen aan bepaalde overlopende posten:

- Uitkeringen verstrekt door de staat.

- Pensioenopbouw door de staat aan personen die de pensioengerechtigde leeftijd hebben bereikt.

- Wettelijke compensatiebetalingen.

- Alimentatie.

- Financiële hulp in het geval van de geboorte van een kind tot 50 duizend roebel, de belasting wordt in mindering gebracht op het bedrag hierboven en overgedragen.

- Inkomsten uit de verkoop van onroerend goed voor meer dan drie jaar.

- Inkomsten ontvangen in de vorm van erfenis Inkomsten ontvangen als een geschenk van de naaste familieleden of familielid.

- Andere soorten inkomsten voorgeschreven in hoofdstuk 23 van de belastingwetgeving.

Hoe persoonlijke inkomstenbelasting te berekenen

Voordat u doorgaat met de berekening van het bedrag van de inkomstenbelasting, moet u de belastingwetgeving bekijken. Artikel nr. 225 beschrijft dit proces in detail met alle bestaande nuances. Het zegt dat belasting wordt berekend als een percentage van de belastinggrondslag dat geschikt is voor het belastingtarief. Dus, hoe bereken je de inkomstenbelasting op het bedrag? De formule is als volgt:

Inkomstenbelasting = belastinggrondslag * tarief voor dit type belasting.

Hier is een voorbeeldberekening van persoonlijke inkomstenbelasting op salaris:

Het inkomen van de werknemer bedroeg de afgelopen maand 54 duizend roebel, er zijn geen aftrekposten voor hem. We berekenen de belasting tegen een tarief dat is goedgekeurd door de wetgeving van 13%, dat wil zeggen dat de accountant inkomstenbelasting voor het totale bedrag aan inkomsten opbouwt.

Persoonlijke inkomstenbelasting = 54.000 * 13% = 7.020 roebel.

Dit bedrag wordt in mindering gebracht op het salaris van de werknemer.

Berekeningsprocedure en betalingsvoorwaarden voor personenbelasting

De belastingberekeningsprocedure is als volgt:

- Definieer alle inkomsten voor het laatste jaar waarvoor belasting is verstrekt. Stel dat dit het salaris vóór inkomstenbelasting is.

- Definieer het vastgestelde belastingtarief voor elk type inkomen.

- Bepaal de belastinggrondslag voor inkomstenbelasting voor een kalenderjaar.

- Bereken de inkomstenbelasting.

- Bereken de inkomstenbelasting.

In sommige gevallen berekenen organisaties de inkomstenbelasting op basis van het 'omgekeerde', dat wil zeggen dat ze precies weten hoeveel de werknemer in hun handen zou moeten krijgen en daarop zijn gebaseerd. En van hetzelfde bedrag bepalen zij welk loon in de arbeidsovereenkomst moet worden vermeld. Dit kan alleen worden gedaan als de werknemer geen inhoudingen heeft.Gebruik de volgende formule om de belasting op persoonlijke inkomsten uit de "omgekeerde" te berekenen:

Persoonlijke inkomstenbelasting = inkomen van de door hem ontvangen werknemer * belastingtarief / 100%.

Deze regeling wordt ook wel de formule genoemd voor het berekenen van de inkomstenbelasting op het voorhanden bedrag.

Belasting voorwaarden

Volgens de vastgestelde regels is het noodzakelijk om de belasting over te dragen op dezelfde dag waarop de berekening van de persoon is gemaakt, het maximum voor de volgende dag. De specifieke deadline voor de betaling van inkomstenbelasting is afhankelijk van het type inkomen. U kunt zich hieronder vertrouwd maken met deze gegevens.

- Een van de meest voorkomende vragen wanneer u inkomstenbelasting moet overboeken van een salaris? Overboeking dient de dag na verrekening te geschieden.

- De belasting op de ontvangst van materiële voordelen wordt ook de volgende dag na de betaling van de volgende contante inkomsten overgedragen.

- Inkomen in natura.

- Het bedrag aan inkomstenbelasting wordt de volgende dag overgedragen.

- Het inkomen van de gedetacheerde werknemer. De belasting wordt betaald op de 1e van de volgende maand waarin het onkostendeclaratie werd goedgekeurd bij terugkeer van de werknemer.

- Voordelen en vakantiegeld. De inkomstenbelasting wordt overgedragen op de laatste dag van deze maand toen de werknemer de betaling ontving.

Als de belastingbetalingsdag op een kalenderweekend of vakantie valt, wordt deze overgedragen naar de prioriteitsdag.

Belangrijk! Voor te late belastingen worden boetes in rekening gebracht. Wees voorzichtig met de aanduiding van de status van de betaler wanneer u een boete betaalt over de inkomstenbelasting.

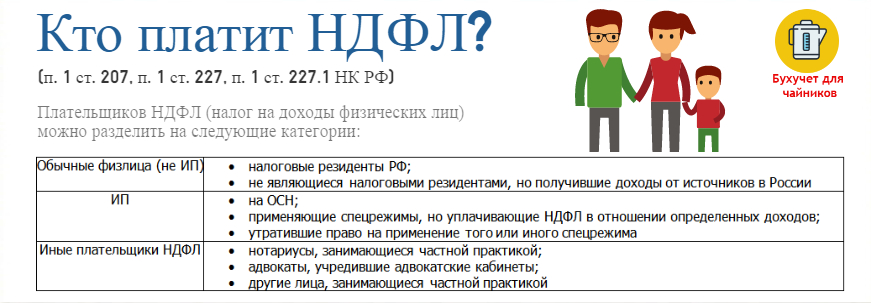

Wie moet belasting betalen

Een van de belangrijkste vragen van individuen is: "Wie moet de inkomstenbelasting berekenen en vermelden?".

In de meeste gevallen is de belastingagent volledig bij deze kwestie betrokken, maar dit geldt alleen voor officieel werkzame burgers. Wie komt er voor hen aan als belastingagent? Dit zijn ondernemingen en individuele ondernemers die hun werknemers lonen en andere overlopende posten betalen.

De overige categorieën personen die belasting betalen, betalen zelf belasting, waaronder:

- Individuele ondernemers.

- Advocaten, notarissen en andere personen die zich bezighouden met particuliere praktijken.

- Burgers die een vergoeding hebben ontvangen, niet van belastingagenten.

- Particulieren die profiteren van de verkoop van onroerend goed.

- Inwoners van de Russische Federatie die inkomsten ontvangen uit bronnen die buiten de grenzen van de Russische Federatie zijn uitgegeven.

- Burgers van wier inkomen de belastingagent geen inkomstenbelasting kon aftrekken.

- Personen die de loterij en andere risicovolle spellen winnen.

- Erfgenamen van auteurs en uitvinders, die inkomsten ontvangen in de vorm van een vergoeding.

- Individuen die winst hebben ontvangen door donatie.

Belastingaangifte

De hierboven genoemde categorieën burgers moeten hun eigen inkomsten strikt aangeven. Dit gebeurt door het invullen en indienen van een belastingaangifte in de vorm van 3-NDFL.

Rapportage in de vorm van 3-NDFL (zie hieronder voor het invullen) is noodzakelijk bij de belastingdienst op de woon- of verblijfplaats binnen het tijdsbestek dat is goedgekeurd door de wetgeving of, meer precies, uiterlijk op 30 april 2018.

De procedure voor het indienen van een aangifte voor inkomstenbelasting voor 3 personen in 2018

Volgens de wetgeving kan rapportage in de vorm van 3-NDFL op twee manieren worden voltooid:

- Op papier

- In elektronische vorm

Er zijn verschillende opties voor het verzenden van documenten naar het belastingkantoor:

- Persoonlijk of via een bevoegd persoon overhandigen aan het belastingkantoor op de plaats van registratie.

- Verzenden per post met ontvangstbewijs en inventaris.

- Verzenden via telecommunicatiekanalen.

Wanneer u een document handmatig invult, kunt u alleen zwarte en blauwe inkt gebruiken. De aanwezigheid van correcties en vlekken in de aangifte is niet toegestaan.

Hoe 3-persoonlijke inkomstenbelasting in te vullen: wijzigingen

In 2018 heeft het aangifteformulier enkele wijzigingen ondergaan, de nieuwe editie bevat het volgende:

- Hoofdstuk 2 - Berekening van de belastinggrondslag en het bedrag van de belasting op de winst belast tegen een tarief van 001%.

- Pagina "B" - Winst uit in het buitenland geregistreerde bronnen, belast met een tarief van 001%.

- Pagina "D2" - Berekening van onroerende voorheffing op inkomsten uit de verkoop van onroerend goed.

- Pagina "E1" - Berekening van standaard- en sociale belastingaftrek.

- Pagina "E2" ”- Berekening van sociale belastingaftrek.

- Pagina "G" - Berekening van professionele belastingaftrek.

Zoals u ziet, zijn er geen fundamentele wijzigingen in het document - sommige pagina's zijn omgewisseld of gecombineerd tot één, er is een paragraaf toegevoegd die de belastinginspecteur helpt te begrijpen dat de aanvrager een gepensioneerde is en meer.

Aan welk budget wordt inkomstenbelasting betaald

En de laatste vraag van zowel medewerkers van de financiële afdeling als individuen zelf, in welk budget om inkomstenbelasting over te dragen, is het een regionale of federale belasting?

In artikel 13 van het belastingwetboek van de Russische Federatie is een gesloten register van federale belastingen en heffingen, waar de inkomstenbelasting wordt vermeld. Dienovereenkomstig wordt de inkomstenbelasting als federaal beschouwd.