Ondernemers kunnen onafhankelijk kiezen welk belastingregime zij tijdens hun werkzaamheden zullen toepassen. Indien nodig kunnen ze het systeem wijzigen, waarvoor kennisgeving van de federale belastingdienst vereist is. Heel vaak is een overgang van USN naar UTII vereist, en vaak, integendeel, individuele ondernemers willen een vereenvoudigd systeem gebruiken in plaats van een toerekening. Het proces moet worden uitgevoerd met inachtneming van tal van regels. Hiervoor moet de activiteit van de ondernemer zelf voldoen aan de vereisten van het geselecteerde regime.

De nuances van de modi

USN en UTII zijn vereenvoudigde speciale modi die worden gebruikt door ondernemers die op verschillende gebieden werken. Het gebruik van een van de bovenstaande systemen is mogelijk onmiddellijk na de registratie van het bedrijf of vanaf het begin van het nieuwe jaar.

Om in speciale modi te werken, is het vereist dat de ondernemer zelf en het gekozen werkveld aan bepaalde eisen voldoen. De overgang naar een systeem moet officieel zijn, daarom zijn SP's verplicht om relevante kennisgevingen aan de Federale Belastingdienst door te geven. Het document wordt binnen 5 dagen vanaf het moment waarop het werk onder het nieuwe regime begint, verzonden.

UTII bijzonderheden

Deze modus wordt als uniek en gemakkelijk te gebruiken beschouwd. Het kan alleen worden gebruikt door ondernemers die in bepaalde werkgebieden werken, zoals huishoudelijke diensten, wegtransport of ander standaardwerk.

Bij de berekening van de belasting wordt rekening gehouden met de fysieke indicator en de potentiële winstgevendheid van het bedrijf. Bij gebruik van dit systeem is het niet nodig om andere belastingen te berekenen en te betalen.

Kenmerken van USN

Dit belastingsysteem wordt ook als nogal populair beschouwd. Het wordt gepresenteerd in twee vormen, dus de belasting kan worden berekend op basis van de nettowinst of het totale inkomen. In het eerste geval wordt 15% in rekening gebracht op het verschil tussen baten en lasten. Als alle contante opbrengsten van het bedrijf fungeren als de belastinggrondslag, wordt slechts 6% daarvan in rekening gebracht.

Volgens dit systeem is het verplicht om jaarlijks een aangifte in te dienen en gedurende het jaar voorbelasting te betalen.

Wanneer kan ik van UTII naar de STS overschakelen?

Ondernemers kunnen onafhankelijk beslissen welke modus ze zullen gebruiken, daarom kunnen medewerkers van de Federale Belastingdienst hen niet dwingen om aan een systeem te werken. De overgang van UTII naar de STS in 2018 is onderworpen aan de vereisten van:

- als hij vrijwillig dit IP-proces wenst uit te voeren, dan is de overgang alleen toegestaan vanaf begin volgend jaar, waarvoor het noodzakelijk is om eind december een kennisgeving bij de Federale Belastingdienst in te dienen;

- als de activiteit niet langer voldoet aan de vereisten van UTII, of de mogelijkheid om dit systeem te gebruiken in de regio wordt geannuleerd, is de overgang vanaf het begin van de volgende maand toegestaan;

- sommige ondernemers combineren regimes, dus als de fysieke indicator voor UTII gedurende het jaar werd overschreden, is het daarom onmogelijk om deze modus verder te gebruiken, dan wordt de activiteit automatisch overgebracht naar het vereenvoudigde belastingstelsel en is het niet nodig om een kennisgeving aan de Federale Belastingdienst te sturen.

Als de vereisten van de overgang worden geschonden, wordt de ondernemer administratief aansprakelijk gesteld. Bovendien zullen werknemers van de Federale Belastingdienst herberekenen en een boete in rekening brengen. De voorwaarden voor de overgang van UTII naar de STS zijn standaard en wettelijk vastgelegd, maar lokale autoriteiten kunnen dit proces zelfstandig aanpassen.

Welke documenten zijn nodig om over te schakelen naar het vereenvoudigde belastingstelsel?

Als u besluit om aan het vereenvoudigde belastingstelsel te werken, zijn sommige documenten vereist om over te schakelen van UTII naar het vereenvoudigde belastingstelsel.Deze omvatten papieren:

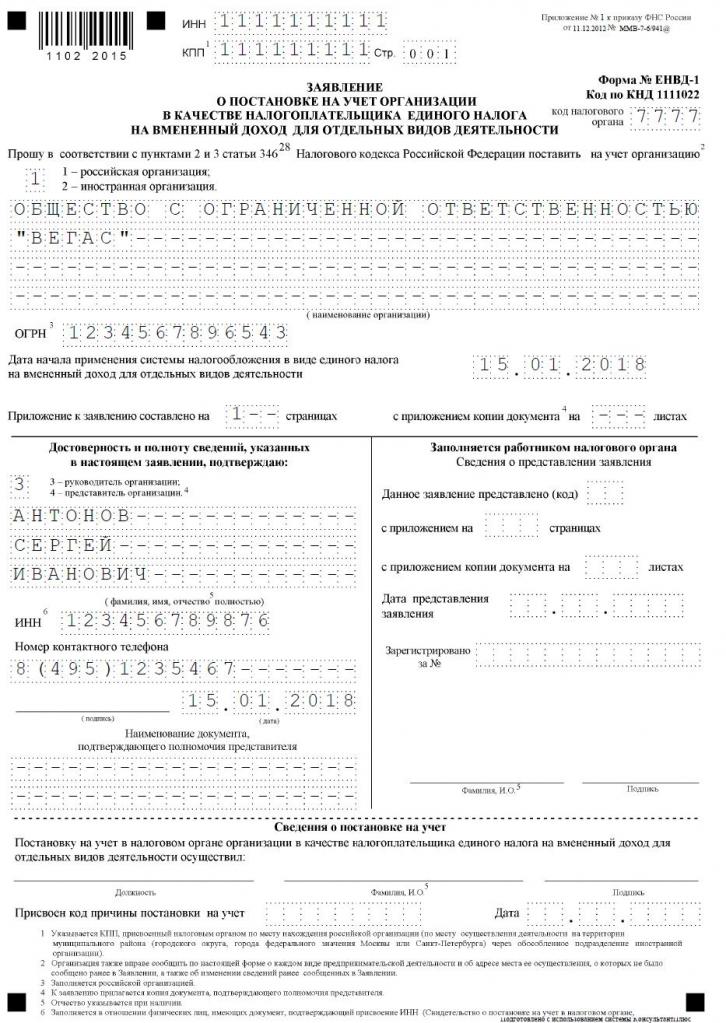

- directe kennisgeving van de overgang naar het vereenvoudigde belastingstelsel in formulier nr. 26.2-1;

- een verklaring op basis waarvan de ondernemer wordt uitgeschreven als belastingplichtige voor het toegerekende inkomen volgens UTII-3-formulier.

Stel deze documenten samen is niet moeilijk. Een voorbeeldtoepassing voor de overgang van UTII naar de STS bevindt zich hieronder.

Wanneer moet ik documenten overzetten bij de overgang naar het vereenvoudigde belastingstelsel?

De procedure wordt pas uitgevoerd na het opstellen van de nodige documenten. De voorwaarden voor de overgang van UTII naar de STS zijn standaard en daarom houden belastingbetalers rekening met de volgende regels:

- als een vrijwillige overgang is gepland, wordt de kennisgeving aan de Federale Belastingdienst verzonden tot 31 december van het lopende jaar, wat het gebruik van een vereenvoudigd systeem voor het berekenen van belastingen vanaf begin volgend jaar mogelijk maakt;

- de overdrachtsaanvraag moet tijdens de vrijwillige overgang binnen 5 dagen worden ingediend, daarom moet het document uiterlijk op 5 januari worden ingediend bij de Federale Belastingdienst;

- als de overgang geforceerd is, omdat de UTII in de regio is geannuleerd of fysieke indicatoren niet voldoen aan de vereisten van het regime, wordt de kennisgeving binnen de volgende maand verzonden, maar moet de aanvraag worden ingediend bij de Federale Belastingdienst binnen 5 dagen vanaf het moment waarop het IP niet langer geldig is toegerekende belastingbetaler.

Overtreding van deze vereisten is een administratief misdrijf. Als de timing van de overgang van UTII naar de STS niet wordt gehaald, moet de ondernemer daarom een aanzienlijke boete betalen.

Waar wordt de documentatie naartoe gestuurd?

Als u van plan bent het belastingregime te wijzigen, moet dit proces officieel worden uitgevoerd. De overgang van IP van UTII naar de STS vereist de overdracht van een aanvraag en kennisgeving aan de afdeling van de Federale Belastingdienst, waar de ondernemer is geregistreerd.

Als bij het werken aan UTII rekening is gehouden met de grootte van het commerciële gebouw, wordt de federale belastingdienst op de locatie van dit onroerend goed geselecteerd om documenten in te dienen.

Regels voor de overgang naar UTII

De overgang van UTII naar de STS is niet altijd vereist. Veel ondernemers weten niet hoe en willen geen rekening houden met de kosten van hun activiteiten, dus het gebruik van toegerekende inkomsten wordt als gunstiger voor hen beschouwd. Daarom is het vaak nodig om te beginnen met werken aan UTII, maar hiervoor moet de geselecteerde activiteit geschikt zijn voor deze modus.

De overgang van STS naar UTII wordt als een standaardproces beschouwd, maar er worden enkele regels in acht genomen:

- het is niet mogelijk om dit proces binnen één jaar voor één type activiteit te voltooien, daarom kan de procedure alleen vanaf het volgende jaar worden uitgevoerd, waarvoor het noodzakelijk is om een aanvraag in te dienen voor de overdracht naar het toegerekende inkomen tot 15 januari;

- als een ondernemer een nieuw werkgebied opent waarin hij de belasting liever op basis van UTII berekent, kan hij dit regime op elk moment van het jaar aanvragen, waarna hij de twee systemen eenvoudig combineert;

- als een individuele ondernemer belastingplichtige is in het kader van het basisbelastingstelsel, kan hij op elk moment een aanvraag indienen om over te schakelen naar het toegerekende inkomen, aangezien de wetgeving geen verbod op dit proces bevat.

Vaak moeten ondernemers verschillende modi tegelijk combineren. Onder dergelijke omstandigheden moet u goed begrijpen welke uitgaven betrekking hebben op een bepaald type activiteit.

Hoe de overgang naar UTII aanvragen?

Om dit belastingstelsel te gebruiken, moet een ondernemer in eerste instantie een paar punten weten:

- of werken met toegerekend inkomen is toegestaan in de specifieke regio waar de persoon woont en werkt;

- of de gekozen richting in het bedrijf geschikt is voor de toegestane activiteiten bij toerekening;

- of de ondernemer officieel meer dan 100 werknemers heeft geregeld.

Als aan deze voorwaarden wordt voldaan, kan de juiste procedure voor de overgang van STS naar UTII worden geïmplementeerd. Hiervoor is het belangrijk om een aanvraag tot uitschrijving op te stellen als betaler van het vereenvoudigde belastingstelsel. Er wordt een melding aan hem vastgemaakt dat de individuele ondernemer begint te werken als betaler van toegerekende inkomsten.

Documenten worden ingediend op de plaats van directe activiteit. Vaak is een ondernemer officieel geregistreerd in de ene stad en werkt hij in een andere regio. Onder dergelijke omstandigheden is het noodzakelijk om documentatie in te dienen bij de afdeling van de Federale Belastingdienst, waar ondernemersactiviteiten worden uitgevoerd. Een uitzondering zal handel zijn, die levering of levering is, en ook wegtransport of reclame op verschillende wijzen van vervoer omvat. Onder dergelijke omstandigheden is het noodzakelijk om documenten in te dienen op de plaats van registratie van het IP.

Binnen 5 dagen na de overdracht van de aanvraag kunt u van de Federale Belastingdienst een bericht ontvangen dat de individuele ondernemer was geregistreerd als betaler van toegerekende inkomsten. Het is raadzaam om dit document te eisen, zodat de ondernemer bewijs heeft van officieel werk in het geselecteerde regime. Het document geeft de datum aan waarop de overgang is gemaakt.

Is het mogelijk om modi te combineren?

De overgang van STS naar UTII is niet altijd vereist, want als een ondernemer aan verschillende soorten activiteiten werkt, kan hij verschillende systemen combineren. Dit is niet bij wet verboden.

Het toegerekende inkomen kan alleen worden toegepast op bepaalde soorten activiteiten. Een vereenvoudigde modus kan op andere richtingen worden toegepast. Het is belangrijk bij deze combinatie om een gescheiden boekhouding correct te onderhouden. Om de belastinggrondslag voor het vereenvoudigde belastingstelsel te bepalen, is het niet toegestaan om de inkomsten te gebruiken die zijn ontvangen uit activiteiten waarvoor de toegerekende inkomsten worden berekend.

Hoe wordt de toegerekende belasting berekend?

Als er een overgang is van het vereenvoudigde belastingstelsel naar de UTII, moet de ondernemer zorgvuldig begrijpen hoe de belasting correct wordt berekend en betaald. Hiervoor worden verschillende indicatoren in aanmerking genomen:

- toegerekende inkomsten vertegenwoordigd door potentiële winstgevendheid uit de gekozen werkrichting, en deze indicator wordt bepaald door de autoriteiten;

- er wordt rekening gehouden met een fysieke indicator, die kan worden weergegeven door de oppervlakte van de handelsvloer of het aantal passagiersstoelen in een auto of bus;

- de deflatorcoëfficiënt en de correctiefactor zijn opgenomen in het formulier en deze waarden worden door elke stad afzonderlijk bepaald, waarbij rekening wordt gehouden met de economische toestand van de regio en andere factoren;

- rentevoet gelijk aan 15%.

De belangrijkste indicatoren zijn verkrijgbaar bij de Federale Belastingdienst, dus de ondernemer geeft alleen een fysieke indicatie van zijn activiteit in de formule.

Is het mogelijk om het belastingbedrag te verlagen?

Bij de keuze voor UTII of STS kunnen ondernemers rekenen op een verlaging van de belastinggrondslag vanwege verzekeringspremies.

Als een individuele ondernemer geen officieel tewerkgestelde werknemers heeft, kan hij de belastinggrondslag met 100% van de vermelde bijdragen voor zichzelf aan verschillende staatsfondsen verlagen. Als er ingehuurde specialisten zijn, wordt de basis slechts met 50% van de betaalde bijdragen verlaagd.

Belasting voorwaarden

Als UTII wordt gekozen, moeten betalingen onder dit regime driemaandelijks worden betaald op de 25e dag van de maand die volgt op het einde van het kwartaal. Bovendien moet u tot de twintigste van deze maanden elk kwartaal van de aangifte indienen.

Volgens het vereenvoudigde belastingstelsel worden vooruitbetalingen elk kwartaal gedaan. Fondsen moeten worden overgemaakt vóór de 25e van de maand die volgt op het einde van het kwartaal. Aan het einde van het jaar moeten FE's de laatste belasting betalen tot 30 april van het volgende jaar. Voor ondernemingen is de deadline voor het betalen van belasting en het indienen van een aangifte 31 maart. Volgens het vereenvoudigde belastingstelsel wordt door ondernemers eenmaal per jaar tot 30 april een aangifte ingediend.

Voors en tegens van UTII

De overgang naar het impute is door veel ondernemers vereist, omdat deze modus veel voordelen heeft:

- belastingdruk wordt verminderd, omdat het niet nodig is om veel kosten te betalen;

- de betaling is niet afhankelijk van de ontvangen inkomsten, dus vaak is het erg laag met een hoge winstgevendheid van het bedrijf;

- het is mogelijk om de belastinggrondslag te verlagen vanwege verzekeringspremies;

- in sommige regio's worden reductiefactoren gebruikt om de belastingdruk op belastingbetalers te verminderen.

Maar dit systeem heeft enkele nadelen, waardoor ondernemers vaak kiezen voor het vereenvoudigde belastingstelsel. Het indienen van documenten voor de overgang van UTII is vereist vanwege het feit dat als er enige tijd geen activiteit is, de toegerekende belasting nog steeds wordt betaald, omdat het onmogelijk is om een nul-aangifte in te dienen. Zelfs als een individuele ondernemer verlies lijdt uit bedrijfsactiviteiten, kan hij de betaling niet verminderen.

Daarom evalueert elke ondernemer onafhankelijk welke modus gunstig is voor de gekozen werkrichting.

conclusie

De overgang van het ene regime naar het andere moet officieel worden uitgevoerd. Daartoe moet de Federale Belastingdienst relevante verklaringen en kennisgevingen verzenden.

Meestal kiezen ondernemers tussen toegerekende belasting of vereenvoudigde belastingbehandeling. Elk systeem heeft voor- en nadelen. De overgang is mogelijk binnen een jaar of vanaf het begin van volgend jaar, waarbij rekening wordt gehouden met de vraag of het proces vrijwillig of verplicht is. Ondernemers mogen deze modi combineren, waarvoor het noodzakelijk is om afzonderlijke records correct bij te houden.