I prosessen med regnskapsføring er det nødvendig å tydelig identifisere hva som er knyttet til anleggsmidler og arbeidskapital. Ikke bare den økonomiske siden av problemet avhenger av dette, men også dokumentets riktighet. Så vi vil forstå hva som er faste og sirkulerende eiendeler, og hva er deres grunnleggende forskjell.

Anleggsmidler

I økonomisk teori betyr dette konseptet alle de materielle og tekniske verdiene som produksjonsprosessen kan skje. De opptrer utelukkende i naturalier, og kostnadene deres refunderes i like deler under drift, hvis tid er minst ett år.

På sin side er anleggsmidler en betydelig og alltid betydelig del av eiendommen. Uten dem er det umulig å åpne et selskap, og de er hoveddeltakerne i enhver prosess som fører til det endelige resultatet - salg av produkter eller tjenester. Anleggsmidler inkluderer alle bygninger, maskiner, utstyr osv. Som utgjør en betydelig del av investeringene i den innledende fasen av bedriftens livssyklus.

Omløpsmidler

Arbeidskapital - dette er materielle verdier uttrykt i monetær form, som direkte deltar i produksjonsprosessen, men bare en gang. De overfører alle kostnadene helt til produksjonskostnadene. For eksempel inkluderer driftsmidler maskinverktøy og arbeidsbenker, takket være hvilken produksjonsprosessen utføres, og arbeidskapital - materialer og råvarer, uten hvilke ingenting vil bli realisert.

Arbeidskapital er nesten alltid uttrykt kontant og brukes til å utføre kontinuerlige aktiviteter.

Forskjeller i arbeidskapital fra anleggsmidler

- Anleggsmidler inkluderer: møbler, bygninger, maskiner, som, selv om de er direkte involvert i produksjonssyklusen, ikke overfører elementene sine til ferdige produkter. Arbeidskapital er inkludert i det endelige resultatet i full og uten balanse. De forbrukes i en fullført syklus.

- Kostnaden for disse og andre fond er inkludert i primakostnaden med bare en forskjell: anleggsmidler i form av avskrivninger vises bare delvis på prisen, men arbeidskapital er inkludert i sin helhet. Faktisk er den endelige utsalgsprisen for forbrukeren hovedsakelig avhengig av kostnadene for råvarer og materialer.

- Kapitalressurser kan bare skiftes ut etter full refusjon av verdien. Noen ganger tar dette flere år. Omløpsmidler selges umiddelbart, noe som betyr at de må kjøpes for neste produksjonssyklus.

Klassifisering av anleggsmidler

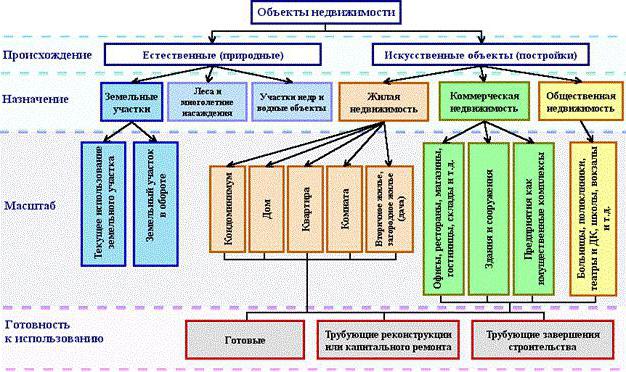

Når det gjelder klassifisering av anleggsmidler, kan de fordeles på forskjellige måter. I regnskap inngår forskjellige kategorier i balansen. Generelt inkluderer driftsmidler i budsjettregnskap følgende kategorier, presentert i figuren nedenfor.

Nesten alle eiendomsobjekter har bare to opphavskilder: naturlig og kunstig. Anleggets driftsmidler inkluderer alle tomter som produksjonen står på, eller som i seg selv er en kilde til ferdige produkter. Så gir skogen et tre, og åkeren - rug. Vannobjekter og innvollene i jorden faller også inn under denne kategorien, selv om det er vanskelig å evaluere dem, men foretaket trenger fremdeles de innledende kostnadene ved å kjøpe et bestemt sted for å starte driften.

Kunstige bygninger kan ha flere formål: bolig, handel eller sosiale eiendommer. Tjenester har også egne anleggsmidler, og oftest er de nettopp sistnevnte kategori, som inkluderer bygninger av barnehager, skoler, tilfluktsrom, biblioteker, etc.

Egne og leide midler

Det er lett å gjette at alle egne midler er de materielle og tekniske midlene som ble kjøpt på bekostning av selve foretaket og er inkludert i bokført verdi. Utleie blir regnskapsført for litt annerledes. Avskrivningskostnader beregnes ikke for dem, og de blir tildelt "til balansen".

Dette spørsmålet angår budsjettorganisasjoner. Nesten alt tilgjengelig utstyr anses som leid, fordi selskapet ikke kan bruke det av egen fri vilje, som det vil.

Hvordan bestemme om en gjenstand er relatert til anleggsmidler?

Spørsmålet oppstår ofte om datamaskinen tilhører anleggsmidler? Så vi vil vurdere hvilke kriterier han oppfyller og hva ikke. For å gjøre dette, svar på en rekke spørsmål:

- Brukes datamaskinen i over ett år?

- Er han direkte involvert i produksjonen?

- I løpet av syklusen, er det fullt brukt, transformert eller behandlet, endrer form for produksjon av sluttproduktet?

Det første spørsmålet innebærer at svaret er ja. Naturligvis vil selskapet bruke smartbilen i mer enn ett år, og kostnadene vil bli jevnt fordelt i form av avskrivning i hele levetiden til den tiltenkte operasjonen. Vi svarer “nei” på det andre og tredje spørsmål, noe som betyr at datamaskinen ikke kan tilhøre omløpsmidler. Vi konkluderer med at PC-en tilhører kapitalfondet. Dermed kan du bestemme hva som er relatert til anleggsmidler i regnskap, og hva som ikke gjør det.

Hva som ikke kan bestemmes av kategorien anleggsmidler

Det er en rekke elementer som har vært praktisk brukt i mer enn ett år, jeg tar en indirekte del i produksjonsprosessen, men de kan ikke kalles anleggsmidler. Denne kategorien inkluderer følgende materielle og tekniske verdier:

- Verktøy designet for fiske og sjømat.

- verktøy og tilbehør som kompletterer det grunnleggende utstyret og brukes til individuelle og sjeldne bestillinger. Anleggsmidler inkluderer transportører og maskinverktøy, men ikke ruller, skyttelbusser, katalysatorer og sorbenter.

- Uniform av ansatte, klær av medisinsk personale, sengetøy.

- Midlertidige bygninger, for eksempel på byggeplasser.

- Gjenstander og strukturer opprettet eksklusivt for deres videre leiekontrakt.

- Dyr som anses som små.

- Flerårige planter brukes utelukkende som plantemateriale for unge skudd.

- Skogbruksverktøy: motorsager, loppers, vaier, midlertidige sesongveier, små bygninger og mobile hjem, hvis levetid ikke overstiger to år.

Funksjoner i budsjettorganisasjoner

Hovedoppgavene som blir lagt foran budsjettorganisasjonen er korrekt registrering av alle manipulasjoner med eiendom og utarbeidelse av relevante dokumenter i regnskap. Problemstillingen styres av paragraf 32 i instruksjon nr. 107.

I henhold til denne bestemmelsen inkluderer anleggsmidler i budsjettorganisasjoner poster og materielle og tekniske midler som passer inn i kategoriene:

- brukstiden antas å være mer enn 1 år;

- startkostnader på minst 50 minstelønninger.

Denne kategorien inkluderer slike grupper av gjenstander: bygninger og strukturer, dataoverføringsenheter, verktøy, arbeidsutstyr, måleinstrumenter, datautstyr, kontorutstyr, organisasjonseide kjøretøyer, verktøy og utstyr, husdyr, forskjellige beplantninger, veier til internt bruk, etc.

Funksjoner ved regnskapsføring av anleggsmidler i budsjettorganisasjoner

Som det fremgår av lovgivningen, har en budsjettorganisasjon rett til å disponere denne eiendommen, men ikke til å selge den. All inntekt fra bruken går til en egen balanse og forblir i organisasjonens makt. Derfor er det en funksjon ved regnskapsføring av eiendommer som vises i balansen.

Hovedkontoen "01" - Anleggsmidler. Underkontoer hans:

- 1 - designet for de varene som ble kjøpt for budsjettpenger.

- 2 - eiendom ervervet som et resultat av gründeraktivitet.

- 3 - verdier akseptert som en gave.