Un état des flux de trésorerie est un document qui reflète clairement la structure des entrées et des sorties de flux de trésorerie. Ces données vous permettent de suivre l'évolution de l'entreprise et de visualiser son potentiel futur. Ceci est rendu possible par la démonstration de capital dans un document dans trois directions: activités courantes, investissements et investissements. Ensuite, nous discuterons de la manière de remplir un état des flux de trésorerie.

Informations générales

La forme du document a été adoptée en 2010 par l'arrêté n ° 66 du ministère des Finances. Presque toutes les entreprises exerçant des activités commerciales sont tenues de le remplir, à l'exception de:

- Organismes gouvernementaux.

- Compagnies d'assurance.

- Sociétés de crédit.

Les informations enregistrées dans le document revêtent une grande importance tant pour la gestion de l'entreprise que pour les autres entités impliquées. Ceux-ci comprennent: les copropriétaires, les investisseurs, les créanciers et d’autres personnes. L'analyse du tableau de flux de trésorerie de la forme 4 permet d'examiner en détail le mouvement des flux de trésorerie de la société.

Le rapport est généré annuellement et soumis aux autorités de contrôle.

Structure du document

La quantité totale d'informations dans le document est divisée en plusieurs blocs par type d'activité:

- Le principal.

- Investissement.

- Financière.

L'utilisation de cette méthode vous permet de présenter la situation financière réelle dans chacun des domaines. La séparation de chacun d’eux dans un bloc séparé permet d’éliminer le problème de dissimulation du ratio de pertes pour l’un des types d’activités en résumant le total des flux de trésorerie. Ces domaines d’analyse créent une structure à partir de laquelle un formulaire d’état des flux de trésorerie est ensuite généré.

Activité principale

Cette section inclut toutes les actions générant des revenus provenant de la mise en œuvre des principales activités de l’institution. Il comprend:

- Résultat net associé aux activités principales.

- Frais de gestion.

- Paie.

- Frais de commission, d’intérêts et d’impôt sur le revenu.

- Dividendes dans l'état des flux de trésorerie et plus encore.

Activité d'investissement

Cela inclut toutes les opérations à long terme comportant des avantages à long terme. Y compris les investissements dans des actifs dans plusieurs domaines sont pris en compte:

- Achat et / ou vente de filiales.

- Acquisition de biens immobiliers afin de tirer des avantages à long terme.

- Achat / vente d'actifs non courants et de fonds pour le processus de production.

Activités financières

Ce chapitre du tableau des flux de trésorerie contient des informations sur ceux qui affectent la variation du volume et de la structure de l'actif net de l'entreprise et des fonds empruntés:

- Émission de tout type d’actions et rachat de leurs détenteurs.

- Dividendes versés.

- Revenus de la vente de dettes.

La structure comptabilisée doit être considérée comme un exemple d’état de flux de trésorerie. Chaque institution décrit indépendamment le niveau de détail et la composition du rapport dans le cadre de la structure adoptée. Certains articles sont sujets à changement. Attention!

Techniques de création de rapport

Vous ne savez pas comment remplir un état des flux de trésorerie? En pratique, il existe deux types de génération de rapports détaillés. Chacune de ces méthodes pour créer un document sur le mouvement des fonds de l’organisation et sur la procédure pour remplir le formulaire est basée sur la structure spécifiée.

Caractéristiques de la méthode directe

Les rapports impliquent la fourniture de différents types d'informations sur les revenus et les dépenses directement liés à la mise en œuvre des tâches principales de l'entreprise. Les informations proviennent des sources suivantes:

- Informations sur les profits et pertes de l'organisation et du bilan.

- Comptes d'entreprise

La première option est la plus commune et la plus simple. Le second est rarement utilisé dans la pratique en raison de sa complexité. Pour cela, il est nécessaire de classer et d’analyser une très grande quantité d’informations.

La création d’un formulaire d’état des flux de trésorerie pour la comptabilité interne n’est pas une tâche facile. En outre, le processus est compliqué par la restriction de l'accès à certaines informations. Cela ne permet pas aux parties intéressées d'évaluer pleinement tous les aspects importants.

L’inconvénient de cette méthode est l’impossibilité de tracer la relation entre l’évolution du montant total des fonds disponibles et le résultat monétaire pour la période souhaitée.

Avant de décider comment remplir un état des flux de trésorerie, il est recommandé de comprendre les nuances de chaque méthode. Cette méthode présente les avantages suivants:

- Une occasion de savoir d'où provient le cash-flow et où il va.

- Une bonne compréhension de la manière dont les fonds disponibles couvrent les passifs courants.

- Relier le rapport au budget actuel des recettes et des dépenses.

- Suivre la relation entre les dépenses et les revenus.

Le matériel inclus dans l'état des flux de trésorerie (un exemple peut être vu sur la photo ci-dessous) est nécessaire pour évaluer la liquidité de l'organisation dans le contexte d'une analyse à long terme. Cette opportunité se présente à travers un examen détaillé des mouvements de fonds dans trois domaines principaux.

Méthode indirecte

Cette méthode de reporting implique l'utilisation de la documentation liée à l'activité principale.

Vous réfléchissez à la manière de remplir un état des flux de trésorerie? Le principe de la construction d'un rapport par une méthode indirecte est l'inverse de la précédente. Le travail comprend les étapes suivantes:

- La détermination de la taille du bénéfice sous forme pure sur la base des documents pertinents.

- Ajout du bénéfice net et des dépenses qui n’affectent pas le mouvement des fonds.

- Récapitulation et calcul de l’évolution des dépenses sur paiements courants, à l’exception de la section «paiements financiers».

- Compilation et calcul de données sur les transactions comportant des obligations à court terme sans paiement d'intérêts.

Les informations contenues dans le rapport montrent:

- La relation entre les différents domaines et activités de l'entreprise.

- La relation entre le bénéfice net et le fonds de roulement.

Procédure de remplissage de rapport

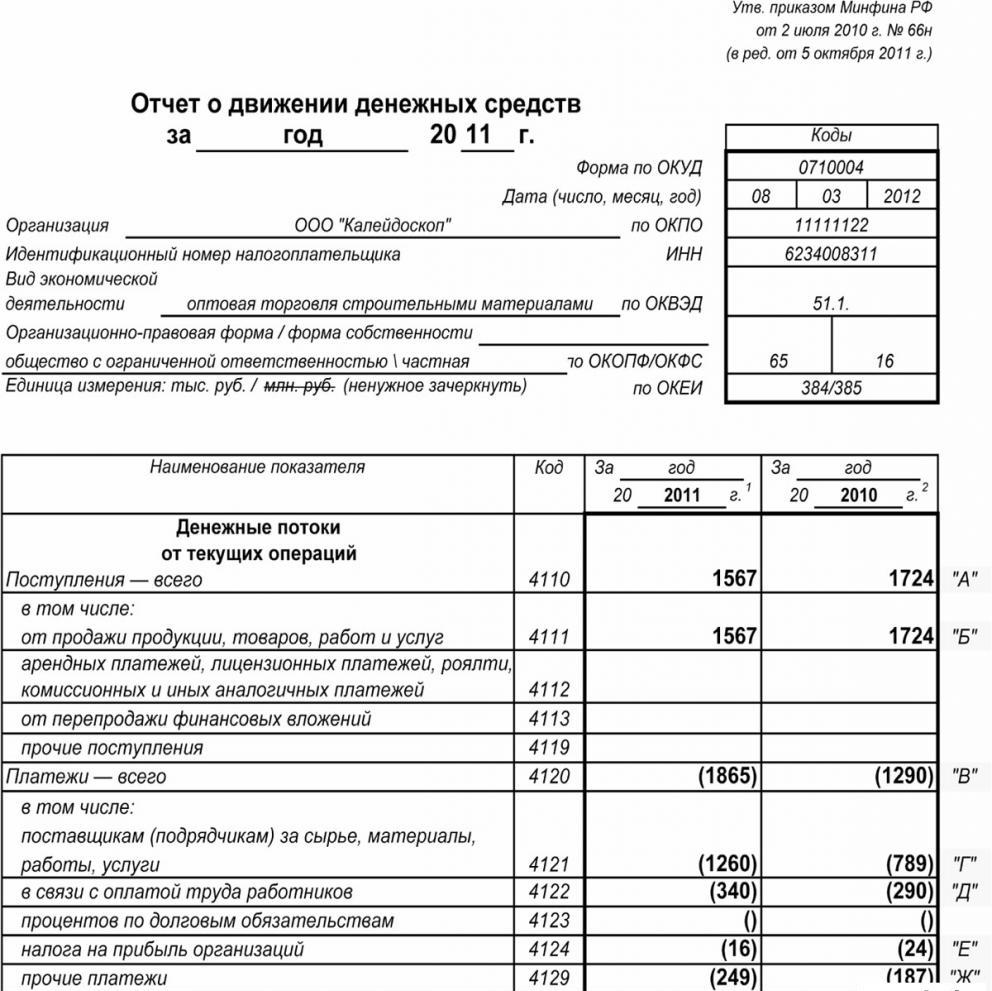

Comme indiqué précédemment, dans les états financiers, le tableau des flux de trésorerie, il est d'usage de classer tous les mouvements financiers en trois catégories: courant, trésorerie et investissement. Les informations sont saisies sur la base des données de bilan dans le sous-groupe auquel chaque transaction spécifique appartient.

Activités en cours

La partie «revenus de trésorerie liés aux opérations courantes» comprend les données responsables de la réception et de l’utilisation des fonds associés à l’activité principale de l’institution. Analysons le tableau des flux de trésorerie ligne par ligne:

Revenu:

- loyers, redevances, honoraires, commissions et autres paiements de même nature;

- intérêts sur les créances des clients et des consommateurs;

- revente des investissements matériels, etc. (y compris le solde total de la taxe sur la valeur ajoutée).

Calculs:

- salaires aux employés;

- impôt sur le revenu;

- commissions sur obligations de crédit et de prêt (à l'exception de celles liées à la valeur des actifs de placement);

- les autres dépenses directement liées à la mise en œuvre des activités en cours de l'institution.

Solde des recettes financières des activités courantes (bénéfice moins paiements).

Paroisse sur les opérations en cours.

Cet indicateur dans l'état des flux de trésorerie est calculé comme le résultat de l'ajout de points de 4111 à 4119.

- Paragraphe 4110 - Total des recettes pour une période donnée.

- Paragraphe 4111 - Les cumuls généraux des fonds reçus des opérations courantes sont entrés dans cette colonne.

Les informations sont extraites des registres de comptabilité de débit suivants:

- Cinquantième - "Caissier".

- Cinquante et unième - «Comptes de règlement».

- Cinquante-deuxième - "Comptes en devises".

- Cinquante-huitième - Investissements.

- Soixante-seizième - «Paiements aux débiteurs et aux créanciers».

Ces indicateurs sont reflétés dans l'état des flux de trésorerie moins les impôts indirects, les montants reçus par les agents, les intermédiaires, les commissionnaires et les virements reçus à titre de compensation (factures de services publics, frais de voirie, etc.).

- Paragraphe 4112 - loyers, licences, commissions, redevances.

- Paragraphe 4113 - revente d’immobilisations corporelles.

- Les articles 4114 à 4118 sont facultatifs. En eux, le financier peut refléter des montants qui ne peuvent pas être clairement classés. Ces indicateurs sont reproduits selon le même principe que celui utilisé à la ligne 4111.

- Paragraphe 4119 - Autres types de revenus tirés d’activités entrepreneuriales.

Ceux-ci incluent les suivants:

- les avantages tirés de l’acquisition / vente de devises étrangères;

- un solde positif des règlements de TVA;

- fonds remboursables;

- intérêts sur les créances des clients et des clients;

- les bénéfices provenant de la vente d’autres biens non directement liés aux fonds placés au bilan de la société.

Ces chiffres sont similaires à ceux de la ligne 4111. Les impôts indirects perçus par l’entreprise provenant du budget (par exemple, le remboursement de la taxe sur la valeur ajoutée) sont entrés dans la colonne «regroupés».

Remplir la section sur les paiements courants

Ces composants du tableau des flux de trésorerie sont calculés sous forme d'un ensemble d'éléments compris entre 4121 et 4129. Les données de ces périodes sont entre parenthèses.

- Paragraphe 4120 - Frais généraux.

- Clause 4121 - Règlement avec les fournisseurs.

Les informations sont reflétées dans les registres comptables pour le crédit des comptes suivants:

- Cinquantième - "Caissier".

- Cinquante et unième - «Comptes de règlement».

- Cinquante-deuxième - "Comptes en devises".

- Cinquante-huitième - Investissements.

- Soixante-seizième - «Paiements aux débiteurs et aux créanciers».

Il est nécessaire de reproduire ces informations dans la documentation, déduction faite des impôts indirects, des paiements aux agents, aux comités et aux intermédiaires, ainsi que des frais remboursables pour les factures de services publics et le transport.

- Paragraphe 4122 - Transfert du salaire aux employés. Les informations sont fournies sur le même principe qu'au paragraphe 4121.

- Paragraphe 4123 - Intérêts sur les contrats de crédit et de prêt.

- Paragraphe 4124 - impôt sur le revenu.

- Paragraphes 4125 à 4128 - colonnes supplémentaires. À ce stade, le comptable peut indiquer des valeurs difficiles à saisir dans d'autres sections du document. Les montants de ces paiements sont versés de la même manière que les paiements aux fournisseurs et entrepreneurs, comme indiqué au paragraphe 4121.

- Clause 4129 - Montant des autres types de paiements associés à la mise en œuvre d’une activité entrepreneuriale.

Ceux-ci comprennent:

- dommages résultant de l'acquisition / vente de monnaie;

- pertes encourues lors de l'échange de billets de banque;

- le solde estimé de la taxe sur la valeur ajoutée avec indicateur moins / dettes envers des organismes publics;

- pénalités payées par la société, pénalités et autres paiements de ce type, dans le cadre de contrats avec des contreparties.

Pensez-vous que dans ce bloc la procédure de compilation d’un état des flux de trésorerie change? Non, tous ces chiffres sont présentés avec la même analogie que les montants des paiements aux fournisseurs et entrepreneurs, comme dans le paragraphe 4121.

Le montant des taxes indirectes transférées par l'entreprise au budget (par exemple, la taxe sur la valeur ajoutée) sous ce poste est affiché dans la ligne «réduite».

- Paragraphe 4100 - Flux de trésorerie provenant des opérations courantes. Cela correspond à la différence entre les produits et les charges de l'activité principale.Indicateur 4110 = paragraphe 4110 - paragraphe 4120. Lors de la réception d’un numéro avec un indicateur négatif, il doit être placé entre parenthèses.

Profit d'investissement

Le montant du produit des opérations d’investissement comprend les indicateurs décrits aux paragraphes 4211 à 4219 du tableau des flux de trésorerie. L'explication du paragraphe 4210 indique une paroisse commune.

- Paragraphe 4211 - Actifs non courants (autres que les investissements corporels).

Ce type de paroisse comprend:

- actifs immobilisés de l'institution;

- actifs non financiers;

- investissements importants dans des actifs non courants (par exemple, construction non finie);

- Résultats de R & D.

Les informations sont contenues dans les registres de comptabilité pour le débit des comptes suivants: cinquantième - "Caissier", cinquante et unième - "Comptes de règlement", cinquante-deuxième - "Comptes en devises", cinquante-huitième - "Investissements", soixante-sixième - "Paiements aux débiteurs et aux créanciers".

Ces données doivent être reflétées dans la documentation, déduction faite des taxes indirectes, des fonds versés aux agents, aux comités et aux intermédiaires, ainsi que des coûts de services publics et des coûts de transport remboursables.

- Paragraphe 4212 - Revenus de la vente d’actions ou d’actions d’autres sociétés.

- Paragraphe 4213 - remboursement des emprunts d’intérêts accordés antérieurement, vente de créances et d’obligations (le montant des intérêts reçus n’est pas comptabilisé dans le rapport).

- Paragraphe 4214 - Intérêts financiers sur dettes financières et produits similaires provenant de la prise de participation dans d’autres projets.

- Paragraphe 4219 - Autres transferts liés à des activités d’investissement.

Opérations de paiement pour projets d'investissement

Les montants des paiements au titre des opérations d’investissement sont composés des indicateurs décrits aux paragraphes 4221 à 4229. Tous les chiffres sont indiqués entre parenthèses.

- Le paragraphe 4220 représente le montant total lié aux paiements d’investissement.

- Paragraphe 4221 - achat, formation, restauration, amélioration ou préparation à l’utilisation d’actifs immobilisés. Vous ne savez pas quels comptes apparaissent dans l'état des flux de trésorerie?

Les informations sont inscrites dans les registres comptables pour le crédit des comptes suivants:

- Cinquantième - "Caissier".

- Cinquante et unième - «Comptes de règlement».

- Cinquante-deuxième - "Comptes en devises".

- Cinquante-huitième - Investissements.

- Soixante-seizième - «Paiements aux débiteurs et aux créanciers».

Il est nécessaire de refléter ces données dans la documentation, déduction faite des impôts indirects, des fonds transférés aux agents, des comités et des intermédiaires, ainsi que des frais remboursables pour les services publics et les frais de transport.

- Paragraphe 4222 - Acquisition d’actions ou de participations dans d’autres sociétés.

- Paragraphe 4223 - l’achat de créances (droit de réclamer des fonds à des tiers), l’octroi de prêts à d’autres personnes.

- Paragraphe 4224 - Paiement des intérêts sur les obligations de prêt incluses dans le montant d’un actif d’investissement.

- Paragraphe 4229 - Autres paiements.

Ceux-ci comprennent:

- impôt sur le revenu de placement;

- montants investis dans des coentreprises;

- autres paiements liés aux activités d'investissement.

Paragraphe 4200 - Solde des produits financiers des projets d’investissement. Cette colonne contient la valeur du montant obtenu après déduction des charges du revenu provenant des opérations de placement. C'est-à-dire que vous devez spécifier la différence.

Vous vous demandez comment vérifier un état des flux de trésorerie? Le septième indicateur de cette liste est très facile à vérifier: paragraphe 4200 = paragraphe 4210 - paragraphe 4220.

À la réception d'un résultat négatif, la valeur doit être entre parenthèses.

Transactions en espèces

Cette section de l'état des flux de trésorerie présente les montants reçus en raison de la levée de fonds auprès d'un financement par emprunt ou par capitaux propres. Les actions de ce type s'accompagnent d'un changement de taille et de structure:

- La condition matérielle de l'entreprise.

- Société de fonds empruntés.

Remplir la section des revenus

Le montant total de cette valeur est obtenu en additionnant les colonnes de 4311 à 4319.

- Le paragraphe 4310 est un indicateur général.

- Paragraphe 4311 - Obtention de crédits ou de fonds empruntés.

- Paragraphe 4312 - Placements en espèces des propriétaires.

- Paragraphe 4313 - Réception de fonds provenant de l’émission d’actions ou de l’augmentation des participations.

- Paragraphe 4314 - Flux de trésorerie liés aux billets à ordre émis par la société, émissions d’obligations et encaissements de créances.

- Paragraphe 4319 - Autres revenus.

Paiements de transaction en espèces

Le montant total est calculé comme l'indicateur total de l'addition des valeurs des points 4321 à 4329. Toutes les données doivent être indiquées entre parenthèses.

- Paragraphe 4320 - sens général.

- Clause 4321 - Paiements aux propriétaires lors du rachat de leurs actions ou de leurs actions, ou en raison de leur retrait des fondateurs.

- Paragraphe 4322 - Dividendes et autres paiements aux propriétaires liés à la distribution des bénéfices.

- Paragraphe 4323 - Remboursement / remboursement de billets et de billets à ordre, paiements de prêts et contrats de crédit.

- Paragraphe 4329 - Autres paiements associés à des transactions en espèces.

- Paragraphe 4300 - Flux de trésorerie provenant d’opérations financières. Il est calculé selon le schéma suivant: paragraphe 4300 = paragraphe 4310 - paragraphe 4320. Lorsque vous recevez un résultat avec un signe moins, vous devez mettre des parenthèses.

Conclusion

La préparation et l'analyse d'un état des flux de trésorerie au formulaire 4, qui présente une image détaillée des flux de trésorerie, associée à d'autres types de rapports, joue un rôle important dans la compréhension de la situation réelle de l'entreprise. Les informations contenues dans ce document permettent d’analyser l’état actuel des choses, de prévoir les perspectives d’avenir et de réfléchir à des mesures permettant d’améliorer l’efficacité. Le choix de la méthode de reporting dépend du degré de disponibilité des données requises.