Les entrepreneurs peuvent choisir indépendamment le régime d'imposition qu'ils appliqueront pendant leur travail. Si nécessaire, ils peuvent modifier le système, ce qui nécessite une notification du Service fédéral des impôts. Assez souvent, une transition de USN à UTII est nécessaire et souvent, au contraire, les entrepreneurs individuels souhaitent utiliser un système simplifié au lieu d'une imputation. Le processus doit être effectué en tenant compte de nombreuses règles. Pour cela, l’activité de l’entrepreneur doit elle-même répondre aux exigences du régime choisi.

Les nuances des modes

USN et UTII sont des modes spéciaux simplifiés utilisés par les entrepreneurs travaillant dans différents domaines. L'utilisation de l'un des systèmes ci-dessus est possible immédiatement après l'enregistrement de l'entreprise ou à compter du début de la nouvelle année.

Pour travailler dans des modes spéciaux, il est nécessaire que l’entrepreneur lui-même et le domaine de travail choisi répondent à certaines exigences. La transition vers n'importe quel système doit être officielle, les SP sont donc tenus de transmettre les notifications correspondantes au Service fédéral des impôts. Le document est transmis dans les 5 jours suivant le début des travaux sous le nouveau régime.

Spécificités UTII

Ce mode est considéré comme unique et facile à utiliser. Il ne peut être utilisé que par des entrepreneurs travaillant dans certains domaines d'activité, tels que les services domestiques, le transport routier ou tout autre travail courant.

Lors du calcul de la taxe, l'indicateur physique et la rentabilité potentielle de l'entreprise sont pris en compte. Lorsque vous utilisez ce système, il n'est pas nécessaire de calculer et de payer d'autres taxes.

Caractéristiques de USN

Ce système fiscal est également considéré comme très en demande. Il est présenté sous deux formes, de sorte que l'impôt peut être calculé à partir du bénéfice net ou du revenu total. Dans le premier cas, 15% sont imputés à la différence entre les produits et les charges. Si tout le produit en espèces de l'entreprise sert de base d'imposition, 6% seulement lui sont imputés.

Selon ce système, il est nécessaire de soumettre chaque année une déclaration et de payer des acomptes d’impôts au cours de l’année.

Quand puis-je passer d'UTII au STS?

Les entrepreneurs peuvent décider indépendamment du mode qu'ils utiliseront. Par conséquent, les employés du Service fédéral des impôts ne peuvent les forcer à utiliser n'importe quel système. La transition d'UTII au STS en 2018 est soumise aux exigences de:

- s'il souhaite volontairement mener à bien ce processus IP, la transition n'est autorisée qu'à partir du début de l'année prochaine, pour laquelle il est nécessaire de soumettre une notification au Service fédéral des impôts avant la fin du mois de décembre;

- si l'activité cesse de satisfaire aux exigences d'UTII ou si la capacité d'utiliser ce système est annulée dans la région, la transition à partir du début du mois prochain est autorisée;

- certains entrepreneurs combinent les modes. Par conséquent, si l'indicateur physique pour UTII était dépassé au cours de l'année, il est impossible d'utiliser ce mode plus avant. L'activité bascule automatiquement vers le système d'imposition simplifié et il n'est pas nécessaire d'envoyer une notification au Service fédéral des impôts.

Si les exigences de la transition sont violées, alors l'entrepreneur sera tenu responsable administrativement. De plus, les employés du Service fédéral des impôts vont recalculer et facturer une pénalité. Les conditions pour le passage de l'UTII au STS sont standard et inscrites dans la loi, mais les autorités locales peuvent indépendamment apporter certains ajustements à ce processus.

Quels documents sont nécessaires pour passer au système d'imposition simplifié?

Si vous décidez de travailler sur le système d'imposition simplifié, certains documents seront nécessaires pour passer d'UTII au système d'imposition simplifié.Ceux-ci incluent des papiers:

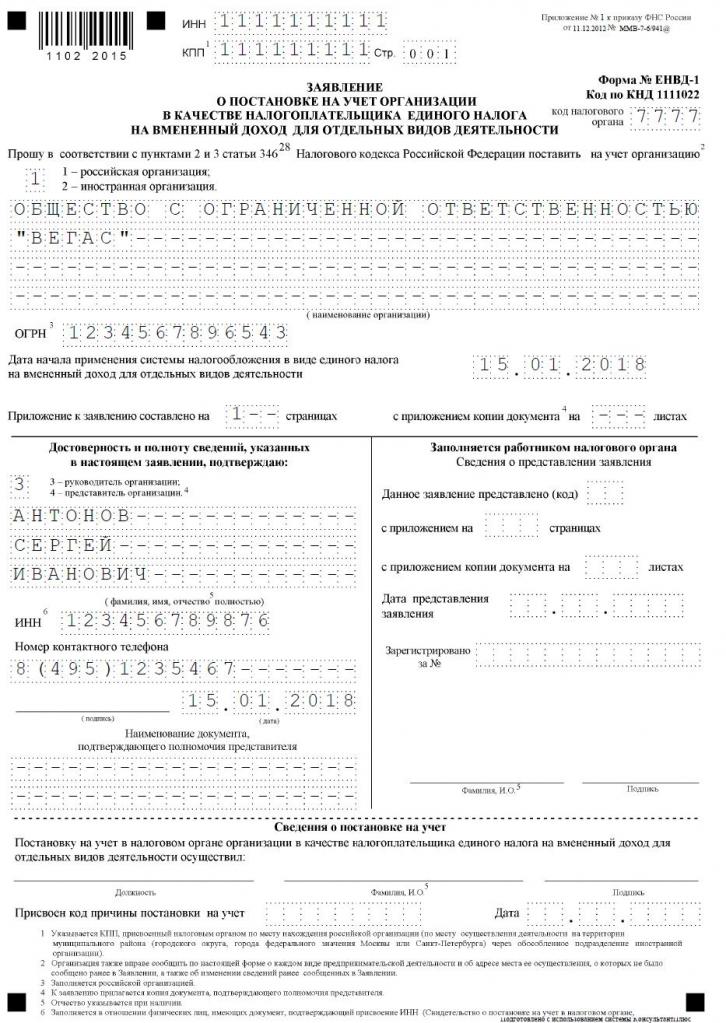

- notification directe du passage au système d'imposition simplifié dans le formulaire n ° 26.2-1;

- une déclaration sur la base de laquelle l'entrepreneur est désenregistré en tant que contribuable pour le revenu imputé selon le formulaire UTII-3.

Composer ces documents n'est pas difficile. Un exemple d'application pour la transition d'UTII vers le STS se trouve ci-dessous.

Quand dois-je transférer des documents sur la transition vers le système d'imposition simplifié?

La procédure est effectuée uniquement après la préparation des documents nécessaires. Les conditions pour la transition de UTII au STS sont standard, les règles suivantes sont donc considérées par les contribuables:

- si une transition volontaire est prévue, la notification au Service fédéral des impôts est transmise jusqu'au 31 décembre de l'année en cours, ce qui permet d'utiliser un système simplifié pour le calcul des taxes à partir du début de l'année prochaine;

- la demande de transfert doit être soumise au cours de la transition volontaire dans un délai de 5 jours; par conséquent, avant le 5 janvier, le document doit être soumis au Service fédéral des impôts;

- si la transition est forcée, parce que l'UTII a été annulée dans la région ou que les indicateurs physiques ne répondent pas aux exigences du régime, la notification est transmise dans le mois suivant, mais la demande doit être transmise au Service fédéral des impôts dans les 5 jours suivant la cessation de la propriété intellectuelle. contribuable imputé.

La violation de ces exigences est une infraction administrative. Par conséquent, si le moment de la transition d'UTII à STS n'est pas respecté, l'entrepreneur devra alors payer une amende importante.

Où la documentation est-elle envoyée?

Si vous envisagez de modifier le régime fiscal, cette procédure doit être effectuée officiellement. Le passage de la propriété intellectuelle d'UTII à la STS nécessite le transfert d'une application et d'une notification au service du Service fédéral des impôts, où l'homme d'affaires est enregistré.

Si, lorsque vous travaillez sur UTII, la taille des locaux commerciaux a été prise en compte, le service du fisc fédéral situé sur le site de ce bien immobilier est sélectionné pour soumettre les documents.

Règles pour la transition vers UTII

La transition d'UTII au STS n'est pas toujours requise. De nombreux entrepreneurs ne savent pas comment et ne veulent pas prendre en compte les coûts de leurs activités, de sorte que l'utilisation du revenu imputé est considérée comme plus avantageuse pour eux. Par conséquent, il est souvent nécessaire de commencer à travailler sur UTII, mais pour cela, l'activité sélectionnée doit convenir à ce mode.

La transition de STS à UTII est considérée comme un processus standard, mais certaines règles sont prises en compte:

- il ne sera pas possible d'achever ce processus dans un délai d'un an pour un type d'activité; par conséquent, la procédure ne peut être effectuée qu'à partir de l'année suivante, pour laquelle il est nécessaire de déposer une demande de transfert du revenu imputé jusqu'au 15 janvier;

- si un entrepreneur ouvre un nouveau domaine d'activité dans lequel il préfère calculer l'impôt sur la base d'UTII, il peut demander ce régime à tout moment de l'année, après quoi il combinera simplement les deux systèmes;

- si un entrepreneur individuel est un contribuable selon le système d'imposition de base, il peut à tout moment présenter une demande de conversion en revenu imputé, car la législation ne l'interdit pas.

Les entrepreneurs doivent souvent combiner plusieurs modes à la fois. Dans de telles conditions, vous devez bien comprendre quelles dépenses sont liées à un type d’activité particulier.

Comment postuler pour la transition vers UTII?

Pour utiliser ce système fiscal, un entrepreneur doit tout d'abord connaître quelques points:

- si le travail sur le revenu imputé est autorisé dans la région spécifique où la personne réside et travaille;

- si l'orientation choisie dans l'entreprise convient aux activités permises sur l'imputation;

- si l'entrepreneur a officiellement arrangé plus de 100 employés.

Si ces conditions sont remplies, la procédure appropriée pour la transition du STS à UTII peut être mise en œuvre. Pour cela, il est important de rédiger une demande de radiation de l'enregistrement en tant que payeur du système d'imposition simplifié. On lui signale que l’entrepreneur individuel commence à travailler en tant que payeur de revenu imputé.

Les documents sont soumis sur le lieu d'activité directe. Souvent, un entrepreneur est officiellement inscrit dans une ville et travaille dans une autre région. Dans de telles conditions, il est nécessaire de soumettre la documentation au département du Service fédéral des impôts, où l’activité entrepreneuriale est exercée. Une exception sera le commerce, qui est la livraison ou la livraison, et comprend également le transport routier ou la publicité sur différents modes de transport. Dans ces conditions, il est nécessaire de soumettre les documents au lieu d’enregistrement de la propriété intellectuelle.

Dans les 5 jours suivant le transfert de la demande, vous pouvez obtenir un avis du Service fédéral des impôts indiquant que l’entrepreneur individuel a été enregistré en tant que payeur de revenu imputé. Il est conseillé d’exiger ce document afin que l’entrepreneur ait la preuve de son travail officiel dans le régime sélectionné. Le document indique la date à laquelle la transition a été effectuée.

Est-il possible de combiner les modes?

La transition de STS à UTII n'est pas toujours nécessaire, car si un entrepreneur travaille sur plusieurs types d'activités, il peut combiner plusieurs systèmes. Ce n'est pas interdit par la loi.

Le revenu imputé ne peut être appliqué qu'à certains types d'activités. Un mode simplifié peut être appliqué à d'autres directions. Avec cette combinaison, il est important de maintenir correctement une comptabilité séparée. Pour déterminer la base d'imposition du système d'imposition simplifié, l'utilisation des revenus provenant d'activités pour lesquelles le revenu imputé est calculé n'est pas autorisée.

Comment la taxe imputée est-elle calculée?

S'il y a une transition du système d'imposition simplifié à l'IUTI, l'entrepreneur doit alors bien comprendre comment la taxe est calculée et payée correctement. Pour cela, différents indicateurs sont pris en compte:

- le revenu théorique représenté par la rentabilité potentielle de la direction de travail choisie, et cet indicateur est déterminé par les autorités;

- un indicateur physique est pris en compte, qui peut être représenté par la surface de la salle des marchés ou le nombre de sièges passagers d'une voiture ou d'un bus;

- le coefficient de déflateur et le facteur de correction sont inclus dans le formulaire, et ces valeurs sont déterminées par chaque ville séparément, pour lesquelles la situation économique de la région et d'autres facteurs sont pris en compte;

- taux d'intérêt égal à 15%.

Les principaux indicateurs peuvent être obtenus auprès du Service fédéral des impôts, de sorte que l'entrepreneur crée uniquement un indicateur physique de son activité dans la formule.

Est-il possible de réduire le montant de la taxe?

Lorsqu'ils choisissent UTII ou STS, les entrepreneurs peuvent compter sur une réduction de l'assiette fiscale due aux primes d'assurance.

Si un entrepreneur individuel n'a pas de travailleurs employés officiellement, il peut alors réduire l'assiette fiscale de 100% des contributions énumérées pour lui-même à divers fonds publics. S'il y a des spécialistes embauchés, la base n'est réduite que de 50% des cotisations versées.

Conditions fiscales

Si UTII est choisi, les paiements au titre de ce régime doivent être versés trimestriellement au plus tard le 25 du mois suivant la fin du trimestre. De plus, jusqu'au 20 de ces mois, vous devrez soumettre chaque trimestre de la déclaration.

Selon le régime fiscal simplifié, les acomptes sont versés chaque trimestre. Les fonds doivent être transférés avant le 25 du mois suivant la fin du trimestre. À la fin de l'année, les FE doivent payer la taxe finale jusqu'au 30 avril de l'année suivante. Pour les entreprises, la date limite pour payer l’impôt et soumettre une déclaration est le 31 mars. Selon le système fiscal simplifié, une déclaration est soumise une fois par an par les entrepreneurs jusqu'au 30 avril.

Avantages et inconvénients de UTII

La transition vers l’imputation est demandée par de nombreux entrepreneurs, car ce mode présente de nombreux avantages:

- le fardeau fiscal est réduit, car il n'est pas nécessaire de payer beaucoup de frais;

- le paiement ne dépend pas du revenu reçu, il est donc souvent très bas avec une rentabilité élevée de l'entreprise;

- il est possible de réduire l'assiette fiscale grâce aux primes d'assurance;

- dans certaines régions, des facteurs de réduction sont utilisés pour réduire le fardeau fiscal des contribuables.

Mais ce système présente certains inconvénients, en raison desquels les entrepreneurs choisissent souvent le système d'imposition simplifié. La soumission de documents pour la transition de UTII est requise car, en l’absence d’activité pendant un certain temps, la taxe imputée est toujours acquittée, car il est impossible de soumettre une déclaration zéro. Même si un entrepreneur individuel subit une perte d'exploitation, il ne peut pas réduire le paiement.

Par conséquent, chaque entrepreneur évalue indépendamment quel mode est bénéfique pour la direction de travail choisie.

Conclusion

Le passage d'un régime à un autre devrait être effectué officiellement. À cette fin, le Service fédéral des impôts doit transmettre les déclarations et les notifications pertinentes.

Le plus souvent, les entrepreneurs choisissent un impôt imputé ou un traitement fiscal simplifié. Chaque système a ses avantages et ses inconvénients. La transition est possible dans l’année ou à partir du début de l’année suivante, pour laquelle il est pris en compte que le processus soit volontaire ou obligatoire. Les entrepreneurs sont autorisés à combiner ces modes, pour lesquels il est nécessaire de conserver correctement des enregistrements séparés.