Większość właścicieli pojazdów, zwłaszcza nowo nabytych, uważa, że konieczne jest ubezpieczenie samochodu. Po nabyciu polisy ubezpieczeniowej ubezpieczający uważa, że ma pełne prawo do otrzymania pełnego kosztu uszkodzonego samochodu w przypadku wystąpienia zdarzenia ubezpieczeniowego. I nawet w przypadku, gdy nie można przywrócić samochodu z powodu katastrofalnych uszkodzeń, firma ubezpieczeniowa wypłaci odszkodowanie za poprzedni samochód w całości. W tej kwestii większość klientów bywa rozczarowana. Rzeczywiście kwota rekompensaty wypłacana przez ubezpieczyciela jest czasem drastycznie różna od kwoty oczekiwanej przez klienta.

Porzucenie ubezpieczenia to ...

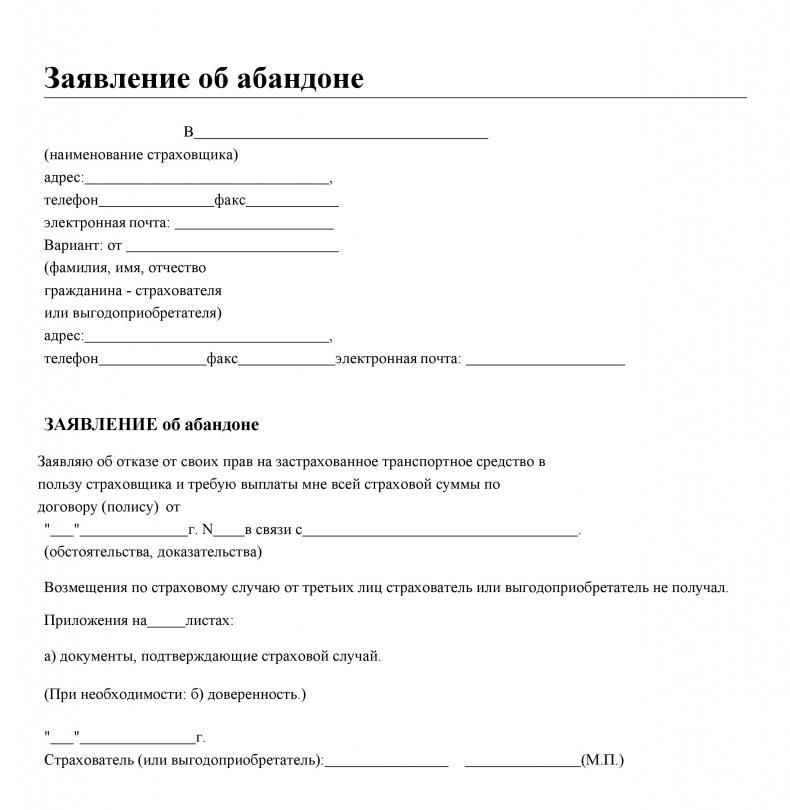

Termin porzucenie pochodzi od francuskiego „porzucającego” - urlopu. Rezygnacja z ubezpieczenia polega na odmowie przez klienta towarzystwa ubezpieczeniowego lub beneficjenta określonego w umowie nieruchomości wymienionej w umowie ubezpieczenia na korzyść ubezpieczyciela. Klient może wykonać takie działanie tylko w odniesieniu do polis ubezpieczenia nieruchomości, które obejmują CASCO. Zastosowanie rezygnacji z ubezpieczenia samochodu wynika z faktu, że klient towarzystwa ubezpieczeniowego nie chce sprzedawać pozostałości uszkodzonego samochodu, w wyniku czego otrzymuje odszkodowanie ubezpieczeniowe w kwocie niższej niż kwota ubezpieczenia.

Ustawa o porzuceniu

Do tej pory koncepcja rezygnacji z nieruchomości jest zapisana w ustawie federalnej „O organizacji działalności ubezpieczeniowej w Federacji Rosyjskiej”. Ubezpieczający ma pełne prawo do odmowy przyjęcia nieruchomości będącej w jego posiadaniu, uszkodzonej lub zniszczonej w wyniku zdarzenia ubezpieczeniowego, w zamian za otrzymanie pełnej kwoty ubezpieczenia, na podstawie przepisów ust. 5 art. 10. Biorąc to pod uwagę, zapytany o to, które ubezpieczenie jest często używane Porzucenie, jedyną prawidłową odpowiedzią jest to, że porzucenie ma zastosowanie tylko wtedy, gdy ubezpieczający ma umowę ubezpieczenia nieruchomości lub ubezpieczenia samochodu.

Wybór ubezpieczającego: transport lub rezygnacja

Zawierając umowę ubezpieczenia pojazdu, klient firmy ubezpieczeniowej musi zapoznać się z jej zasadami. Oprócz sumy ubezpieczenia, wielkości wypłaty ubezpieczenia konieczne jest szczegółowe zapoznanie się z warunkami wypłaty odszkodowania ubezpieczeniowego, ryzykami i wyjątkami. Porzucenie ubezpieczenia samochodu według CASCO jest prawem ubezpieczonego do otrzymania pełnej kwoty ubezpieczenia za uszkodzony samochód.

Zdarzają się sytuacje, gdy po zdarzeniu transportu awaryjnego samochód zostaje uszkodzony o ponad 70%. W ubezpieczeniu takie zdarzenie jest uważane za konstruktywną utratę pojazdu lub całkowite uszkodzenie. Jeśli tak jest, w większości towarzystw ubezpieczeniowych, zgodnie z obowiązującymi zasadami ubezpieczenia, wypłacają sumę ubezpieczenia. Zmniejsza to jednak koszt wag samochodowych, które ubezpieczający może nadal sprzedawać. W tej sytuacji klient staje przed wyborem: szukać kupujących na resztki samochodu nadające się do sprzedaży lub skorzystać z rezygnacji z ubezpieczenia, których procedura jest mniej męcząca.

Konstruktywna śmierć

Jak pokazują statystyki, większość klientów towarzystw ubezpieczeniowych nie czyta całej umowy ubezpieczenia. Są pewni, że mając dokument CASCO podpisany po obu stronach w ręce po wystąpieniu zdarzenia ubezpieczeniowego, mają oni możliwość pełnego odzyskania otrzymanej szkody.A jeśli samochód jest niemożliwy lub zbyt drogi do naprawy, ubezpieczyciel pokryje pełny koszt.

Wszystko nie jest takie jasne. Całkowitą szkodę ujmuje się, jeżeli w trakcie zdarzenia ubezpieczeniowego nastąpiła szkoda w ubezpieczonej nieruchomości, a koszt prac naprawczych lub pełnej renowacji wynosi 70 procent lub więcej rzeczywistej wartości w chwili wypadku lub innego zdarzenia ubezpieczeniowego.

Aby zaoszczędzić na płatnościach ubezpieczeniowych, ubezpieczający często zawierają umowy CASCO z ustaleniem kwoty ubezpieczenia nie według ceny rynkowej w momencie ubezpieczenia, ale według ceny umownej. W rezultacie kwota odszkodowania za konstruktywną utratę pojazdu nie będzie w stanie w pełni pokryć powstałych szkód.

Umowa ubezpieczenia i rezygnacja

Zawierając umowę ubezpieczenia samochodu, potencjalny klient jest zobowiązany do przestudiowania wszystkich swoich pozycji. Są firmy, które nie zalecają procedury rezygnacji z umów ubezpieczenia. W ubezpieczeniach jest to ustalone na poziomie legislacyjnym, powinno być zapisane w prawach ubezpieczonego, które są określone w zasadach i polisach. Po zapoznaniu się z warunkami ubezpieczenia klient musi szczegółowo poznać swoje prawa, a także rezygnację z ubezpieczenia i zobowiązań w przypadku zdarzenia ubezpieczeniowego. W ten sam sposób towarzystwo ubezpieczeniowe ma obowiązek zapoznać ubezpieczonego z jego obowiązkami i prawami.

Procedura rezygnacji jest przeprowadzana na dwa sposoby:

- określone w umowie ubezpieczenia;

- zostaje zawarta ustawa o przeniesieniu praw do uszkodzonego ubezpieczonego mienia.

Porzucenie dekoracji

Zgodnie z ustawodawstwem Federacji Rosyjskiej istnieją dwie możliwości ubiegania się o procedurę rezygnacji z ubezpieczenia. Jest to możliwe w takich sytuacjach:

- Obecna umowa między ubezpieczycielem a ubezpieczającym zawiera klauzule ujawniające procedurę płatności, w tym rezygnację. Zgodnie z postanowieniami tego dokumentu klient towarzystwa ubezpieczeniowego ma prawo (nie obowiązek) skorzystać z rezygnacji, to znaczy przekazać swój samochód firmie, w zamian za zwrot kwoty ubezpieczenia. Zgoda tego ubezpieczyciela nie jest wymagana.

- Sporządzany jest dokument dwustronny, zgodnie z którym ubezpieczający - właściciel pojazdu przenosi własność instytucji ubezpieczeniowej. Ubezpieczyciel stanie się pełnym właścicielem dopiero po zrekompensowaniu otrzymanych szkód.

Zatem w każdej z opcji ubezpieczający ma prawo do skorzystania z procedury rezygnacji z ubezpieczenia. Przykładowy dokument dotyczący przeniesienia praw powinien zawierać informacje na temat stron, które go podpisują, dane dotyczące przedmiotu przeniesienia.

Porzuć pułapki w ubezpieczeniach

Należy pamiętać, że wszystkie warunki określone w umowie ubezpieczenia należy dokładnie przestudiować. Istnieją sytuacje, w których ubezpieczający decyduje się skorzystać z prawa do odstąpienia od umowy. Oczekuje, że po przekazaniu samochodu firmie ubezpieczeniowej odszkodowanie zostanie mu przekazane w wysokości pełnej kwoty ubezpieczenia. Jak pokazuje praktyka, ubezpieczycielom opłaca się ustalić konstruktywną stratę pojazdu i zalecić klientom skorzystanie z procedury rezygnacji.

W wielu umowach CASCO, w celu zmniejszenia opłat ubezpieczeniowych, klienci mogą zawrzeć umowę ubezpieczenia uwzględniającą zużyte samochody. Jeśli klient ma umowę z tym warunkiem, wówczas przy ustalaniu kwoty odszkodowania z ubezpieczenia kwota ubezpieczenia zostanie automatycznie zmniejszona o kwotę amortyzacji. Ponadto należy uwzględnić kwotę podlegającą odliczeniu określoną w dokumencie ubezpieczenia. W związku z tym, korzystając ze swojego prawa do odmowy przyjęcia nieruchomości, ubezpieczający może otrzymać znacznie niższą kwotę odszkodowania niż się spodziewał. Takie przypadki nie są rzadkie.

Niektóre niuanse porzucenia ubezpieczenia

Powinieneś wiedzieć, że:

- nie tylko uszkodzenie samochodu, ale także jego utrata (porwanie) są uważane za warunki rezygnacji ubezpieczającego z prawa do pojazdu;

- kwota ubezpieczenia nie może przekraczać rzeczywistej wartości rynkowej samochodu w momencie podpisywania umowy ubezpieczenia;

- umowa przeniesienia praw do nieruchomości musi być podpisana tylko z firmą ubezpieczeniową, a nie z osobami trzecimi;

- tryb przekazywania sald określa ubezpieczający, chyba że umowa stanowi inaczej.

Najważniejszą rzeczą przy zawieraniu umowy ubezpieczenia CASCO jest szczegółowe przeczytanie wszystkich jej akapitów i akapitów. Wskazane jest zaproszenie do tego prawnika.