Analiza obrotów jest jednym z wiodących obszarów analitycznych badań działalności finansowej organizacji. Na podstawie wyników analizy dokonuje się szacunków działalności gospodarczej i efektywności zarządzania aktywami i / lub kapitałem.

Dzisiaj analiza obrotu kapitału obrotowego budzi wiele sporów między ekonomistami praktycznymi a ekonomistami teoretycznymi. Jest to najbardziej wrażliwy punkt w całej metodologii analizy finansowej organizacji.

Co charakteryzuje analizę obrotu

Głównym celem, dla którego jest przeprowadzana, jest ocena, czy przedsiębiorstwo jest w stanie osiągnąć zysk, osiągając obrót „pieniądze-towar-pieniądze”. Po niezbędnych obliczeniach warunki dostawy materiałów, rozliczenia z dostawcami i klientami, sprzedaż wytwarzanych produktów itp. Stają się jasne.

Czym jest obrót?

Jest to wartość ekonomiczna charakteryzująca konkretny okres, w którym pełny obieg gotówki i towarów lub liczba tych wezwań w wyznaczonym okresie.

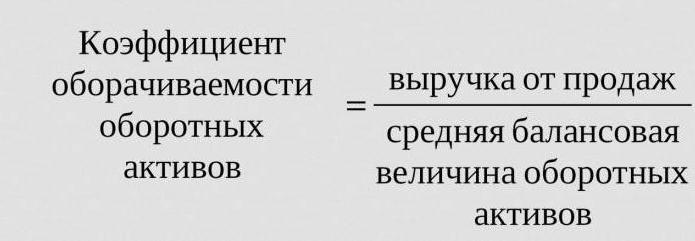

Wskaźnik rotacji, którego wzór podano poniżej, wynosi trzy (analizowany okres to rok). Oznacza to, że firma na rok pracy pomaga drugiemu pieniądzowi bardziej niż wartość jego aktywów (tj. Obracają się trzy razy w ciągu roku).

Obliczenia są proste:

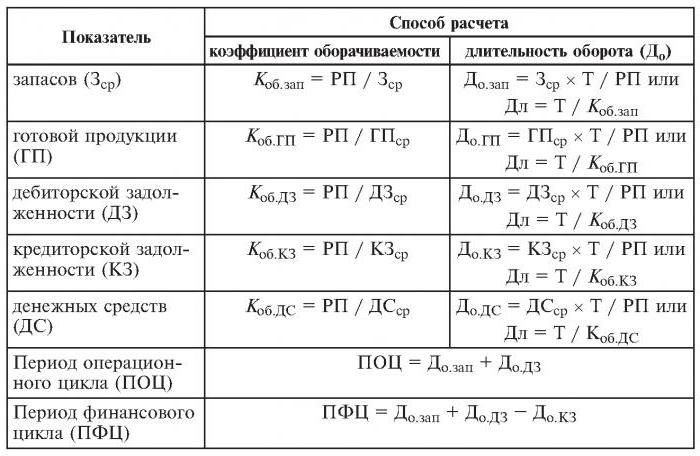

Tookoło = przychody ze sprzedaży / średnie aktywa.

Często wymagane jest ustalenie liczby dni, w których ma miejsce jedna rewolucja. W tym celu liczbę dni (365) dzieli się przez wskaźnik obrotu w analizowanym roku.

Często używane wskaźniki obrotu

Są one potrzebne do analizy działalności biznesowej organizacji. Wskaźniki obrotu funduszy pokazują intensywność wykorzystania pasywów lub niektórych aktywów (tzw. Wskaźnik obrotu).

Tak więc, przeprowadzając analizę obrotu, użyj następujących wskaźników obrotu:

- kapitał własny przedsiębiorstwa,

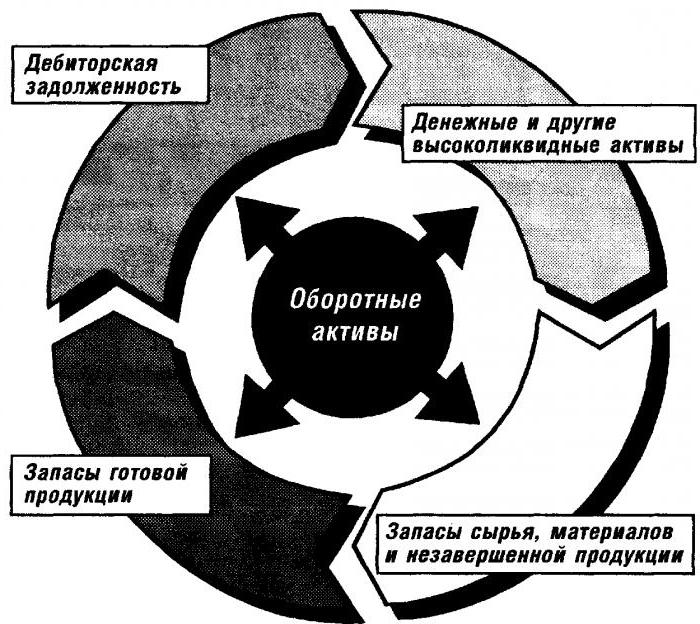

- aktywa majątku obrotowego,

- pełne aktywa

- zapasy

- długi wobec wierzycieli,

- należności.

Im wyższy jest szacowany wskaźnik obrotu pełnymi aktywami, tym bardziej intensywnie pracują i tym wyższy jest wskaźnik działalności gospodarczej przedsiębiorstwa. Specyfika branży nie zawsze wpływa pozytywnie na obroty. Tak więc w organizacjach handlowych, przez które przechodzą duże kwoty, obroty będą wysokie, podczas gdy w przedsiębiorstwach kapitałochłonnych będą znacznie niższe.

Porównując wskaźniki obrotu dwóch podobnych przedsiębiorstw należących do tej samej branży, widać różnicę, czasem znaczącą, w wydajności zarządzania aktywnymi aktywami.

Jeśli analiza wykazuje duży wskaźnik rotacji należności, to jest powód, aby mówić o znacznej wydajności windykacji.

Analiza obrotu kapitału obrotowego

Współczynnik ten charakteryzuje szybkość przepływu kapitału obrotowego od momentu otrzymania zapłaty za rzeczowe aktywa trwałe do zwrotu pieniędzy za sprzedane towary (usługi) na konta bankowe. Wysokość kapitału obrotowego stanowi różnicę między całkowitą kwotą kapitału obrotowego a saldem środków pieniężnych w banku na rachunkach przedsiębiorstwa.

W przypadku wzrostu prędkości obrotu przy takim samym wolumenie sprzedanych towarów (usług) organizacja wykorzystuje mniejsze ilości kapitału obrotowego. Z tego możemy wywnioskować, że zasoby materialne i pieniężne będą wykorzystywane bardziej efektywnie. Wskaźnik rotacji kapitału obrotowego wskazuje zatem na całość procesów działalności gospodarczej, takich jak: spadek intensywności kapitału, wzrost stóp wzrostu wydajności itp.

Czynniki wpływające na przyspieszenie obrotu kapitałem obrotowym

Należą do nich:

- zmniejszenie całkowitego czasu poświęconego na cykl technologiczny,

- doskonalenie technologii i procesu produkcyjnego,

- poprawa podaży i marketingu towarów,

- przejrzyste stosunki płatnicze i rozliczeniowe.

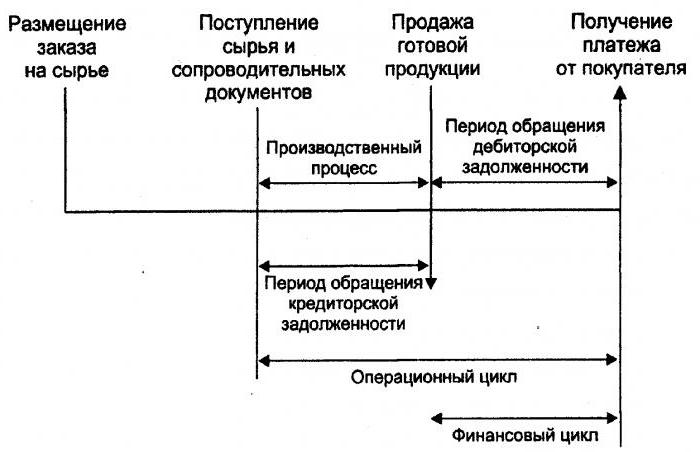

Cykl pieniądza

Lub, jak się to nazywa, kapitał obrotowy jest tymczasowym okresem obrotu gotówkowego. Jego początkiem jest moment pozyskania siły roboczej, materiałów, surowców itp. Jego końcem jest otrzymanie pieniędzy za sprzedane towary lub świadczone usługi. Wielkość tego okresu pokazuje skuteczność zarządzania kapitałem obrotowym.

Krótki cykl pieniężny (pozytywna cecha organizacji) umożliwia szybki zwrot środków zainwestowanych w aktywa obrotowe. Wiele przedsiębiorstw o silnej pozycji rynkowej po analizie obrotów otrzymuje ujemny współczynnik kapitału obrotowego. Wynika to na przykład z faktu, że takie organizacje mają możliwość narzucania swoich warunków zarówno dostawcom (otrzymującym różne opóźnienia płatności), jak i klientom (znacznie skracającym termin płatności za dostarczone towary (usługi)).

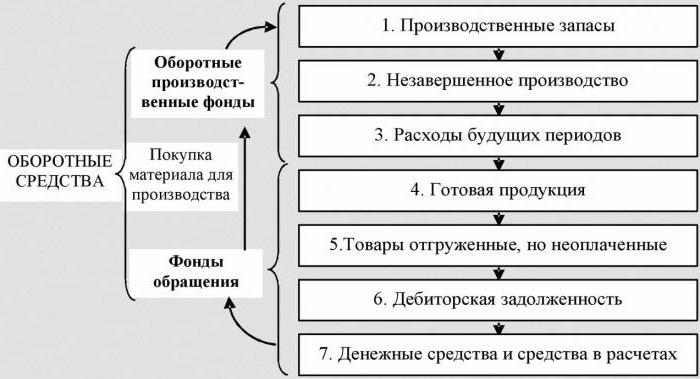

Obrót zapasami

Jest to proces zastępowania i / lub całkowitej (częściowej) aktualizacji zapasów. Przechodzi przez przejście wartości materialnych (tj. Zainwestowanego w nie kapitału) z grupy zapasów w proces produkcji i / lub sprzedaży. Analiza obrotu zapasami pokazuje, ile razy saldo zostało wykorzystane w okresie rozliczeniowym.

Niedoświadczeni menedżerowie ds. Reasekuracji tworzą nadwyżki zapasów, nie myśląc o tym, że nadwyżka ta prowadzi do „zamrożenia” funduszy, nadmiernych wydatków i niższych zysków.

Ekonomiści radzą unikać takich zapasów o niskim obrocie. Zamiast tego, przyspieszając obrót towarami (usługami), uwolnij zasoby.

Wskaźnik rotacji zapasów jest jednym z ważnych kryteriów oceny działalności przedsiębiorstwa

Dlatego zaleca się jego dokładną analizę.

Jeżeli obliczenia wykazują zbyt wysoki stosunek (w porównaniu do średniego lub poprzedniego okresu), może to oznaczać znaczny niedobór zapasów. Wręcz przeciwnie, zapasy towarów nie są poszukiwane lub bardzo duże.

Charakterystykę mobilności funduszy zainwestowanych w tworzenie zapasów można uzyskać jedynie poprzez obliczenie wskaźnika obrotu zapasów. Im wyższa aktywność biznesowa organizacji, tym szybciej pieniądze są zwracane w postaci przychodów ze sprzedaży towarów (usług) na rachunki przedsiębiorstwa.

Nie ma ogólnie przyjętych norm dotyczących wskaźnika obrotu funduszy. Są one analizowane w ramach jednej branży, a idealną opcją jest dynamika pojedynczego przedsiębiorstwa. Nawet najmniejszy spadek tego współczynnika wskazuje na nadmierną akumulację zapasów, nieefektywność zarządzania magazynem lub akumulację materiałów nieużywalnych lub przestarzałych. Z drugiej strony wysoka liczba nie zawsze charakteryzuje działalność biznesową przedsiębiorstwa. Czasami oznacza to wyczerpanie zapasów, co może powodować zakłócenia w procesie.

Wpływa to na obroty zapasami i działania działu marketingu organizacji, ponieważ wysoki zwrot ze sprzedaży pociąga za sobą niski wskaźnik obrotu.

Obrót wierzytelnościami

Wskaźnik ten charakteryzuje stopę spłaty należności, czyli pokazuje, jak szybko organizacja otrzymuje zapłatę za sprzedane towary (usługi).

Oblicza się go dla pojedynczego okresu, najczęściej na rok. I pokazuje, ile razy organizacja otrzymywała płatności za produkty w wysokości średniego salda zadłużenia. Podaje także opis polityki sprzedaży na kredytach i efektywności pracy z klientami, czyli jak skutecznie odzyskuje się należności.

Wskaźnik rotacji należności nie ma norm i norm, ponieważ zależy od branży i cech technologicznych produkcji. Ale w każdym razie im wyższa, tym szybciej spłacane są należności. Jednocześnie wydajności przedsiębiorstwa nie zawsze towarzyszą wysokie obroty. Na przykład sprzedaż produktów na kredyt daje wysokie saldo należności, a stopa obrotów jest niska.

Obrót z tytułu zobowiązań

Wskaźnik ten pokazuje zależność między kwotą pieniędzy, które muszą zostać wypłacone wierzycielom (dostawcom) w uzgodnionym terminie, a kwotą wydaną na zakup lub zakup towarów (usług). Obliczenie obrotu zobowiązań jest jasne, ile razy w analizowanym okresie spłacono jego średnią wartość.

Stabilność finansowa i wypłacalność są zmniejszone dzięki wysokiemu odsetkowi zobowiązań. Daje też możliwość korzystania z „darmowych” pieniędzy przez cały czas swojego istnienia.

Obliczenie jest proste

Korzyści oblicza się w następujący sposób: różnicę między kwotą odsetek od pożyczki, równą kwocie długu (czyli hipotetycznie zaciągniętej pożyczki) w bilansie organizacji, a wielkością zobowiązań do zapłaty.

Pozytywnym czynnikiem w działalności przedsiębiorstwa jest nadwyżka wskaźnika należności nad wskaźnikiem rotacji zobowiązań. Kredytodawcy preferują wyższy wskaźnik obrotu, jednak firma opłaca się utrzymać ten wskaźnik na niższym poziomie. W końcu niezapłacone kwoty zobowiązań są bezpłatnym źródłem finansowania bieżącej działalności organizacji.

Zwrot zasobów lub obrót zasobami

Umożliwia obliczenie liczby zwrotów kapitału dla pojedynczego okresu. Ten wskaźnik obrotu, formuła istnieje w dwóch wersjach, daje charakterystykę wykorzystania wszystkich aktywów organizacji, niezależnie od źródła ich otrzymania. Ważne jest, aby tylko poprzez określenie współczynnika zwrotu zasobów można było zobaczyć, ile rubli zysku przypada na każdy rubel zainwestowany w aktywa.

Wskaźnik rotacji aktywów jest równy ilorazowi dzielenia przychodów przez wartość aktywów średnio w ciągu roku. Jeśli konieczne jest obliczenie obrotu w dniach, liczbę dni w roku należy podzielić przez wskaźnik obrotu aktywami.

Wiodącymi wskaźnikami dla tej kategorii obrotu są okres i szybkość obrotu. Ta ostatnia to liczba obrotów kapitału organizacji przez określony czas. W tym przedziale należy zrozumieć średni okres, w którym zwrot z funduszy zainwestowanych w produkcję towarów lub usług.

Analiza obrotu aktywami nie opiera się na żadnych normach. Ale fakt, że w branżach kapitałochłonnych wskaźnik obrotów jest znacznie niższy niż na przykład w sektorze usług, jest zdecydowanie zrozumiały.

Niski obrót może wskazywać na brak wydajności w pracy z aktywami. Nie zapominaj, że stopy zwrotu ze sprzedaży wpływają również na tę kategorię obrotu.Tak więc wysoka rentowność pociąga za sobą zmniejszenie obrotu aktywami. I odwrotnie.

Obrót kapitałem własnym

Obliczany jest w celu ustalenia stopy kapitału organizacji w danym okresie.

Obroty kapitałowe funduszy własnych organizacji mają na celu scharakteryzowanie różnych aspektów działalności finansowej przedsiębiorstwa. Na przykład z ekonomicznego punktu widzenia współczynnik ten charakteryzuje aktywność obrotu pieniędzmi zainwestowanego kapitału, od finansowego - prędkości jednego obrotu zainwestowanych środków, a od komercyjnego - nadwyżki lub niewystarczającej sprzedaży.

Jeśli wskaźnik ten pokaże znaczną nadwyżkę poziomu sprzedaży towarów (usług) nad zainwestowanymi środkami, wówczas w rezultacie zaczną rosnąć zasoby kredytowe, co z kolei pozwala na osiągnięcie limitu, powyżej którego zwiększa się aktywność kredytodawców. W takim przypadku rośnie stosunek zobowiązań do kapitału własnego i ryzyko kredytowe. A to pociąga za sobą niemożność spłaty tych zobowiązań.

Niski obrót kapitałów własnych świadczy o ich niewystarczających inwestycjach w proces produkcji.