Nieoprocentowane pożyczki są uważane za dość pożądane sposoby uzyskania właściwej kwoty. Umowy są zawierane nie tylko między obywatelami, ale także między różnymi firmami. Procedura przekazywania środków zależy od statusu uczestników. Jeśli jest wdrażany między dwiema organizacjami, ważne jest, aby zwrócić uwagę na właściwą rejestrację w rachunkowości. Udzielana jest nieoprocentowana pożyczka między osobami prawnymi, uwzględniająca wiele cech.

Podstawowe pojęcia

Kredyty są uważane za ważny obszar działalności, w którym działają nie tylko banki, ale także inne organizacje. Często różne firmy potrzebują darmowej kwoty, ale jednocześnie zaciągnięcie standardowej pożyczki jest uważane za niecelową decyzję. Dlatego stosowana jest nieoprocentowana umowa pożyczki między osobami prawnymi. Podczas jego stosowania nie jest wymagane płacenie odsetek i prowizji za wykorzystanie pieniędzy.

Nawet podczas korzystania z takiej pożyczki dany uczestnik ma istotną korzyść. Dlatego ważne jest prawidłowe odzwierciedlenie realizacji tej transakcji w sprawozdaniach finansowych. Firma, która osiąga zysk, musi płacić podatki, w przeciwnym razie będzie miała problemy z organami podatkowymi.

Koncepcja pożyczki

Nieoprocentowaną pożyczkę między podmiotami prawnymi reprezentuje proces zapewnienia jednej organizacji drugiej spółki określonej kwoty funduszy bez żadnych kosztów. Od tych pieniędzy nie są wypłacane odsetki ani prowizje.

Korzystając z takiej pożyczki, pożyczkobiorca ma znaczący zysk reprezentowany przez procentowe oszczędności.

W przypadku korzystania z nieoprocentowanej pożyczki między osobami prawnymi podstawowe warunki, które muszą być przestrzegane przez każdą ze stron transakcji, są określone w umowie. Jeśli wystąpią jakiekolwiek naruszenia, są one rozwiązywane przy pomocy sądu.

Korzyści finansowe nie zostaną przyznane, jeśli środki zostaną przeznaczone na zakup nieruchomości mieszkalnej lub budowę domu. Dotyczy to również sytuacji, w której przedstawiciel firmy dokonuje odliczenia podatku od zakupionej nieruchomości.

Zasady sporządzania umów

Jeśli fundusze są przekazywane bezpłatnie, wówczas z pewnością prawidłowo sporządzona jest nieoprocentowana umowa pożyczki między osobami prawnymi. Przy jego tworzeniu bierze się pod uwagę wiele wymagań. Prawo nie ma określonej ściśle określonej formy, więc możesz skorzystać z bezpłatnej formy.

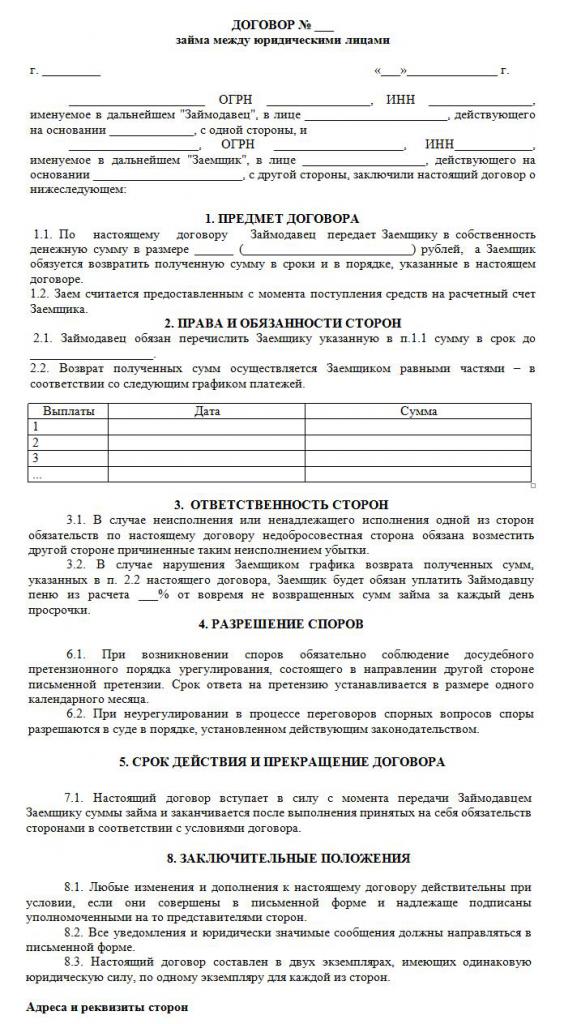

Dokument jest pisany tylko na piśmie. Podstawowym warunkiem jest brak naliczonych odsetek i prowizji. Przykładową nieoprocentowaną umowę pożyczki między osobami prawnymi można zbadać poniżej.

Główne zasady tworzenia tego dokumentu obejmują:

- sporządzone wyłącznie na piśmie;

- podpisane przez obie strony umowy;

- ponieważ stronami umowy są firmy, poświadczają one podpisanie dokumentu pieczęciami;

- jeżeli przedmiotem transakcji jest kwota pieniężna, bezpośrednio stwierdza się, że nie naliczane są odsetki, w przeciwnym razie obaj uczestnicy będą mieli nieprzyjemne konsekwencje podatkowe;

- w przypadku przeniesienia własności na podstawie dokumentu nie są wymagane żadne szczegółowe instrukcje, dlatego domyślnie taka umowa jest uważana za nieoprocentowaną;

- jeżeli podano kwotę przekraczającą 600 tysięcyrub., wtedy taka umowa musi być zarejestrowana w organach państwowych.

Tylko przy uwzględnieniu tych faktów możliwe jest prawidłowe zawarcie umowy.

Podstawowe warunki

Opracowując niniejszą umowę, należy uwzględnić pewne podstawowe warunki. Dodatkowe informacje są uzgadniane przez dwóch uczestników współpracy. Zgodnie z prawem warunki są koniecznie zawarte w umowie:

- bezpośrednie wskazanie, że pożyczka nie wiąże się z odsetkami;

- wskazana jest kwota przekazanych pieniędzy i nie powinna ona przekraczać 50 płacy minimalnej;

- transfer pieniędzy nie powinien mieć żadnego związku z działalnością przedsiębiorczą;

- podano metodę przesyłania pieniędzy, ponieważ można je wydać gotówką lub przelać na konto firmowe;

- Wskazana jest dokładna data zwrotu pieniędzy lub innej rzeczy przez pożyczkobiorcę.

Na podstawie art. 809 Kodeksu cywilnego, możliwe jest zawarcie takiej umowy nie tylko w sprawie transferu środków, ale także w przypadku świadczenia określonej rzeczy, która ma pewne cechy ogólne.

Inne warunki umowy mogą się znacznie różnić w zależności od różnych sytuacji. Ważną kwestią jest to, że każdemu uczestnikowi przysługują określone prawa i obowiązki, których należy ściśle przestrzegać. Dlatego jeśli odbiorca pieniędzy nie będzie w stanie zwrócić pieniędzy w odpowiednim czasie, będzie musiał stawić czoła licznym negatywnym konsekwencjom nieoprocentowanej pożyczki między osobami prawnymi. Głównym negatywnym punktem jest możliwość konfiskaty i sprzedaży jego nieruchomości. Środki otrzymane z tego procesu są wysyłane do wierzyciela w celu spłaty zadłużenia.

Niuanse związane z zawarciem umowy

Nieoprocentowana pożyczka między osobami prawnymi zostanie prawidłowo wykonana tylko wtedy, gdy istnieje prawidłowo sporządzona umowa. Podczas jego powstawania brane są pod uwagę następujące cechy:

- strony nie mogą być współzależne, ponieważ w przeciwnym razie mogłyby zwrócić uwagę takiej umowy na inspektorów podatkowych lub pracowników innych organów rządowych;

- wzór umowy zawiera zarówno istotne, jak i dodatkowe warunki;

- jeśli nie ma żadnych istotnych warunków, taka transakcja zostanie uznana za nieważną;

- wskazana jest pełna nazwa obu firm uczestniczących w transakcji;

- wymienia prawa i obowiązki wynikające z przedsiębiorstw po podpisaniu takiej umowy;

- odpowiedzialność każdej ze stron jest przewidziana w przypadku naruszenia warunków umowy;

- zalecane są metody, według których firmy mogą rozwiązywać problemy lub zmuszać do działania siły wyższej, i zwykle wskazuje się, że przedstawiciele organizacji powinni początkowo próbować rozwiązać problemy w pokojowy sposób, a dopiero potem udać się do sądu;

- podano przyczyny wcześniejszego rozwiązania umowy.

Jeśli prawidłowo sporządzisz umowę, podając w niej ważne informacje, dokument ten nie przyciągnie uwagi właściwych organów. Tylko na podstawie takiego dokumentu między osobami prawnymi udzielane są nieoprocentowane pożyczki. Przykładowa umowa znajduje się poniżej.

Ograniczenia kwoty

Zgodnie z prawem nie ma wymagań ani ograniczeń dotyczących kwoty wypłacanej przez przedsiębiorstwo innej firmy. Jest to określane wyłącznie za zgodą stron. Ale jednocześnie istnieją pewne wymagania dotyczące procesu przesyłania pieniędzy, które mogą być wykonywane w gotówce lub bezgotówkowo. Od tego zależy opodatkowanie nieoprocentowanych pożyczek między osobami prawnymi. Dlatego brane są pod uwagę następujące zasady:

- jeśli transakcja zakłada, że pieniądze są wpłacane gotówką do kasy organizacji, wówczas nie można użyć kwoty przekraczającej 100 tysięcy rubli. na podstawie jednej umowy;

- jeśli pożyczkobiorca potrzebuje pieniędzy przekraczających 100 tysięcy rubli, konieczne jest sporządzenie kilku umów lub przekazanie środków w formie bezgotówkowej;

- jeśli stosuje się bezgotówkową metodę przesyłania pieniędzy, to z kwotą ponad 600 tysięcy rubli. konieczne jest zarejestrowanie sporządzonej umowy.

W przypadku naruszenia powyższych warunków przeprowadzony zostanie audyt w odniesieniu do obu stron transakcji. Może to prowadzić do tego, że organizacje zostaną pociągnięte do odpowiedzialności za zidentyfikowane naruszenia.

Czy istnieje korzyść materialna?

Każdy uczestnik transakcji powinien wziąć pod uwagę konsekwencje podatkowe nieoprocentowanej pożyczki między osobami prawnymi. Firma otrzymująca pieniądze na użytkowanie bez odsetek ma pewne korzyści z tego procesu. Dlatego przy obliczaniu podstawy opodatkowania podatkiem dochodowym przedsiębiorstwo powinno wziąć pod uwagę zysk.

Księgowy musi poprawnie zrozumieć, jak poprawnie oblicza się tę korzyść materialną. Ponieważ w umowie nie wskazano stopy procentowej, do obliczeń stosuje się stopę refinansowania Banku Centralnego.

Korzyści materialne oblicza się według wzoru: korzyść materialna = stopa refinansowania * 2/3 * kwota długu / 365 * okres kredytowania w dniach. Otrzymana wartość jest uwzględniona w podstawie opodatkowania niezbędnej do obliczenia podatku dochodowego od osób prawnych. Procedura obliczeniowa zostanie przeprowadzona w dniu, w którym kwota pożyczki zostanie w całości spłacona pożyczkodawcy. Nie bierze pod uwagę sposobu spłaty długu, dlatego kwotę można spłacić w ratach lub ryczałtem na koniec okresu określonego w umowie.

Jeżeli podatek od otrzymanej kwoty nie zostanie zapłacony, inspektor podatkowy może pociągnąć firmę do odpowiedzialności. Każda organizacja powinna wziąć pod uwagę to ryzyko nieoprocentowanej pożyczki między osobami prawnymi.

Opodatkowanie stron transakcji

Każdy księgowy powinien wiedzieć, jak uzyskać nieoprocentowaną pożyczkę między osobami prawnymi. Podatki są płacone wyłącznie przez stronę, która otrzymała jakiekolwiek korzyści materialne z tego procesu.

Firma emitująca pieniądze bez odsetek nie osiąga zysku, dlatego nie ma żadnych konsekwencji podatkowych.

Kredytobiorca otrzymuje świadczenie z powodu braku odsetek, dlatego też na podstawie stopy refinansowej oblicza się korzyść, po czym dodaje się ją do podstawy opodatkowania podatkiem dochodowym od osób prawnych.

Zgodnie z art. 25 Kodeksu podatkowego wiele przedsiębiorstw za pośrednictwem sądów próbuje udowodnić brak konieczności zapłaty podatku. Aby to zrobić, zwracają się do sądu arbitrażowego. W praktyce sądowej rzeczywiście zdarzają się przypadki, w których sąd zaspokajał roszczenia powodów, więc kredytobiorcy byli zwolnieni z płacenia podatku, ale w większości przypadków przedstawiciele Federalnej Służby Podatkowej udowodnili, że spółka uzyskała korzyści materialne.

Błędy w przygotowaniu dokumentu

Ważne jest prawidłowe sporządzenie nieoprocentowanej umowy pożyczki między osobami prawnymi. Założyciele sprawdzają poprawność formowania dokumentu, ponieważ jeśli są w nim błędy, może to stać się podstawą do jego wyzwania.

Najczęstsze błędy:

- nie ma klauzuli, że pożyczka jest nieoprocentowana, co prowadzi do tego, że nawet pożyczkodawca musi obliczyć i zapłacić podatek dochodowy, ponieważ pracownicy Federalnej Służby Podatkowej będą pewni, że firma otrzyma odsetki;

- nie wskazano daty zwrotu środków, co prowadzi do trudności w procesie windykacji;

- strony transakcji są osobami współzależnymi, dlatego każda ze stron ma ryzyko podatkowe.

Aby uniknąć błędów w tak złożonej i szczegółowej umowie, zaleca się skorzystanie z pomocy prawnika w procesie jej sporządzania.

Niuanse zawierania umów między powiązanymi firmami

Nieoprocentowana pożyczka między współzależnymi podmiotami prawnymi powoduje liczne ryzyko podatkowe.Przede wszystkim odnosi się do faktu, że pracownicy Federalnej Służby Podatkowej wymagają od pożyczkodawcy zapłaty podatku, za który oceniane są świadczenia otrzymane z tego procesu.

Ponadto takie transakcje są uważane za sposób na ukrycie dochodów państwa lub wykorzystanie różnych nieuczciwych programów. Dlatego w przypadku obu firm można przeprowadzić nieplanowane kontrole.

Czy adres IP może być uczestnikiem?

Poszczególni przedsiębiorcy nie są osobami prawnymi, dlatego przy sporządzaniu z nimi różnych umów należy stosować zasady obowiązujące obywateli. Przedsiębiorcy, jako osoby fizyczne, są zobowiązani do płacenia podatku dochodowego od osób fizycznych, więc gdy otrzymujesz nieoprocentowaną pożyczkę od innej firmy, obywatel otrzymuje zyski finansowe z powodu braku odsetek.

Korzyść ta jest obliczana jako 2/3 stopy refinansowania, po czym wartość wynikową mnoży się przez kwotę otrzymanej kwoty. Obliczony wskaźnik jest podzielony na 365 dni i pomnożony przez liczbę dni, w których przedsiębiorca może wykorzystać pożyczoną kwotę.

Obliczenia dają podstawę opodatkowania, z którą wypłacane jest 13%.

Wniosek

Nieoprocentowana pożyczka może zostać zawarta między przedsiębiorstwami a indywidualnymi przedsiębiorcami. Nie wymaga od kredytobiorcy przekazania odsetek pożyczkodawcy. Zawarcie takiej umowy ma wiele zalet, ale należy pamiętać o konsekwencjach podatkowych dla każdego uczestnika.

Niedopuszczalne jest sporządzenie takiego porozumienia między współzależnymi przedsiębiorstwami, ponieważ może to prowadzić do nieplanowanych kontroli i obliczania znacznych podatków i kar. Podczas przygotowywania umowy zaleca się skorzystanie z pomocy prawnika, aby zapobiec możliwemu wystąpieniu błędów.